采掘业不再统领风骚 消费品效益普遍向好 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月12日 00:35 中国证券报 | |||||||||||||

|

今年我国贸易摩擦仍处于高发期,并将集中在钢铁、家电、纺织服装、鞋等出口领域。出口产品的低成本优势逐渐丧失,企业出口压力日益增大。 1-2月份累计,我国规模以上工业企业共实现出口交货值7454亿元,同比增长24.2%

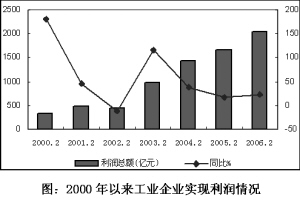

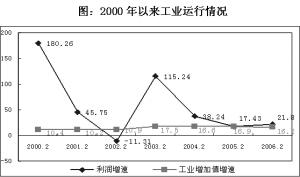

以出口交货值占销售产值的比重来衡量,目前,我国工业生产的出口依存度已经处于比较高的水平(19.4%)。在大类行业中,出口依存度高于40%的行业有7个,主要是通信设备计算机及其他电子设备制造业(67.08%)、文教体育用品制造业(63.17%)、家具制造业(53.89%)、仪器仪表及文化(53.5%)、皮鞋、毛皮、羽毛(绒)及其制品业(46.99%)、工艺品及其他制造业(45.54%)和纺织服装、鞋、帽制造业(45.25%2月份利润增长较快的10个行业 (亿元,%) 2月份利润增速下滑的8个行业 2月份投资增长最快的10个行业 2月份投资增速下滑较大的8个行业 2000年以来工业企业实现利润情况 2000年以来工业运行情况 2月份行业综合竞争力比较(最优为100分) 工业经济运行开局平稳 地区和行业结构明显改善 2006年我国经济继续保持平稳较快增长,为产业发展奠定了基础。 投资依然是拉动经济增长的重要力量。1-2月,城镇固定资产投资完成5294亿元,同比增长26.6%,增速比上年同期加快2.1个百分点。投资的较快增长具有正反两方面影响:一方面,表明投资增长的惯性较强,反弹压力较大,经济结构调整的任务仍然很艰巨;另一方面,投资保持一定速度的增长,有利于缓解当前部分投资品行业产能过剩的压力。 居民消费稳步回升为消费品行业注入活力。今年1-2月,社会消费品零售总额12644亿元,扣除价格因素,实际增长11.7%,与上年同期持平。居民消费的稳步回升,为消费类行业的发展奠定了基础。随着国家刺激内需尤其是鼓励消费政策的不断实施,消费品行业的综合竞争力有望稳步提高。 贸易顺差继续增加,表明我国出口导向型行业稳定发展。今年前2个月,我国进出口增速有所调整。在国际贸易摩擦增多以及国家限制高耗能高污染产品出口政策的双重影响下,我国对外出口有所减慢,同比增长25.5%,减慢11.1个百分点。由于经济快速增长使得我国能源、原材料进口增加,加之人民币升值的影响,2006年我国进口增速加快,同比增长27.4%,较去年同期加快19.1个百分点。尽管进口增速快于出口增速,但由于出口额基数较大,进出口相抵后仍实现顺差120亿美元,比上年同期增加9亿美元。 贷款增长加快为行业发展提供了支撑力量。2006年,货币供应量增速有所加快,2月末,广义货币(M2)供应量304516亿元,比上年同期增长18.8%,增速加快4.9个百分点。金融机构各项贷款比年初增加7165亿元,同比多增3397亿元。资金供求紧张局面有所缓解,宽松的金融环境为行业发展创造了有利条件。 2006年年初,我国工业生产保持了平稳增长的良好势头。今年1-2月份,规模以上工业企业(全部国有企业和年产品销售收入500万元以上的非国有企业)累计完成增加值11112.7亿元,同比增长16.2%。其中,轻工业和重工业分别增长14.2%和17.1%,重工业占主导地位的格局没有根本性改观。在经历了2000-2003年连续三年的大起大落后,2004年以来我国规模以上工业企业利润波动幅度缩窄。2006年前2个月,企业利润状况较2005年有所改善,工业经济效益综合指数达到165.29,比去年同期提高了7.6点。1-2月份累计,工业企业实现利润2034亿元,同比增长21.8%,其增幅不仅高于去年同期水平,而且远远高于同期的生产增幅。 随着结构调整步伐的加快,我国工业的地区结构、所有制结构和行业结构均有了明显改善。 区域间工业差距缩小 从工业增加值地区布局的变化看,2006年1-2月累计,我国东、中、西部地区工业增加值所占比重分别为65.5%、20.1%和14.4%,与上年相比,东部地区份额有所下降,而西部地区份额明显上升。 非公经济成为工业增长的重要推动力量 以国有及国有控股企业、规模以上集体企业、股份合作企业、股份制企业和外商及港澳台投资企业累计的工业增加值计算,1-2月份累计,股份制企业工业增加值所占比重由2000年的16.1%上升到40.2%;外资企业所占比重由18.5%上升到23.7%。随着国有企业改制的不断深入,纯国有企业的比重不断下降,到2005年,股份制工业增加值的比重开始超过国有经济,到今年2月份,国有经济的比重由2000年的51.2%下降为32.9%,下降了18.3个百分点。从不同所有制类型企业实现利润情况来看,1-2月累计,股份制工业企业实现利润总额超过国有企业114亿元,利润增速高于国有企业11.2个百分点。 高技术产业迅速发展推动了产业结构高度化 今年1-2月份,我国主要高技术产品产量迅猛增长,部分传统产品生产下降。其中,微型电子计算机产量(1290.4万台)增长36.2%,手机(6318.2万台)、传真机(432万台)和程控交换机(1174.4万台)分别增长54.6%、52%和49.1%。而显像管、电视机、录像机和收音机等传统产品的产量出现不同程度的下降。从对外贸易情况来看,今年1-2月,我国高新技术产品进出口总值684.8亿美元,同比增长34.9%。其中,出口357.7亿美元,增长36.9%;进口327.0亿美元,增长32.7%。进出口相抵,高新技术产品实现顺差30.7亿美元,占全国贸易顺差总额的25.6%。 采掘业统领增长的格局被打破 消费品表现出较强的抗周期性 我们选取利润增长率、税金总额增长率、投资增长率、产品销售收入增长率-产品销售成本增长率(反映成本传导能力)、资产利润率五个指标作为评价行业的正向指标;选取财务费用增长率、产成品增长率、应收账款增长率、资产负债率、亏损面五个指标作为评价行业的逆向指标,通过对39个行业在各指标所得的分值进行综合,分析得出前2个月运行状况较好和较差的7个行业。 采掘业统领工业增长的格局被打破 分行业来看,2005年行业利润向上游采掘业集中的格局有所调整,除石油和天然气开采业外,大部分上游采掘业效益状况下滑。从运行状况较好的7个行业来看,采掘业所占比重小于消费品行业的比重。2005年前2个月,以利润增速排名前10位的大类行业中,共有5个采掘类行业,占比达到50%;2006年,利润增长最快的前10大行业中采掘业数量明显减少,仅剩石油和天然气开采业(79.06%)、非金属矿采选业(51.22%)两个大类采矿业,而煤炭开采和洗选业、黑色金属采矿业效益状况明显下滑,实现利润同比分别下降4.29%和23.85%,增速较去年同期下降126.37和71.06个百分点。其它采矿业的利润增速也由2005年2月的12.28%下降至49.73%,降幅达到62.01个百分点。 化工化纤行业的营运状况短期难以改善 在表现较差的7个行业中,有三个行业属于石化产业链的下游行业。其中,炼油业的运营状况主要受到政策性因素的制约,就化学纤维制造业和化学原料及化学制品制造业而言,原料成本占生产成本比重大,因此,对原油价格变化敏感,行业效益在很大程度上取决于其产品的价格传导能力的强弱。从行业运行的实际情况来看,我国化工行业的成本压力转嫁困难,产品价格上涨幅度远远小于上游原材料价格上涨的幅度,导致产品销售成本增速长期高于收入增速(今年前2个月,化学原料及化学制品制造业销售成本增长28.22%,高于销售收入增幅4.85个百分点,纤维素纤维原料及纤维制造业成本增幅高于收入增幅3.19个百分点),企业盈利能力下降。2006年,国际原油形势将有所好转,但由于诸多不确定因素的存在,预计油价仍将维持在50美元/桶以上的高水平,因此,高油价对经济的打压将持续存在,对化工行业的利润挤压使得化工行业的投资风险短期内难以消除。 化纤产业的成本传导能力强于化学原料及化学制品制造业,但由于下游织造企业对化纤产品需求不足,行业产能过剩压力较大,开工率明显下降,2005年,化纤行业开工率只有70%。今年,化纤业产能过剩的矛盾难以有效缓解,行业盈利状况难有大的改善。 消费品行业抗周期性明显 消费品行业的良好表现主要源自效益的稳定增长。2006年,在居民消费需求稳步回升的拉动下,消费品行业利润呈现稳定增长的态势。在利润增长速度超过50%的9个工业大类行业中,消费品类行业占居1/3,其中,农副食品加工业实现利润63.51亿元,同比增长55.26%、皮鞋、毛皮、羽毛(绒)及其制品业实现利润17.78亿元,同比增长54.22%。在玩具制造和文化用品制造业的带动下,文教体育用品制造业增长较快,今年前2个月,实现利润增长50.19%,增速较去年同期加快24.87个百分点。企业利润的增加成为刺激消费品行业投资扩大的动力。随着消费品行业效益普遍好转,家具、服装、食品等传统消费行业的投资积极性提高。其中,纺织服装业在产业结构调整和升级的过程中,大规模淘汰落后装备,加快设备更新速度,1-2月投资增长95.5%,增速较去年同期加快86.4个百分点。食品制造业投资增长93.8%,增速加快84.9个百分点。在上游行业利润增速普遍回落的状况下,消费品行业发挥了稳定器的作用,良好的发展态势成为推动整个工业平稳增长的重要力量。 交通运输设备制造业成为推动工业增长的新生力量 由于行业效益好转,交通运输设备制造业新增利润52.46亿元,占全部工业新增利润的13.75%,位居第二,成为推动工业利润增长的新生力量。究其原因,汽车制造业的恢复性增长起到了决定性作用。2006年年初,汽车制造业持续了一年多的增产不增收局面得到扭转,利润增速由负转正(同比增长143.8%),达到了2004年以来的最高水平。汽车制造业新增利润额占交通运输设备制造业的比重超过86%,成为推动交通运输设备制造业利润大幅提升的主导力量。 85%的工业行业出口增速下降 今年我国贸易摩擦仍处于高发期,并将集中在钢铁、家电、纺织服装、鞋等出口领域。出口产品的低成本优势逐渐丧失,企业出口压力日益增大。 1-2月份累计,我国规模以上工业企业共实现出口交货值7454亿元,同比增长24.2%,增速虽然较快,但与上年同期相比,增幅回落了9.2个百分点。受增速回落的影响,出口对工业增长的贡献有所下降。据测算,1-2月份,出口对工业增长的贡献率为19.2%,拉动工业增长3.1个百分点。 以出口交货值占销售产值的比重来衡量,目前,我国工业生产的出口依存度已经处于比较高的水平(19.4%)。在大类行业中,出口依存度高于40%的行业有7个,主要是通信设备计算机及其他电子设备制造业(67.08%)、文教体育用品制造业(63.17%)、家具制造业(53.89%)、仪器仪表及文化(53.5%)、皮鞋、毛皮、羽毛(绒)及其制品业(46.99%)、工艺品及其他制造业(45.54%)和纺织服装、鞋、帽制造业(45.25%)。 我国外贸的快速发展,已经影响到整个国际贸易的格局变化,同时也影响到其他国家的经济利益。由于我国优势出口产品多集中在劳动密集型领域,与其他国家尤其是发展中国家的出口产品具有相互竞争的特点,因此很容易引发贸易冲突。预计今年我国贸易摩擦仍处于高发期,并将集中在钢铁、家电、纺织服装、鞋等出口领域。 另外,随着我国劳动力、能源和资源等生产要素价格的上涨以及发展中国家工业化进程的加快,我国出口产品的低成本优势逐渐丧失,企业出口压力也日益增大。因此,我国许多传统产品尤其是劳动密集型产品出口形势比较严峻。从今年前两个月的情况来看,39个工业大类行业中,已经有33个行业产品的出口交货值增速出现了不同程度的下降,占比达到85%。 从主要产品的出口状况来看,由于2005年以来,有关部门采取了一些措施(主要是出口退税率的下调甚至取消),控制能源和资源性产品的出口,一些高耗能的产品出口增长明显放缓甚至下降。1-2月,钢坯及粗锻件出口额下降65.2%,钢材出口额增长11.6%,而上年同期两种产品的出口额分别增长11.1倍和2.8倍。钢铁产品出口高增长的势头得以遏制,不仅有利于缓解国内资源和能源供应紧张的状况,而且有利于减少环境污染。 (课题总策划:范剑平 冯 刚 课题组长: 陈 强 刘敏慧 课题组成员: 董月鲜 王硕 程建华 范敏 ) ―――2006年1-2月产业景气分析报告 国家信息中心经济预测部产业联合课题组 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 名人代言亲子装赚钱快 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 颈椎病患者!我来晚了 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |