|

瑞奇期货 程炜

在全球经济增长势头良好的背景下,基本金属需求情况比较乐观。笔者认为,2006年铝价应该会有所作为,至少大幅下跌的可能性不大。

各机构对2006年铝市场供需状况大致评估为平衡市场,认为可能出现过剩或缺口的

量都不会很大。对价格来说,相对宽松的库存情况就形成了比较大压力。从LME铝价走势看,尽管2月份回调之后3月份价格也有所反弹,但与铜、锌相比,就表现得要弱一些了。在国内市场,铝价则表现得更弱。一方面出口成本提高,使国内市场供给比较充足;另一方面铝价涨至成本之上,保值商介入也使国内价格上涨乏力。

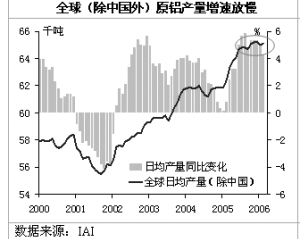

由于供电合同到期,电力价格持续上升,使西欧和北美冶炼成本不断上升,很多产量面临关闭风险。事实上,减产也确实存在,IAI(国际铝业协会)公布的数据显示,西欧和北美月度日均产量持续下降。中国受氧化铝价格高企、原铝出口成本上升等因素影响,电解铝厂生产面临亏损。因而,去年12月有23家铝厂联合宣布2006年将减产10%,他们的产量占中国产量的60%。然而,IAI数据显示,中国产量迅速扩张,日均产量不断创下新高,并没有任何减产迹象。因为铝价已经升至生产成本之上了,按照5200元/吨的氧化铝价格计算,国内原铝生产成本大概在1.9万元/吨左右。而一季度铝价已经足以使铝厂开足马力生产了。不仅如此,很多闲置的产能也有被激发的可能。

由于西欧和北美减产,我们看到全球除中国外原铝产量增长速度已经放慢了。但是中国产量表现出色,全球原铝产量仍会保持一定增长速度,这个速度被认为与消费增长速度相适应。所以总体来看,在消费情况整体良好背景下,供给与需求是大致平衡的。笔者发现对铝价来说还是有一些积极因素,比如来自氧化铝市场的支撑、电力成本上升以及资金的介入等,这些都有可能成为提升铝价的因素。

2005年氧化铝市场是缺口市场,预计全球缺口达120万吨,导致国际氧化铝价格持续上涨。尽管中国氧化铝产量迅速增长,预计2006年将增加250万吨,但国内仍存在较大缺口,预计2006年需进口氧化铝760万吨,全年用量则为1835万吨。所以,国际氧化铝价格一定程度左右了国内氧化铝价格。就2006年全球氧化铝市场来说,由于氧化铝产能需要处于极限生产才能保证全球消费需求,因此氧化铝市场不容乐观。任何供应中断或产能扩张延迟,都将导致供应紧张。尽管这只是潜在威胁,但笔者认为还是值得关注的。

无论是交易所铝库存,还是IAI(国际铝业协会)公布的未加工铝库存以及各种形式的铝库存数据都显示,库存压力已经有所减轻了。LME铝库存在接近80万吨后增加乏力,开始下降。IAI公布的2月份未加工铝库存降至173.9万吨,1月份时为186.9万吨,同比也下降了1.8%。所有这些数据表明,前期库存增加被夸大了,市场并没有出现过剩,或许仅仅是因为价格较高引起的库存回流而已。而后期进入二季度,随着消费逐步增加,库存带给价格的压力也将逐步减轻。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|