��ȯ��2006��2����Ͷ�ʲ��Լ���Ʊ�� | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��04��05�� 09:50 �������� | |||||||||||||||

|

������۾���2005����������۵����Ѽ���Ч��Ͷ�ʺ;������ٻص��Ƚ��ºͣ���ҵ��ҵ��������ƽ�������������ҹ������������������ʶ�������������(10%)����������(9%)�����ºͻص����������������ҹ���������ǰ����Ȼ���ã�������������Ҫ�����������Գ��л������������ͼ��������� ������ǰ��۲������Ҫ�������������ڲ��ܹ�ʣ�����ǣ�ֻҪ�����������Ӳ��ܹ�ʣ

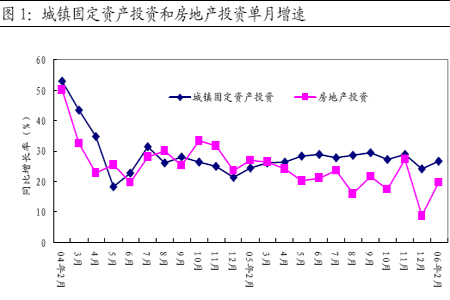

����2006��2�����г��������Ƕ��ڽ���2���ȴ������Ƴֽ����ֹ�Ԥ�ڡ��ɸĵõ��г���ͬ���г����ڹ����г��ڷ�չ������ǿ��Ͷ�ʺ;������ٻص��Ƚ��ºͣ���ҵ��������ƽ�����������ض��������ڹ��е��ȶ��� ����2������Ҫ��ע�Ķ��ڷ������������ϻ��ϼ����������߿��ܳ�̨��Ŀǰ�ɸ���ֵ�ѳ���50%�����ϻ������߳�̨�����ڽ�Խ��Խ���� �������г������������ϻ��Ͻ�Ϊ����ע���������ʹ�˾���Ӷ��������г��ij��ڷ�չ�����Ӷ���������һ�����ߵij�̨��Ҫ����һ���г���ĥ���ڣ��ڼ䣬�г��п��ܳ���һ���̶ȵ��� ����2006��2�����ص��ע��ҵ�����й�˾������������������������ʣ���������ǡ�ʮһ�塱�ڼ侭�÷�չ�������ɣ�������������ص�Ͷ������ֵ�ó�����ע�� ������е�豸��ҵ����ע������������ҵ���ɳ���������Ϣ������ҵ��˰�ط�α����ҵ��ͷ��˾��������������ɫ������ҵ:��ע�������ҵ���գ�һ�廯��˾���ڿ��þƵ������ҵ:�������������ս�����ע���������ʲ�������ɫ��ͳƷ����ҩ����ҵ������������˾��ֵ�ع�ʳƷ������ҵ������ʳƷ���������������ز���ҵ��ס�����������ͺ�۵�����ǿ��ʤ��̭���Ƹ��ٹ�·��ҵ����ע·���չ���·��ЧӦҵ���������ػ�����ҵ: MDI����ҵ������һ��������������ҵ:��ҵ���ƶȺͳ�Ʒ�ͼ۸�ĸﹹ�ɳ������á� �������������������ʶ��������������ºͻص� �����Ӹĸ↑�������ҹ���۾������еĻ��������������ҹ����������ٶȵ��ʶ�����Ϊ8-10%����ֵΪ9%��GDP�����ʵ���8%�����ҵѹ���ϴ�GDP�����ʳ���10%���ͻ��ܵ���Դƿ��Լ�������ܳ���ͨ�����͡� �������־������ڵ���������2002�꣬���꾭��������Ϊ9.1%��2003���2004�꣬���������ʷֱ�Ϊ10%��10.1%���ﵽ���������ʶ���������ޡ�2004�����������������غ��Ŵ���������Ӵ��˺�۵������ȡ�2005�꣬�������������ص���Ϊ9.9%��2006�꣬������ʾ������ʵ�С�˫�Ƚ����ĵ�������ȡ������Ԥ�ڣ������ҹ��������������ʶ���������(10%)����������(9%)�����ºͻص��� �����������������ҹ���������ǰ����Ȼ���á���ʮһ�塱�ڼ䣬���������ͳ��л������ƽ��������������ز��ͻ�����ʩͶ���ȶ�����������������ǿ�����������������ߵ����£���ҵ���¸���Ͷ�ʽ��ᱣ�ֽϸߵ�����ˮƽ�� �������ݽ���1-2�·ݾ������ݣ��������忴��Ͷ�ʺͳ��ڳ����ºͷŻ����ƣ����������Ԥ����һ�¡�����Ԥ�ڣ�2006�꣬Ͷ�ʺͳ��������ºͷŻ��������������������º͵�����ͬʱͨ�ͽ�ά���ڽϵ�ˮƽ�����Ƕ��ڻ������ߵĻ����ж��ǣ�Ϊ�˱����������ֵ���죬Ԥ�������Խ�ά�ֿ��ɵĻ��ҹ�Ӧ��ʹ�г�����ά���ڽϵ�ˮƽ���Ի����������ֵѹ���� ������ҵͶ�����ٷŻ���������̶��ʲ�Ͷ�����ٷŻ� ����

��������1-2�£�����̶��ʲ�Ͷ�ʱ�ȥ��ͬ������26.6%�����ٽ�2005��ȫ��27.2%�������ʷŻ�0.6���ٷֵ㣬���ز�Ͷ������Ϊ19.7%�����ٺ�2005��ȫ�������ƽ����������̶��ʲ�Ͷ�����ٷŻ�����Ҫ�����ǹ�ҵͶ�����ٷŻ���2006��1-2�£��ڶ���ҵͶ������28.8%�����ٽ�2005��1-11�·Ż���7.6���ٷֵ㡣 �����ӷ���ҵ����������������ҵͶ�����ٴ���Ż���2006��1-2�£�������ҵͶ��ͬ��������1.6%�����ٽ�2005��ȫ��Ż��˽�26���ٷֵ㡣ú̿����������ɫ������ҵͶ�����ٷŻ��ķ���Ҳ�ϴ�2006��1-2�£�ú̿����������ɫ������ҵͶ�����ٷֱ�Ϊ27.3%��14%��23.6%�����ٷֱ��2005��1-11�·Ż���48.2��17.8��14���ٷֵ㡣 �������š�ʮһ�塱�滮��������������ʩͶ�����������¡�2006��1-2�£���·����ҵͶ��50��Ԫ������244.8%��������ũ�彨��滮��������ũҵͶ������Ҳ��������ߡ�2006��1-2�£�ũҵͶ��ͬ������34.5%����2005��1-11�������10.4���ٷֵ㡣 ������Ȼ��ҵͶ���ڽ��£������ڻ�����ʩͶ�����������£���ˣ�����Ԥ�ڽ���Ͷ�����ٷŻ������Ͻ����º͡� �����ӹ�ó������ǿ�������������������ٻص��Խ��º� ����

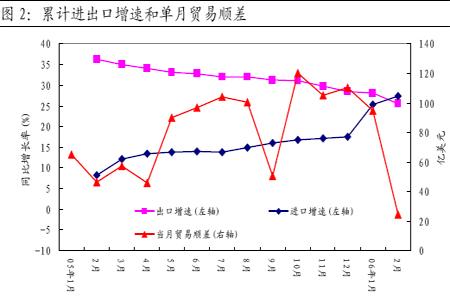

����2006��1-2�£��ҹ���������25.5%���������ʽ�2005ȫ��28.4%�������ʻص���2.9���ٷֵ㡣���Ƕ��ڽ������������Ȼ���ºͷŻ���Ԥ�ڣ������������Ԥ�����ܴﵽ25%���¡�����1-2�·ݣ�ռ���ҹ����ڶ�һ�����ҵļӹ�ó�׳�������Ϊ28.8%�����ٽ�2005��ȫ�����1.8���ٷֵ㡣1-2�·ݵļӹ�ó�������ٽ�2005��ȫ�������7���ٷֵ㣬�ﵽ30.6%�����ڵ�ǰ�ļӹ�ó�����ڼ����º�ת��ɼӹ�ó�׳��ڣ����ԣ��ӹ�ó�������ٵĴ��������ζ�Ž���ӹ�ó�׳��ڵ�����������δ����������1-2�³������ٷŻ�����Ҫ����������һ��ó�׳��ڵķŻ���1-2�·�һ��ó�׳�������Ϊ19.6%����2005��ȫ��Ż���9.7���ٷֵ㡣 ����1-2�·ݣ����ڽ������ٸ��ڳ�������7.3���ٷֵ㣬����2�·ݵ���ó��˳�������24.5����Ԫ��������¼���71.1����Ԫ������2004��8����������˳�����ٵ��·ݡ��ӷ������ݿ��Կ�����1-2�·ݣ����ڴ������������Ҫԭ��֮һ�ǣ��ҹ�������Ʒ����ͬ��������������41.2%�� ����������Ʒ���ڻ�����Ҫ��ӳ��ǰͶ��������Ȼ���������������Խ�ά�ֺ�۵������ȣ�Ͷ�ʲ�����ֹ���ķ�����Ͷ�����ٴ��������ǻ�������ˣ�����Ԥ�ڳ�����Ʒ�������ٽ�����Ͷ�ʻ��������䣬ó��˳�������� ������ҵ������������ƽ�� ����

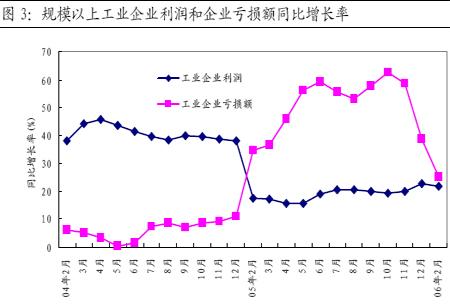

����2005��������Ͷ�������½�����Ƚ�ƽ������ˣ�2005�깤ҵ��ҵ���������Ļ���״��Ҫ���Ժ���ҵ��Ԥ�ڡ� ����������������ͳ�����ݣ�2005���ϰ��꣬��ҵ��ҵ����������������С���»����ƣ�ͬ�����ٴ�2005��2�µ�17.4%�»���2005��5�µ���͵�15.8%��2005��6-11���������������ٻ����������ȶ���19%-21%���䡣2005��1-12�º�2006��1-2�·ݵĹ�ҵ��ҵ���������ʷֱ�Ϊ22.6%��21.8%�� ������ҵ��ҵ�����ͬ�������ʾ����˼������䵹U�����ƣ�˵����ҵӯ�������ڼ���������������ת����ҵ��ҵ�����ͬ����������2005������˿����������ơ�2005��10�£���ҵ��ҵ�����ͬ�������ʴﵽ62.6%�ߵ㡣2005��11����������ҵ��ҵ�����ͬ�������ʿ��ٻ��䣬2006��2�£��ѻ�����25.3%�� ��������ԭ������ҵ�еĸ����ͻ�����ҵӯ������ͬ�ȸ���������2006��1-2�£������ͻ�����ҵ���������ʷֱ�Ϊ-74.6%��-11.4%��������ҵ������Ҫ��Ϊ��Ʒ�ͼ۸��ͺ�ԭ�ͼ۸����ǡ�������ҵ�����������գ�2005��ȫ������ͬ�����������������-44.3%������1.5%����ɫ������ҵ�������������ڸ�λ���У�2006��1-2�£���ҵ����ͬ������108%�� ����2004-2005�꣬���ε�ͨ���豸��ר���豸�͵�����е��ҵ�������������������·Ż�����������������ơ����̻�е�ͽ�ͨ�����豸����ҵ(��Ҫ��������ҵΪ��)��������������˥��-�������ơ�2005��1-12�£����̻�е��ҵ������ͬ��������Ϊ0.6%���߳��˸�����ͨ����2006��1-2�£���ͨ�����豸����ҵ����ͬ��������Ϊ145%���߳�����������ͨ�������������������Ҫ����������ͬ�ڵͻ������õ��ģ�2005��1-2�½�ͨ������ҵ��������55%����ɻ����ϵ͡�ʵ���ϣ������2004��1-2����ȣ�2006��1-2�µĽ�ͨ�����豸����ҵ������Ȼ�½���35%�� �������εĻ�������Ʒ��ҵ�����ʾ�����Ƚ�����������2005��1-12�£�ʳƷ�ӹ���ҽҩ���졢�������켰ũ��ʳƷ�ӹ�ҵ������ͬ�������ʷֱ�Ϊ��51.1%��20.5%��31.5%��61.6%����2004-2005������������ʳƷ�ӹ���ҽҩ����ҵ�����������Ȳ�������ƣ���������ҵ������������Ϊ��λ�������ƣ�ũ��ʳƷ�ӹ�ҵ������������Ϊ��λ�����������ơ� ����2006��2�����г����Ʒ��� �������Ƕ��ڽ���2���ȵĴ������Ƴֽ����ֹ۵�Ԥ�ڡ�������Ϊ����1300�㸽�����ɸĶԼ۶��ڴ��̵�֧�����ý�ǿ���ɸĵõ����г�����ͬ���г����ڹ��е��г��ڷ�չ������ǿ�� ��������������С���ж��ں�۾��ú���ҵӯ�����ڷ������ǿ��Կ������Ӷ���������2005����������۵����Ѽ���Ч��Ͷ�ʺ;��ûص������ϱȽ��ºͣ���ҵ��ҵ��������ƽ������������ҵ��������ƽ�������������ڹ��е��ȶ����������������ҹ���������ǰ����Ȼ���á���ʮһ�塱�ڼ䣬���������ͳ��л������ƽ��������������ز��ͻ�����ʩͶ���ȶ�����������������ǿ�����������������ߵ����£���ҵ���¸���Ͷ�ʽ��ᱣ�ֽϸ�����ˮƽ�� ������ǰ��۾��ò������Ҫ�������������ڲ��ܹ�ʣ ��������ȥ��������������۵��ز���һֱ�߶ȹ�ע���ܹ�ʣ���⣬����̨��һϵ�в�ҵ���������Ϲ�ʣ���ܡ���������2006��3�¡������������桷ָ����Ҫ�ƶ���ҵ���������顢���ϣ�֧��������ҵ��ǿ������߲�ҵ���жȣ������ر���Щ�ƻ���Դ����Ⱦ�����Ͳ����ϰ�ȫ������������ҵ����̭��������������ӽ���1-2�·ݹ̶��ʲ�Ͷ������������������ҵͶ�����������ԷŻ������и�����ҵͶ���Ѵ���Ż�����ɫ������������ú̿����ҵͶ������Ҳ�в�ͬ�̶ȵķŻ������⣬�ڹ��Һ�۵������������£��ܲ��ܹ�ʣ�������صĵ������ҵĿǰ�ѳ��ָ������ơ���ˣ�ֻҪ�������Ӳ��ܹ�ʣ���⣬����ȡ��ʩȥ���Ϲ�ʣ���ܣ����ܹ�ʣ���ھ���������ͨ�����վͻή�͡� ����������Ϊ��2������Ҫ��ע�Ķ��ڷ������������ϻ��ϼ����������߿��ܳ�̨ ����Ŀǰ�ɸ���ֵ�ѳ���50%�����ϻ������߳�̨�����ڽ�Խ��Խ�������г������������ϻ��Ͻ�Ϊ����ע���������ʹ�˾���Ӷ��������г��ķ�չ�����Ӷ���������һ�����ߵij�̨��Ҫ����һ���г���ĥ���ڣ��ڼ䣬�г��п��ܳ���һ���̶ȵ��� ����06��2���Ƚ����ص��ע�������������������Ͳ�������Ͷ������ ������������������������ʣ���������ǡ�ʮһ�塱�ڼ侭�÷�չ�������ɣ�������������ص�Ͷ������ֵ�ó�����ע�� �����ڹ�ʣ�������Ϸ��棬��������2006��3�¡������������桷�����Ҫ�ƶ���ҵ���������顢���ϣ�֧��������ҵ��ǿ������߲�ҵ���жȣ������ر���Щ�ƻ���Դ����Ⱦ�����Ͳ����ϰ�ȫ������������ҵ����̭�� �������������������ݹ��ҷ���ί����������ʾ���������������ͭұ������������̿����ʯ�����ĵ��ػ�����ҵ���ܹ�ʣ�����Ϊ���ء�������Ϊ���ɸĺ�ȫ��ͨΪ���������ṩ�˸��õIJ����������������ڡ������������桷�ƶ���ʣ�������ϵ����ߵ����£����ܹ�ʣ��ҵ��������Ͷ������ֵ�ù�ע����Σ���ҵ�������ܵ���̭����Ч����������ҵ������Լ۸�ս���Ӷ�����ҵ����ͷ��˾ӯ����������ߺͼ��������������Ծ������������ս���Ч������ͷ��˾��Ͷ�ʼ�ֵ�� ����2003���������ҹ��˾�GDP������1000��Ԫ�����徭�ÿ�ʼ���±�ˮƽ���뵽ȫ�潨��С�������µķ�չ�Σ�ס��������������ʳƷ��ҽ�Ʊ��������Ρ����ֵ������ȵ㽫��Ϊ�������ÿɳ���������������������2006��3���������������������桷�����һϵ�дٽ����ѵĴ�ʩ������������ĸ﹫��Ա�����ƶȣ��ʵ������ҵ��������Ա�������Ͻ���ͳ��о����������ϲ����������ũ����ƫ�͵����⣬���������Ʒ�ֹ������Ƿ�ķ���ͻ��ƣ��ӿ�������ᱣ����ϵ�ȵȡ���Ͷ�ʽǶ���������������һ������ζ�������ȵ���ҵ�ȶ��������ڣ���һ��������ζ����ԴƷ�۸�������ͨ���� ������ʮһ�塱�滮ָ��Ҫ�����ص㽨�蹤�̣�ǿ������֧�֣���߸�Ч��������硢����ʯ�ͻ������Ƚ���������װ�����ߵ����ػ������Զ������ơ����ɵ�·�豸���Ƚ�����װ�õ��ش���װ��������ˮƽ��Ҫ������չ��Ϣ������²��ϡ�����Դ�����պ���ȸ߿Ƽ���ҵ����Ͷ�ʽǶ�������������Ϊ���ܹ������߷��ֵ��Ƚ�����ҵֵ�ù�ע������Щ��ҵ����Ҫ�ص��ע��Щ�߱������������������������ۺ����ͷ��˾�� ����2006��2�����ص��ע��ҵ�����й�˾���� ������е�豸��ҵ����ע������������ҵ���ɳ������������ע��������������ǿ��G��600320����G������600761���� ����������2006��3�¡������������桷��ǿ��Ҫ����������ҵ��κͼ���ˮƽ��Ҫ�ӿ췢չ�Ƚ�����ҵ�����¼�����ҵ����Ҫ��ʩ�ǣ�ǿ����ҵ�����������е������λ���������г�Ϊ����ѧ�����ϵļ���������ϵ������ʵʩ����ս�ԣ�����������������֪ʶ��Ȩ��֪��Ʒ�ƣ������������µļ������ƣ�ʵ��֧����ҵ���µIJ�˰�����ں������ɹ������ߡ� ����������������ǿ��װ�������й�˾��������һ�ּ�����������ҵ�������ķ�չ�Ρ� ����G��600320����ȫ��װ�����ػ��г���ռ���������г���λ�����Ʒ���ڱ��شﵽ81%������������˾�ļ���ˮƽ�ڲ�����ߣ���Ʒë���ʳ�������������ƣ���һ���棬��˾�ڲ�����Ч��Ҳ�ڲ�����ߣ�2005��ǰ�����ȣ���˾�����ʻ�ýϴ������ߡ���ǰ��˾��Ȼ�������õķ�չ̬�ƣ���˾�����������չȫ���г��ݶ����Ӯ�ÿͻ��������������գ�ҵ�������������ڡ� ������Ϣ������ҵ��˰�ط�α����ҵ����ͷ��˾�����������Խ����ע��ֵ˰��α˰��ϵͳ����ҵ��ͷ��˾������Ϣ��600271���� ������˾�ڷ�α˰��ϵͳ����ҵ�м����������ԣ�����¢�ϵ�λ����˾������ë����Զ���ڼ������ҵ��ƽ��ë��ˮƽ�� �����ݹ㷢֤ȯ��չ�о�������Ϣ������ҵ�о�Ա��ع������2006�꣬������Ϣ��600271����Ӫҵ����Ҫ������Ϊһ����Ʊϵͳ��ȫ���ƹ㽫������α˰��ϵͳ������������2005�꣬����˰���ܾ��Ѿ��Թ�˾������һ����Ʊϵͳ�����˲��ԣ����Խ�����Ϲ���˰���ֵܾļ��Ҫ���ݹ���˰���ֵܾ��ļ������߾���2006�꽫ȫ���ƹ�һ����Ʊϵͳ��Ԥ���û������нϴ�������� �����������α˰��ϵͳ���IJ�Ʒ�������������⣬��˾���������ֵ��Ӻ�����ͨ�ŵ����������µ����������㡣 ������ɫ������ҵ:��ע�������ҵ���գ�һ�廯��˾���ڿ��ý����ע�����ɷݣ�000807���� ����������Ե������ҵ���ܹ�ʣ�IJ�ҵ������غ����������ѳ��Գ�Ч���������ҵ���븴�սΡ�������Ϊ����������������˾��ҵ��������������������������������ļӹ��������λ��ڵ�һ�廯��˾�������Ƚ��ķ�ʽ�ӵ������ҵ�ĸ��������档�����ɷݣ�000807���IJ�ҵ�������ӵ�����м��ҵ���������ε������������ε�������ӹ����졣���ݹ�˾���ڹ��棬�����ɷݣ�000807��������5���ɶ�ǩ���˹�ͬ�����齨һ�ҹ�˾�Ը�����ɽ�ݾ�����������Դ������Э�飬�Ӷ���������һ�廯��ҵ�������˹ؼ�һ����������Ϊ������������������������һ�廯�ķ�չս�Խ�������˾����ӯ��������ͬʱҲ����ǿ��˾����ԭ�ϳɱ������������� ����2005��12�³����ҹ�23�ҹǸɵ����������ҵ���������ϼ���10%������һ���棬ȫ��������Ȼǿ��ʹ�õ����������Ȼ�ȶ��������������ȶ����������پ͵����˹��ʵ�����ڻ��۸���2005���ʼ���ֽϴ������������һ���棬�����������������ܵij����ͷţ��������۸������½���������۸�Ļ�����������ԭ�ϳɱ�������ʹ�õ������ҵ�����帴�տ��ڡ� �����Ƶ������ҵ:�������������ս�����ע���������ʲ����Ͻ����ע���ùɷݣ�600258���� �������ݹ�˾���棬��˾��ɶ����ü���������ƹ�˾(���ü��ż�ӳ��м��ƹ�˾51%�Ĺɷݣ��ͻ��й���ӳ��м��ƹ�˾49%�ɷ�)ǩ���ˡ��ɷ�ת��Э�顷�����ü��Ž�����е����ùɷ�16000��ɹ��з��˹�(ռ���ùɷ��ܹɱ���69.14%)ת�ø����ƹ�˾�������չ���ɺ��ƹ�˾�����ճ������ùɷ�69.14%�Ĺɷݣ���Ϊ���ùɷݵ�ֱ�ӿعɹɶ������������ü����Ǽ��ƹ�˾�Ŀعɹɶ�����ˣ����ùɷݵ�ʵ�ʿ�������Ϊ���ü��š� ���������չ��������а��ţ����ƹ�˾����δ���ʵ�ʱ�ڣ����չ涨�ij������ʵļ۸����ƹ�˾���е������ʲ��������г��Ƿ��깫˾ע�����ùɷݣ��Խ��DZ�ڵ�ͬҵ������ͬʱ�������ùɷݵ�ӯ��������������Ϊ������2008����˻������ٽ������������ľƵ������ҵ��ӭ����һ���������������ƹ�˾���벢�������ùɷݣ�600258����һ���潫Ϊ���ùɷݣ�600258�������Ƚ��Ĺ������飬��һ���棬�����ʲ����Ƿ���ע�����ùɷݣ�600258�������ùɷݵ�ӯ���������õ���һ����������ɫ��ͳƷ����ҩ����ҵ������������˾��ֵ�ع������ע��ҩƷ�����Խ���Ӱ���С����ɫ��ͳ��ҩƷ�����ϰ�ҩ��000538�������ϰ�ҩ��000538����������Ʒ��ҪӦ���ڹ��˿ƺ�ֹѪ��רҵ�����ж��ص���Ч������ص��䷽�ܹ������߱��������ڴ�ͳ��ҩ�ط���ϵ���²�Ʒ�ijɹ�����ʹ�����ϰ�ҩδ��ҵ�������ĺ����ǿ��Ŀǰ�����ϰ�ҩ��000538���İ�ҩ���ҡ�ɢ������������Ѫ���ĸ�������Ʒ�����ȶ������Σ�������Ʒ��ҩ��Ͱ�ҩ��������г��������ڸ��������Σ���Ϊ��˾�������������㣬�����ϰ�ҩ���Ȱ������ϰ�ҩ��Ĥ���²�Ʒ���������г�����ǰ�ڡ� ����ʳƷ������ҵ������ʳƷ���������������� ����ʳƷ������ҵ�Ĵ�ͳ��Ʒ�����ȶ������ͬʱ����������������Ʒ�����Ѿƺ�ˮ��Ʒ�Ƚ���ʳƷ�����µ��������ᡣ�����ע����Ʒ����ҵ��ͷ��˾�����ɷݣ�600887�������Ѿ�����ҵ��ͷ��˾G��ԣ��000869����ˮ����������ҵ��ͷ��˾Gͨ����600438���� ������ǰ�������ɷݣ�600887�����۸����������г��ݶ����ߵ�ͬʱ����˾��ӯ������Ҳ�ڲ�����ߣ���˾��Ϊ����Ʒ����Ʒ�Ƶ���ͷ��˾��λ�ڲ�����ǿ�����Ź�˾�쵼���Ӹ�������˾�ľ�Ӫս�Ը��ӻ�����ȡ����˾������һ��Ͷ�ʺͲ��ܿ������ŽΡ����ݹ�˾�걨���ݣ�2005�꣬��˾Ͷ�ʶ�Ϊ8.97��Ԫ����ң�����������7.4��Ԫ����ң����ӵı���Ϊ472�������У�Һ̬����ĿͶ��5.6��Ԫ����ң�2005��ĩ������Ŀ�����Ͷ�ʽ��ȵ�30%��������ĿͶ��1.2��Ԫ����ң�2005��ĩ������Ŀ�����Ͷ�ʽ��ȵ�40%���̷���Ŀ��˾����1.4��Ԫ����ң�2005��ĩ������Ŀ����ɽ���95%�� ����������Ϊ����˾����߱�Ʒ�����ƣ��ڲ�ʵ�о�ȷ������ӯ������������ߣ���ˣ���˾�������Ž�ת����ӯ�������� �������ز���ҵ��ס�����������ͺ�۵�����ǿ��ʤ��̭���ƽ����עG���ȳǣ�000069����G���֣̾�000024���ͽ�ؼ��ţ�600383���� ������ס������������ǿ�������ͺ�۵��ض���������ҵ�ļ�ѹ�£����ز���ҵ��̬����ʤ��̭�Ļ��ƽ���ǿ����Щӵ��Ʒ�ƺ����ش�����Դ���Ƶ���ͷ��˾�߱�����Ͷ�ʼ�ֵ�� ����2�·ݣ����½��������ۼ۸�ָ�������������Ϻ����Ͼ��ȵؼ��������µ��⣬���ڡ�������ȫ��������������ǡ����½��������ۼ۸�ָ����ͬ���Ƿ����������ڵ�����ͬ���Ƿ�������ߣ�2�·�ͬ���Ƿ��ﵽ11.3%���Ϻ�������ͬ���Ƿ����Ǽ������ͣ�2�·�ͬ���Ƿ�Ϊ-4.1%��������ȫ����ͬ���Ƿ���������Խ�Ϊƽ�ȣ�2�·�ͬ���Ƿ��ֱ�Ϊ7.3%��6.2%�� �������ز�Ͷ�ʺ�۵��ط��棬�������������桷ָ��Ҫ��������ס����Ӧ�ṹ���ϸ���Ƹߵ����ز��������ص㷢չ��ͨ��Ʒ���;������÷���������ȫ���ⷿ�ƶȺ�ס�������ƶȡ�����һ���ش�ʩ������������Ϊ��2006�꣬�ߵ����ز�Ͷ���������Ż������е͵����ز�����Ͷ���������ʶ���ߣ�����һ��һ���ṹ�����Ľ���Ƿ��ز�Ͷ�������ϲ������½�������ά���ʶ������� �������ٹ�·��ҵ����ע·���չ���·��ЧӦҵ���������ؽ����ע�������٣�600269���� �������ݹ�˾���ڹ��棬��˾�ⰴ14��Ԫ��16��Ԫ�ļ۸�ֱ��չ��º���ټ��ž����ٵ�ȫ���ʲ������Ȩ�棬���ߺϼ�Լ30��Ԫ���º���ټ��ž����ٵ�ȫ���ʲ������Ȩ���������ֵΪ38.81��Ԫ�����й�˾ֻ��֧��30��Ԫ��38.81��Ԫ������ֵ��30��Ԫ֧���۸�֮���8.81��Ԫ����Ϊ����ͨ�ɹɶ�����ͨ�ɹɶ�֧���Լ۵�һ���֡� �����㷢֤ȯ��չ�о����Ľ�ͨ������ҵ�о�Ա����Ϊ������ۺϿ��ǵ����շѹ�·����������ʵʩ������չ��µġ��ʵ�����·�����Ѷ������Լ������������չ�·��Ŀǰ�ľ�Ӫ����Լ�δ����չǰ������ô������·���ʲ�������ֵ���DZȽϺ����ġ���·���ɹ��չ�����������������˾��ֵˮƽ�� ���������ע�������٣�600033����2006��1�£���(��)����(��)���ٹ�·������(��)����(��)�ν���ͨ��������ʡ�뽭��ʡ�ĸ��ٹ�·���ӹ�ͨ���������ٹ�·�������ǹ���������"�����ߺ�"����ɲ��֣��Ǹ��������غ�������½ʡ�ݵ���Ҫͨ���������뽭�����ٹ�·�Ĺ�ͨ����ǿ�������٣�600033������·����·��ЧӦ�����������н�һ������DZ�������ڽ���֮�е����ϸ��ٽ���Ϊ��˾δ�����������㡣 ����������ҵ: MDI����ҵ������һ�������ڽ����עMDI����ҵ��ͷ��˾��̨��600309���� ����2006���������������������桷ָ����ץ���ƶ������Ƹ���ҵ���ܡ���ˮ���ڵء��ڲı����ƽ����ܽ����ص���Ŀ���裬�ٽ����ؼ�Լ���ã�������չ���ܽ��IJ�Ʒ�ͽ���ʡ���͵Ľ���������2005��7�¡�����Ժ�������ý����Լ���������ص㹤����֪ͨ�����йز�����ץ����̨�������½���ס�����ϸ�ִ�н�����Ʊ���֪ͨ�����½��������ϸ�ʵʩ����50������Ʊ���������������������н�����ʵʩ����65���ı����������ܱ�����ߺ�ȫ���ƹ㽫����PUӲ����ǽ���²����г�����ͨ����ҵ��������PUӲ����ǽ���²��ϵ���������һ������MDI������������߱��������Ƶ�MDI����ҵ��ͷ��˾��̨��600309����������һ�������ڡ� ����������ҵ:��ҵ���ƶȺͳ�Ʒ�ͼ۸�ĸﹹ�ɳ������ý����ע�й�ʯ����600028���� ����2006��3�£����ҷ���ί������2006��1�¹���Ժ��121�γ������ͨ���ġ�����ҵ�г��ڷ�չר��滮���͡���ϩ��ҵ�г��ڷ�չר��滮�������ݸù滮������ҵ��ʵ�����ƶȣ����½�������Ŀ��ԭ�Ϲ�Ӧ�����ͻ���һ�廯�̶ȡ��ܺ����ˮƽ����Ʒ��������ȫ�������½�������Ŀ���߹�ģ���½�������Ŀ�ʱ����з��ɶ��Ժ�����Ŀ��Կعɣ��Լ�����������Ŀ�м����Ƚ��Ժ�ԭ�Ϲ�Ӧ�����ȷ����������������� �������ݸù滮��2010�꣬��������ҵ������ԭ�ͼӹ�����9000����֣�ͬʱ��̭��Ч��������Լ2000��֡� �����¼ұ������ڽ���3�µġ������������桷��ָ��Ҫ�ۺ����ø����ֶΣ��ر��Ǽ۸�˰�յȾ����ֶΣ��ٽ���Լʹ�úͺ���������Դ��3��24�գ����ҷ���ί����֪ͨ�����ͺͲ��ͳ����۸�ÿ�ֱַ����300Ԫ��200Ԫ�����ͺͲ������ۻ���ÿ�ֱַ����250Ԫ��150Ԫ�����⣬��ϴ˴γ�Ʒ�ͼ۸�������������˶Բ�������Ⱥ���������ҵ���貹�����ƺ������ҵ�۸��������ơ� ����������ҵʵ�����ƶȺͳ�Ʒ�ͼ۸�ĸォ���й�ʯ��������ҵ�ɳ������á� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |