|

东方证券研究所 黄栋

沪场JTP1的溢价率上周末降低至-3.9%,折价程度比前一周又有所扩大,反映出投资者对于该权证的需求严重不足。按照常理,认沽权证的折价不会超过一定程度,因为投资者可以直接买入认沽权证和正股持有到期来进行无风险套利。按照上周末的沪场JTP1和上海机场股票价格,投资者同时等量买入这两个品种持有到期,只要期间上海机场不派息,那么可

以保证获得高于银行存款的收益率。图1给出了同时买入等量认沽权证和正股,持有到期的投资收益率,其中交易费率都按照普通投资者的标准来计算,股票交易4‰,权证交易3‰,行权过户费0.5‰。

从图1可以看出,沪场JTP1加上海机场的投资收益率(这里投资收益率都是指最低收益率,如果股价上涨超过行权价,可获得更高的收益率)近几个交易日在不断升高,上周末年化收益率已经达到3.18%,这些数据都是按照收盘价计算,事实上如果按照盘中数据计算的话,收益率可以更高。

沪场JTP1加上海机场的投资真的是无风险的吗?注意到以上分析都是在股票没有派息的假设下进行的,如果上市公司有派息的话必须调整行权价,那么投资收益会有不确定性。

如果上海机场在权证剩余期限内分红派息,那么按照《权证管理暂行办法》,必须要对权证的行权价和行权比例进行调整。如果涉及除权,那么问题不大,因为行权价和行权比例都要调整,可以保持权证的Black-Scholes理论价值在调整前后不变,而且这样调整不会对未来行权价值产生影响,所以投资收益率不受影响;但是如果涉及除息,那么会有问题,因为除息只对行权价进行调整,会造成权证Black-Scholes理论价值减小。对于沪场JTP1这样的深入价内认沽权证,行权价降低的金额要大于股价除息金额,再加上股息要扣税,所以如果股息派得多的话,整个认沽权证加正股的投资收益率要降低不少。

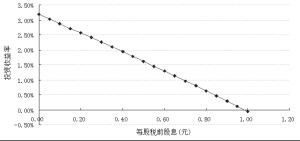

我们可以证明(具体推导过程省略,编者注),股息越高,那么投资收益率越小。按照上周末的收盘价(上海机场为11.36元,沪场JTP1为1.792元),图2给出了不同股息下的投资收益率。

图2表明,随着股息提高,投资收益率近乎线形地降低,如果每股税前股息达到1元,那么投资收益率降低为-0.05%,可见投资于认沽权证加正股组合的收益率是有风险的,也谈不上套利。所以,考虑到除息造成行权价调整从而对认沽权证加正股的组合收益率构成的负面影响后,沪场JTP1的折价率持续扩大也就可以解释了。

数据来源:东方证券研究所

图1:正股加认沽权证持有到期的年化收益率(不考虑股票派息)

图2:不同股息下的沪场JTP1+上海机场投资收益率

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|