|

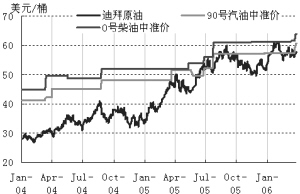

2004年起国内汽柴油零售中准价和国际原油价格变动趋势图(数据来源:Bloomberg国泰君安)

国泰君安证券 侯继雄

根据中国石化(资讯 行情 论坛)(600028)今日披露的年报,2005年公司实现主营

业务收入7991亿元,同比增长35%;实现净利润395.6亿元,折合每股业绩0.456元,同比增长22.57%。年末派发红利0.08元/股,全年累计红利为0.13元/股。

2005年中国石化业绩增长实现得极为艰难。虽然每股收益高于2004年,但全年扣除非经常性损益后的净利润反而下降了2.77%。即公司业绩的增长来自于非经常性损益计提差异、内部管理成本压缩等的贡献。

在2005全年,公司业绩受到了国内成品油价格管制的严重打击,炼油和销售板块的经营收益率连续8个季度下滑。单看炼油板块,即使计入年底财政补贴的94.15亿元,该板块全年经营收益仍同比下降了94亿元,导致35亿元的经营收益亏损。此外,公司销售业务板块经营收益同比下降了44亿元,其内在原因也是炼油板块压力太大,如公司年报所说,“为了保证炼油企业的正常运转,公司适当调整板块间的内部结算价格”。因此2005年公司因国内成品油价格管制而受到的负面冲击,要远大于公司财务报表中炼油板块的业绩下降幅度。

扣除成品油价格受管制的政策性因素,2005年中国石化的生产经营仍处于较好的增长轨道之中。2005年公司全年共生产原油278.82百万桶、天然气2,219亿立方英尺,同比分别增长1.7%和7.2%,高于年初计划的1%、3.6%的增速。在国际油价高涨的带动下,勘探及生产板块经营收益从256亿元提高到468亿元,增长了83%。在炼油和营销板块,公司全年原油加工量增长4.6%,和国内成品油表观消费量大体一致,稍低于年初制定的7.6%的计划。在行业需求增速稍有放缓的情况下,公司油品总经销量增长15%,零售量增长19%,单站年均加油量增长15.9%,吨油销售现金费用下降3%。

在化工板块,全年公司乙烯产量531万吨,扣除赛科和扬巴两大乙烯项目的外方权益后约483万吨,增长32.7%。受高油价的打击,石化下游行业对原材料价格上涨的承受力到了一个瓶颈,虽然公司化工产品价格年均还有增长,但仍不足以弥补成本的上涨,全年随原油价格一路上涨,化工板块经营业绩一路下滑,四季度甚至出现微亏局面。2005年公司还加大了对业务的重构和对下属上市子公司的整合,重大事项包括成立化工销售分公司、私有化镇海炼化、要约收购扬子石化、齐鲁石化、中原油气、石油大明四家A股子公司等。目前剩余上市子公司中,除了中国凤凰壳转让仍在收尾,还剩有上海石化、仪征化纤、石炼化、武汉石油、泰山石油。

2006年公司生产经营仍将处于增长态势。全年公司计划生产原油3,980万吨、天然气70亿立方米,分别增长1.3%和11.4%。预期由于地缘政治和石油供应不足的问题,2006年全球原油价格仍将维持高位,因此公司勘探及生产板块的业绩仍将实现一定幅度的增长。在油品业务方面,公司计划加工原油1.46亿吨,增长5%;计划国内成品油总经销量1.1亿吨,增长5.8%。在化工方面,计划生产乙烯592万吨,增长11.5%。2006年公司全年安排资本支出700亿元,同比将增长19%。

2006年影响公司业绩的最大变量,将来自于近期国家开始的石油价格改革。2006年资源价格改革为中央经济工作的重点。目前已有天然气新定价机制、电煤定价市场化等改革。3月26日,国务院主导的石油综合配套调价方案出台:包括石油价格形成机制、对弱势和公益行业的补贴机制和相关行业价格联动机制、石油企业收入的财政调价机制和石油企业内部上下游利益调节机制等。一旦石油价格市场化,中国石化的炼油和销售业务利润会有很好的释放,即使考虑到资源税提高和特别收益金征收的负面影响,成品油价格调整到位后公司常态业绩仍可提高0.10~0.15元/股。2006年公司面临的最大风险是原油价格继续暴涨。若全球油价再行暴涨,虽然勘探及开采业务盈利会继续增加,但会影响国内成品油价格调整的进度,而且会进一步加剧化工业务的困境。

新浪财经提醒:>>文中提及相关个股详细资料请在此查询

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|