|

���� ��Ͷ������

����Ұ���ƽ�����ڼ�ֵ����Ԥ��

����Ұ��֤ȯ���ձ�ʾ���й�ƽ��(2318.HK)ȥ��ҵ������Ԥ�ڣ���ÿ���ں���ֵ(EV)��7.51��Ԫ�����ڸ��д�ǰ���Ƶ�6.23��Ԫ������ָ������˾ȥ�����ռ�������ҵ����־���

��Ԥ�ڣ�ë�������������ձ����µ����ۣ�����ƽ��ȥ��EV��Ԥ�ڸߣ������ھ������ĵ����Լ�������ҵ��ļ�ֵ��Ԥ�ڸߣ�����ƽ������EVΪ6.98��Ԫ����Thomson First Call�ۺ�23��֤ȯ��Ԥ�⣬��˾���괿��Ԥ��Ϊ51.77������ҡ�

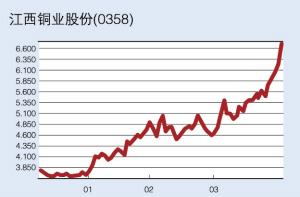

������ʢ���߽�ͭĿ�����8��Ԫ

������ʢ����Ա���ڵ���ҵ��ʿ������о����棬����ͭ�ۣ��������۱��ֽϲ����á���ʢָ�����ڵض�ͭ���������У����ڵع�Ӧ��dz����ޣ�����������ҵ�Գ����٣�����ͭ�ۣ��ʸ�ʢ������ͭҵ(0358.HK)Ŀ�����6.7��Ԫ������8��Ԫ����ӳͭ���������ڳ�����������ǿ����һ���棬��ʢ���ڵ���ҵ�����������������ǣ��ƻ�Ὣ�������۸�����ʷ��λ���£�����ά�������������ͬ����������

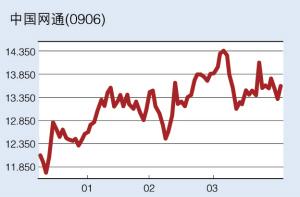

�������ų���ͨ��ֵ��������

������ʿ�Ŵ����ձ�ʾ�o�й���ͨ (0906.HK)�����е�4���й���Ѷ���й�ֵ��͵ģ���2006��Ԥ��ÿ��ӯ��1.59Ԫ����Ҽ���o��ӯ��ԼΪ9���o��ֵʮ������������������Ŀ���17.1��Ԫ�����гƣ������й�3G��صIJ�ȷ�����ةo��ͨ��һֻ�߷����Ե���Ʊ������ͬʱ��ʾ����۵�Ѷ�г��������ң�����Ϊ�Ի��в��������Ҫ�Ӻ����ۣ�������۵�Ѷ�̽м۹��ߣ�������ʱֵ�ý��в����Ļ������ޣ�����ͨ����������г��������߹�ֵ����ѹ��

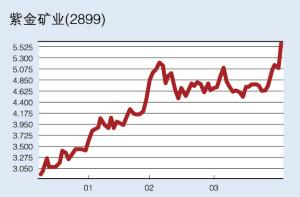

���������ϵ��Ͻ�ӯ��Ԥ��

���������������հ��Ͻ��ҵ(2899.HK)2006��������Ԥ���ϵ�25.8%�������11.76��Ԫ�o2007������ϵ�26.4%�������15.53��Ԫ�o�����ǻƽ��ͭ��Ԥ���ϵ����ƽ�������������ά�ָùɡ�ǿ�ڴ��С������o������Ϊ��Ȼ�Ͻ��ҵĿǰ2006������ӯ����34�����ҩo��2005-07�����ÿ��������긴��������Ϊ48%����������ù�6.5��Ԫ��Ŀ��ۡ�

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

|