G股估值上升 着重对行业和个股的挖掘 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年03月28日 05:43 中国证券报 | |||||||||||

|

G股市盈率变化趋势 市盈率较低的G股

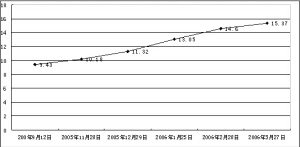

证券代码\证券简称\实施阶段复牌日\市盈率(前推) 600005G武钢2005-11-214.01 600231G凌钢2006-02-224.22 600126G杭钢2006-01-195.17 600581G八一2006-02-175.52 600019G宝钢2005-08-185.77 000709G唐钢2005-12-215.77 000825G太钢2006-03-076.32 600428G中远2005-12-096.64 000717G韶钢2005-08-186.94 000778G铸管2005-11-107.07 证券代码\证券简称\实施阶段复牌日\市盈率(前推) 000514G渝开发(资讯 行情 论坛)2005-12-01636.90 600073G梅林2005-12-15393.91 600602G电子2006-01-13299.91 000790G华神2006-02-21293.96 600679G凤凰2006-02-16287.51 600637G上广电2006-03-07276.34 600278G东创2005-11-23264.03 000955G欣龙2006-03-23245.56 000795G刚玉2006-03-07200.86 002005德豪润达(资讯 行情 论坛)2005-11-04199.25 市盈率较高的G股 本报记者 徐效鸿 由于股改的原因,G股公司的估值水平低于非G股的整体水平,也低于所有A股的整体水平。但随着股改的推进,G股公司估值逐渐提高的趋势明显,目前与非G股以及所有A股差距已经进一步缩小。而不同行业的G股、非G股之间的估值比较差异较大。 G股市盈率逐步提升 为了股改工作的顺利推进,最先进行股改的上市公司业绩相对好一些。统计显示,2005年9月份之前完成股改的45家上市公司2005年前三季度算数平均每股收益(以下非特别说明,财务指标均为该报告期)为0.32元。随后,业绩相对较差的公司越来越多,2005年11月30日,出现第一家完成股改的亏损公司―――京东方(资讯 行情 论坛)A。2006年以来完成股改的244家公司平均每股收益只有0.16元,正好比最初3个月完成股改的公司低了50%。 由于上述原因,随着股改的进一步推进,G股的整体市盈率呈现明显的提升趋势。截至到2005年9月,G股的整体市盈率还不到10倍,到11月底为10.18倍,而截至到2005年底,则提升到11.32倍;2006年以来,G股的整体市盈率进一步提升,截至到1月25日为13.05倍,到2月28日为14.60倍,而截至昨日更是进一步提高到了15.37倍。 目前,所有A股的整体市盈率在16倍左右,非G股市盈率在17倍左右,也就是说,G股、非G股、所有A股三者之间的整体估值水平相差已经不大。事实上,目前,G股公司的数量和市值均已经超过所有A股公司半数,可以说已经成为市场的主体。因而,再继续简单地说G股整体具有较大的投资价值已经不合时宜。对于G股的关注,也应该更加着重对行业和个股的挖掘。 不同行业有差异 不同行业的景气度不同,上市公司的业绩也不一样,因而表现在估值水平上也有一定差异。国信证券的有关研究报告显示,对于海运、通信设备、信息技术服务、汽车、航天国防、医疗设备、综合类、建材以及商业银行等子行业,其G股估值水平要比非G股低得多一些;而金属非金属、生物科技、汽车零部件、多元化零售、消费经销商、建筑产品、专营零售、食品、纸与林木产品等子行业的G股市盈率与非G股相比,差异则小一些。 该研究报告还显示,“G股PE/非G股PE”与各子行业平均实际送股数的相关度并不高。这说明,市场中确实存在着实际对价支付水平高的G股“除权”幅度大的情况。但是该相关度还不足以解释为什么有些行业的G股市盈率比非G股市盈率低得较多。而该报告认为最可能的原因就是我们上面提到的行业中业绩好的公司先进行了股改。当然,也不排除市场反应过度,导致个别行业G股被低估的可能。 从G股估值看大盘 既然G股已经逐步成为市场的主体,G股的估值水平就和整个市场的估值愈发息息相关起来。有专业人士甚至认为,股改成功的标志就在于,G股市盈率成为中国股票市场化定价的基准。 中证投资的分析师徐辉从国际比较的角度对此作出了分析,他认为,目前,和中国情况最具有可比性的为印度股票市场。印度市场市盈率的变化是从2004年6月份开始的。随着外资的进入,该国证券市场市盈率出现了逐步升高趋势。自2004年二季度到2005年三季度,印度股市每季度市盈率的平均水平分别为10.71倍、11.87倍、13.67倍、13.28倍、13.3倍和16.36倍。两年来,该国股市市盈率持续走高。 徐辉认为,考虑到印度信息科技业的比重远高于中国,而周期性服务业和公用事业的比重显著低于中国市场;同时,中国的GDP增长预期高于印度。综合考量,A股合理市盈率应在16倍左右,其波动区间可能会在14倍至18倍之间。从这个角度考虑,目前G股15倍的市盈率仍然不高,向上仍有一定的空间,因而,1300点没有理由成为顶部。但是,突破以后的空间还有多大却是需要投资者审慎考虑的问题。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 证券 > 中国股权分置改革专网 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |