ВЛжЇГжFlash

|

|

|

AЙЩHЙЩСЊЖЏв§ЗЂЪаГЁЕЃгЧ AЙЩПЩФмГЩЮЊгАзгЪаГЁhttp://www.sina.com.cn 2006Фъ03дТ27Ше 08:11 ОМУВЮПМБЈ

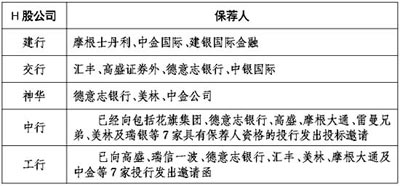

ЁЁЁЁБОБЈМЧеп:теуќЁЁ ЁЁЁЁAЙЩHЙЩСЊЖЏв§ЗЂЪаГЁЕЃгЧ ЁЁЁЁНќРДЃЌИлЙЩКЭAЙЩЪаГЁСЊЖЏЛАЬтЦФЮЊв§ШЫзЂФПЃЌВЛЩйЯШжЊЯШОѕепвбПЊЪМЭцЁАЛЌАхгЮЯЗЁБЃКзѓНХЬЄИлЙЩ(ЬиБ№ЪЧHЙЩ)ЃЌгвНХЬЄAЙЩЃЌЪдЭМдкЁАСЊЖЏЁБжаВЖзНЩЬЛњЁЃвЛЮЛЭЖзЪепЩЯжмЮхОЭЖдЭЌАщНЈвщЫЕЃЌФкЕивјааЙЩЫЦКѕИУХзЃЌвђЮЊЯуИлвјааЙЩвбНјШыЕїећЁЃ ЁЁЁЁвЛЮЛзЪЩюжЄШЏЗжЮіЪІЛГвЩЃЌжаааЁЂеаааЕШМДНЋдкИлЗЂааЩЯЪаЃЌЭтзЪЛсВЛЛсгжвЊЁАеЙПЊааЖЏЁБЃЌЮЊбЙМлЗЂааЁЂФБЧѓРћвцЬкГіПеМфЃП ЁЁЁЁЖдДЫжжЁАСЊЖЏЗДгІЁБЃЌзЪЩюжЄШЏШЫЪПЃЌЯжОЭжАгкЯуИлШйвкбЧжоВЦЮёЙЫЮЪЙЋЫОЕФЗыдЖДКЯШЩњИќЪЧГігяЁАМЄСвЁБЃКAЙЩЪаГЁгаПЩФмГЩЮЊгАзгЪаГЁЃЌвђЮЊЯуИлЙЩЪавбЪЧУРЙњЙЩЪаЕФгАзгЪаГЁЃЌЖјЧвHЙЩЕШН№ШкЖЈМлШЈвбБЛЭтзЪТЂЖЯЁЃ ЁЁЁЁЮїЗНН№ШкБъзМТЂЖЯШЋЧђ ЁЁЁЁЗыдЖДКНтЪЭЫЕЃЌетжжН№ШкЖЈМлШЈЃЌПЩвдОпЬхРэНтЮЊН№ШкФЃаЭЃЌЦфЪЕОЭЪЧвЛжжБъзМЃЌвЛжжРэТлЁЂвЛжжзджїжЊЪЖВњШЈЃЌЛђвЛжжвтЪЖаЮЬЌЁЃдкЮїЗНН№ШкАдШЈТЂЖЯШЋЧђЕФНёЬьЃЌКСЮожУвЩЮїЗНН№ШкБъзМОЭЪЧШЋЧђБъзМЁЃ ЁЁЁЁЁАН№ШкЖЈМлШЈБЛЭтзЪЛњЙЙеЦЮеЃЌЭтзЪЮшИпХЊЕЭВйзнЪаГЁв§ЗЂН№ШкЁЂОМУЮЃЛњЕФАИР§дкЙњМЪЩЯТХТХЗЂЩњЁЃЁБЗыдЖДКЫЕЃЌгАзгЪаГЁЖдБОЙњН№ШкЁЂОМУЕФЮЃКІМЋДѓЃЌгІв§Ц№ЙмРэВуИпЖШжиЪгЁЃ ЁЁЁЁЗыдЖДКШЯЮЊЃЌЯуИлЙЩЪавбОГЩЮЊУРЙњЙЩЪаЕФгАзгЪаГЁЃЌЯуИлжЄШЏЪаГЁЭЖЛњЛюЖЏЪЂааЁЃ ЁЁЁЁЁАжкЫљжмжЊЃЌУРЙњЙЩЪаЯТЕјЃЌКужИЫцКѓБиШЛЬјПеЕЭПЊЯТЕјЃЌгаЪ§ОнбаОПЯдЪОЃЌКужИгыЕРЧэЫЙжИЪ§ЕФЯрЙиЯЕЪ§ЮЊ0.9ЃЌЖјШеОжИЪ§гыЕРЧэЫЙжИЪ§ЕФЯрЙиаджЛга0.3ЁБЁЃ ЁЁЁЁЁАШеБОжЄШЏЪаГЁЪЧБОЭСЛЏЪаГЁЃЌгаБОЭСЖЈМлФмСІЕФдвђдкгкЃЌгаДѓСПБОЭСЛњЙЙЭЖзЪепКЭБОЭСжааЁЭЖзЪепШКЬхЁЃЖјЯуИлЪЧРыАЖзЪБОЪаГЁЃЌгаЙиЪ§ОнЯдЪОЃЌЯуИлЪаГЁЕФЭЖзЪепНсЙЙРяЃЌХЗУРзЪН№еМ60%ЃЌбЧжозЪН№еМ20%ЃЌЯуИлБОЭСзЪН№еМ18%ЁЃЁБ ЁЁЁЁЁАгЩгкУЛгаЮШЖЈЕФЭЖзЪепШКЬхКЭГЄЯпзЪН№СїЃЌМгЩЯМрЙмжЦЖШгаШБЯнЃЌЯуИлжЄШЏЪаГЁвбОТйЮЊШЋЧђВйзнзюЮЊбЯжиЕФЪаГЁЁЃгЮзЪЕФЬиадОіЖЈСЫЯуИлжЄШЏЪаГЁЭЖЛњЛюЖЏЪЂааЃЌДѓСПзЪН№ЖММЏжадкжИЪ§ШЈжиЙЩЩЯЃЌЖФН№ШкбмЩњЦЗЕФЗНЯђКЭВЈЗљЃЌКужИдкДѓЖрЪ§ЪБЦкБэЯжГіжЛгаВЈЗљЖјУЛгаеЧЗљЁЃгЩгкзЪН№МЗГіаЇгІЕФДцдкЃЌЕМжТСЫЯуИлжЄШЏЪаГЁећЬхЪагЏТЪЕЭгкШЋЧђЦНОљЫЎЦНЃЌгШЦфЙњЦѓЙЩОЭИќЕЭЁЃНЋЪагЏТЪГЄЦкЮЌГждкЕЭЮЛЃЌЖдЭтзЪЛњЙЙРДНВвВЪЧвЛДѓРћКУЃЌвђЮЊФмЬсИпЫћУЧЕФЭЖзЪКьРћЛиБЈТЪЁЃЁБ ЁЁЁЁHЙЩЖЈМлШЈБЛЭтзЪРЮРЮПижЦ ЁЁЁЁЁАФПЧАЃЌДѓСПЕФЪ§ОнКЭАИР§ЗжЮіЯдЪОЃЌHЙЩЪаГЁЕФЖЈМлШЈвбОБЛЭтзЪЛњЙЙРЮРЮПижЦЃЌдкЗЂааЪаГЁЫћУЧЪЧsponsor(БЃМіШЫ)ЃЌдкНЛвзЪаГЁЁЂН№ШкбмЩњЦЗЪаГЁЫћУЧЪЧmarket marketer(вВОЭЪЧЙњФкЫЕЕФзЏМвКЭзіЪаЩЬ)ЁЃЁБЗыдЖДКВЛЮогЧТЧЕиЫЕЁЃ ЁЁЁЁЗыдЖДКДгЫФИіЗНУцОпЬхЗжЮіЭтзЪВйПиЪаГЁЕФЦ№вђКЭБэЯжЃК ЁЁЁЁЪзЯШЪЧГаЯњЗЂааЪаГЁБЛЭтзЪЭЖааТЂЖЯЁЃ(МћИНБэ)

ЁЁЁЁФПЧАЙњФкЭЖаадкГаЯњЪЕСІ(АќЯњЕФзЪН№ЙцФЃ)ЁЂШЫВХ(ШчЖЈМлММЧЩ)ЁЂОбщ(ШчЖдЗЂааЪБЛњЕФАбЮе)ЁЂзЪжЪ(ШчБъЦеЦРМЖ)КЭШЋЧђЯњЪлЭјТчЕШЗНУцЛЙФбвдгыЭтзЪЭЖааОКељЁЃ ЁЁЁЁЦфДЮЪЧВйзнН№ШкЖЈМлФЃаЭЁЃ ЁЁЁЁНижС2006Фъ2дТЕзЃЌЯуИлжЄШЏЪаГЁЕФСїЭЈЙцФЃЮЊАЫЭђЖрвкИлБвЃЌHЙЩЕШжазЪЙЩЕФСїЭЈСПВЛЕНШ§ЭђвкЁЃЭтзЪЛњЙЙЕФзЪН№ЙцФЃХгДѓЃЌНіХЗУРвЛМвжааЭЖдГхЛљН№ЛђЙВЭЌЛљН№ЕФЙцФЃОЭдкШ§ЧЇвкУРдЊзѓгвЃЌВйзнИлЙЩЪаГЁДТДТгагрЁЃ ЁЁЁЁЭтзЪЛњЙЙИљОнЫћУЧЕФН№ШкЖЈМлФЃаЭЃЌНЋHЙЩЖўМЖЪаГЁЖЈдк10БЖЪагЏТЪЃЌЗЂааЪаГЁIPOЖЈдк8БЖЪагЏТЪЃЌЕЋМДЪЙжазЪЦѓвЕОѕЕУЖЈМлЕЭвВЮоПЩФЮКЮЁЃЬиБ№ЪЧHЙЩЕШжазЪЙЩЗЂаадкЭтЕФСїЭЈГяТыМИКѕ90%ЖМдкЭтзЪЛњЙЙЪжжаЃЌЖЈМлШЈЕБШЛвВдкЭтзЪЛњЙЙЪжжаЁЃзЪН№ЪЧЭтзЪЛњЙЙГіЕФЃЌГяТыЕБШЛвВдкЫћУЧЪжжаЁЃжаКНгЭЪТМўКЭЙњДЂОжЪТМўОЭЪЧвЛИіОЏЪОЁЃ ЁЁЁЁШ§ЪЧЭЈЙ§ВйзнДѓХЬжИЪ§РДЕїПибЙЕЭЗЂааМлЁЃ ЁЁЁЁдкЯуИлЃЌЭтзЪЛњЙЙЕФНЧЩЋМШЪЧГаЯњЩЬЃЌгжЪЧЖўМЖЪаГЁЕФзЏМвЁЃКмУїЯдЃЌЫћУЧПЩвдВЩгУжЦдьПеЭЗгпТлКЭЦјЗеЃЌбЙЕЭДѓХЬжИЪ§ЃЌШЛКѓЕЭМлЗЂааАќЯњаТЙЩЃЌвдЛёШЁгЏРћПеМфЁЃ ЁЁЁЁ2005ФъНЛааЗЂааЭъБЯЃЌЩЯЪаШеЪЧ6дТ23ШеЃЌЗЂааМл2.5ИлдЊЃЌКужИДІдк14200ЕуЁЃДЫКѓКужИЕЅБпЩЯЩ§вЛИіАыдТЕН8дТжаЃЌЩЯеЧ1300ЕуЃЌНЛааДгПЊХЬ2.8дЊЩЯЩ§ЕН3.4дЊЁЃ ЁЁЁЁНЈааЗЂааЖЈМлЪжЗЈЭЌГівЛеоЁЃ ЁЁЁЁ2005Фъ10дТНЈааЗЂааЦкМфЃЌКужИДг15500ЕуЕјЕН14200ЕуЃЌЕјСЫ1300ЕуЃЌНЈааЗЂааЭъБЯЩЯЪаШеЪЧ2005Фъ10дТ27ШеЃЌКужИзюЕЭ14200ЕуГіЯждк2005Фъ10дТ28ШеЃЌЕЋНЈааЩЯЪаКѓЃЌКужИЕЅБпЩЯЩ§СЫСНИіЖрдТЃЌЩЯеЧСЫ1800ЕуЃЌЩ§ЕН16000ЕуЁЃ ЁЁЁЁЭтзЪЛњЙЙЮЊКЮВЛдк15500ЕуЗЂааНЈааЖјбЁдк14200ЕуЗЂааФиЃПдк14200ЕуЕФЗЂааМлЪЧ2.35ИлдЊЃЌШчдк15500ЕуЕФЪБКђЗЂааЃЌЗЂааМлИУЖЈЖрЩйФиЃП ЁЁЁЁНЈаабЁдёдкДѓХЬЯТЕјЕФЮВЩљЪБЗЂааЩЯЪаЃЌНЛаабЁдёЪЧдкДѓХЬМДНЋЭЛЦЦГЄЦкХЬОжДѓЗљЩЯеЧЕФЪБКђЗЂааЁЃгЩДЫПЩвдПДГіЃЌЭтзЪЛњЙЙдкЙњЦѓЗЂааЕФЪБЛњбЁдёЩЯецЪЧЁАЧЁЕНКУДІЁБЃКШУЙњгаЙЩЖМдкХЃЪаЕФНзЖЮадЕЭЮЛТєЕєЁЃ ЁЁЁЁЫФЪЧзшЛїжазЪЁЃИљОнЗыдЖДКЕФбаОПЃЌЭтзЪЛњЙЙДђПчжазЪЛњЙЙЖМЪЧРћгУЖрПеВЛЖдГЦдРэЃЌЭЈЙ§зшЛїжазЪЛњЙЙЕФТєПеПДеЧЦкШЈНЋЦфжУгкЦЦВњЁЃЗыдЖДКЗжЮіЃКетаЉАИР§вВЫЕУїжазЪЛњЙЙНшЛѕЙСПеЗЧГЃЮЃЯеЃЌвђЮЊжазЪЙЋЫОШЅЭтзЪЛњЙЙНшЛѕЕзХЦБЛЦфеЦЮеЁЃетвВНјвЛВНБэУїОјДѓЖрЪ§ЕФСїЭЈHЙЩЛђAЙЩ(QFII)БЛЭтзЪЛњЙЙГжгаЃЌЖджазЪЛњЙЙЩцзуЦкЛѕКЭН№ШкбмЩњЦЗСєЯТСЫвўЛМЁЃ ЁЁЁЁHЙЩгАЯьAЙЩзпЯђ ЁЁЁЁВЩгУЕнНјЗжЮіЗЈЃЌЗыдЖДКЗжЮіСЫAЙЩЪмHЙЩгАЯьЕФДЋЕМаЇгІЃК ЁЁЁЁAЙЩДг2005Фъ6дТПЊЪМвбОгыHЙЩжИЪ§БэЯжГіИпЖШЕФе§ЯрЙи(2005Фъ6дТЕЭЕуЃКAЙЩжИЪ§998ЕуЖдгІHЙЩжИЪ§4500ЕуЃЛ2005Фъ10дТЕЭЕуЃКAЙЩжИЪ§1067ЕуЖдгІHЙЩжИЪ§4700Еу)ЁЃ ЁЁЁЁНижС2006Фъ3дТЃЌдкЯуИлЙЩЪаЩЯЪаЕФЙњФкЦѓвЕвбга300ЖрМвЃЌЧА10МвДѓаЭЙњгаЦѓвЕзмЪажЕвбОИпДя45300вкИлдЊЃЌЦНОљЪагЏТЪ15БЖзѓгвЁЃЙњФк1300ЖрМвAЙЩЩЯЪаЙЋЫОЕФзмЪажЕШ§ЭђЖрвкЃЌСїЭЈЪажЕВХвЛЭђвЛЧЇвкЃЌЦНОљЪагЏТЪ18БЖзѓгвЁЃAЙЩгыЯуИлHЁЂКьГяНгЙьвбОГЩЮЊЪТЪЕЁЃ ЁЁЁЁЭЈЙ§баОПЗЂЯжЃЌДг2005Фъ6дТПЊЪМЃЌжаЪЏЛЏAЙЩзпЪЦвбОгыжаЪЏЛЏHЙЩГіЯжИпЖШе§ЯрЙиЃЌИпЕЭЕуВњЩњЕФЪБМфМИКѕЯрЭЌЃЌетжжЧщПідкЩЯжЄЁЂЩюГЩжИвВЭЌбљЗЂЩњСЫЁЃДгHЙЩЪаГЁгыAЙЩЪаГЁдкетЦкМфЕФГЩНЛЖю130вкЖд140вкКЭЩЯЩ§ЗљЖШ44%Жд30%ЃЌвдМАЩЯеЧЯТЕјЕФЪБМфЯШКѓРДЖдБШЗжЮіЕУГіЃЌAЙЩЪаГЁе§дкж№НЅТйЮЊHЙЩЪаГЁЕФгАзгЪаГЁЁЃ ЁЁЁЁЗыдЖДКдЄВтЃЌЭтзЪЛњЙЙЭЈЙ§ВйПиHЙЩЪаГЁРДгАЯьAЙЩЪаГЁЃЌгАЯьЮвЙњОМУЁЂН№ШкдЫаадНРДдНГЩЮЊПЩФмЁЃ ЁЁЁЁЪеЛиHЙЩЖЈМлШЈ ЁЁЁЁвЊИљГ§AЁЂHЙЩЪаГЁНЋРДБфГЩУРЙњЙЩЪагАзгЪаГЁЕФЮЪЬтЃЌЪзЯШвЊЛиЪеHЙЩЪаГЁЕФЖЈМлШЈЃЌеташвЊДгжЦЖШЩЯИјгшИФИяЁЃЗыдЖДКНЈвщЃК ЁЁЁЁЁАгЩгкЙњЦѓКЃЭтЩЯЪадЖРыЮвЙњМрЙмЛњЙЙЕФБЃЛЄЁЂдЖРыБОЭСЛњЙЙЭЖзЪепКЭдЖРыБОЭСжааЁЭЖзЪепШКЬхЃЌДгЖјЩЅЪЇСЫБОЭСЖЈМлШЈЃЌдйМгЩЯКЃЭтЕФвЛаЉЗЂааЁЂНЛвзЁЂЩЯЪаЕШжЦЖШЖдЙњЦѓгаЪЇЙЋдЪЃЌЮЊЭтзЪЛњЙЙСЊЪжВйзнЗЂааЪаГЁКЭЖўМЖЪаГЁДДдьСЫжЦЖШПеМфЃЌДгЖјЕМжТЙњгазЪВњЭЈЙ§ЗЂааЁЂЩЯЪаЁЂЗжКьЕШЛЗНкДѓСПСїЪЇЕНЭтзЪЛњЙЙЪжжаЁЃЁБ ЁЁЁЁЁАгІИУдкжаЙњвЛИізЪБОЪаГЁЕФЭГвЛМмЙЙЯТЃЌАбЯуИлЪаГЁЕБГЩЙњФкжЄШЏЪаГЁЃЌЛ§МЋГЋЕМЯуИлжЄМрЛсЁЂЯуИлСЊНЛЫљЁЂКужИЗўЮёЙЋЫОЕШЯуИлМрЙмЛњЙЙЃЌДгНЛвзЁЂЗЂааЁЂЩЯЪаЁЂХњЙЩЁЂжИЪ§ЁЂН№ШкбмЩњЦЗЕШжЦЖШЩЯЃЌЯћГ§ЖдЙњЦѓШЫЮЊЕФвЛаЉжЦЖШШБЯнЃЌДгжЦЖШЩЯЯћГ§гыЭтзЪЛњЙЙПЙКтКЭВЉоФЕФВЛРћЕиЮЛЁЃЁБ ЁЁЁЁЁАДЫЭтЃЌвЊДѓСІХрг§ЙњФкБОЭСЛњЙЙЃЌЧЃжЦЭтзЪЛњЙЙВйзнЖўМЖЪаГЁМлИёЕФОжУцЁЃЛ§МЋЗЂЛгБОЭСЛњЙЙЭЖзЪепдкЯуИлзЪБОЪаГЁЕФЖЈМлФмСІЃЌИФБфIPOЗЂааЪаГЁЪмжЦгкЭтзЪЛњЙЙЕФОжУцЁЃШУИќЖржазЪЭЖааВЮгыБЃМіГаЯњЗЂааНЛвзЃЌвдДђЦЦЭтзЪЭЖааТЂЖЯжазЪЙЩКЃЭтЗЂааОжУцЁЃЁБ ЁЁЁЁЖдгкЦѓвЕКЃЭтЩЯЪаЃЌЙњгазЪВњЕНЕзгаЮоСїЪЇЮЪЬтЃЌЗыдЖДКШЯЮЊвЊДгН№ШкБъзМГіЗЂЗжЮіЮЪЬтЁЃЁАжЛгаЕБжаЙњГЩЮЊШЋЧђН№ШкВњЦЗБъзМЕФжївЊжЦЖЈепЃЌжаЙњзЪБОЪаГЁЖЈМлЦЋЕЭЕФОжУцВХЛсЕУЕНИФБфЃЌЙњгазЪВњСїЪЇЕФељТлВХЛсЭЃжЙЁЃЁБ ЁЁЁЁжаЙњвЊгЕгаН№ШкЖЈМлБъзМ ЁЁЁЁЗыдЖДКЫЕЃЌжаЙњгІгЕгаздМКЕФН№ШкБъзМЃЌВЂВЮгыШЋЧђН№ШкБъзМжЦЖЈЁЃ ЁЁЁЁЁАвЛИіОМУДѓЙњЃЌвЛИіВњвЕНсЙЙЦыШЋЕФОМУЬхашвЊвЛИіВЛЪмЭтзЪЛњЙЙВйзнЕФЁЂЖРСЂЕФЁЂЮШЖЈЕФзЪБОЪаГЁЁЃШчКЮАкЭбAЁЂHЙЩЪаГЁНЋРДгАзгЪаГЁЕФУќдЫЃЌвбЪЧвЛИіЗЧГЃНєЦШЕФПЮЬтЃЌНЈвщЮвЙњеўИЎГЩСЂИпМЖБ№ЕФЙњМвН№ШкАВШЋЗЂеЙВПУХЃЌДгЙњМвеНТдЕФИпЖШГіЗЂЃЌНЋAЙЩЪаГЁЁЂHЪаГЁКЭЯуИлжЄШЏЪаГЁФЩШыжаЙњжЛгавЛИізЪБОЪаГЁЕФЭГвЛМмЙЙЯТРДЗЂеЙЃЌЖджЄШЏЪаГЁНЈСЂЭГвЛЕФЙцЛЎКЭЗЂеЙеНТдЁЃЁБУцЖдЁАгАзгЪаГЁЁБЕФЕЃгЧЃЌЗыдЖДКШчДЫЗжЮіЕРЁЃ ЁЁЁЁЗыдЖДКШЯЮЊЃЌЮїЗНН№ШкЛњЙЙГЦАдШЋЧђН№ШкЪаГЁЖрФъЃЌУЛгагіЕНЧПДѓЕФЖдЪжЃЌЫцзХжаЙњОМУЕФсШЦ№ЃЌЫћУЧШЯЮЊЖдЪжвбОГіЯжЃЌвЛГЁПДВЛМћЯѕбЬЕФН№ШкеНељвРЯЁПЩМћЁЃ ЁЁЁЁ[ЯрЙиСДНг]HЙЩдтПиАИР§ЃКАИР§вЛ НшЛѕЙСПежавЦЖЏ ЁЁЁЁЗыдЖДКФУГіЯуИлжаЮФДѓбЇРЩЯЬЦННЬЪкЙигкЁАжавЦЖЏЁБЕФАИР§(ЯъМћЁЖВйзнЁЗРЩЯЬЦН ЖЋЗНГіАцЩч)РДНјвЛВНЫЕУїЭтзЪЛњЙЙВйзнЗЂааЪаГЁКЭНЛвзЪаГЁЙЩМлЕФЪТЪЕЃК ЁЁЁЁ2000ФъЭтзЪЛњЙЙдк60дЊНшЛѕЙСПеЁАжавЦЖЏЁБ(0941.HK)ЃЌЭЌЪБЙСПеКужИЦкЛѕЃЌЭЈЙ§ЪжЛњЕЅЯђЪеЗбЕФвЅДЋ(ЮЊДЫаХЯЂВњвЕВПЮтЛљДЋЛЙЧзздШЅЯуИлейПЊЕчЛАЛсвщГЮЧх)ЃЌНЋЙЩМлЭЦЕЭЕН40дЊзѓгвЃЌдкЦкЛѕКЭЯжЛѕзЌШЁБЉРћЁЃРЩЯЬЦННЬЪкНЋДЫВйзнЪТМўЦ№ЫпЯуИлЗЈдКЃЌвЊЧѓЁАИљОнЦеЭЈЗЈЯЕЯТВЩШЁБчЗНОйжЄЃЌЭЈЙ§ХуЩѓВУОіЃЌВЂИГгшМЏЬхЫпЫЯЕФШЈРћЁБЁЃЕЋMorgan stanley(ФІИљ)ЃЌSG(ЗЈаЫ)ЃЌCSFB(Ш№ЪПвЛВЈ)ЃЌGS(ИпЪЂ)ЕШЪЎДѓЭтзЪЛњЙЙСЊУћЩЯЪщИлИЎЃЌЗДЖдБчЗНОйжЄЃЌЗёдђНЋШЋВПГЗРыЯуИлЪаГЁЁЃИлИЎЧќгкЭтзЪЛњЙЙбЙСІЃЌзюКѓВЛСЫСЫжЎЁЃ ЁЁЁЁгЩДЫПДРДЭтзЪЛњЙЙВЛЕЋВйПиЗЂааЪаГЁКЭНЛвзЪаГЁЃЌЖјЧвЛЙВйзнЗЈТЩЃЌаТЮХУНЬхЁЂгпТл(ШчбаОПБЈИц)ЃЌНјЖјДяЕНФГжжФПЕФЁЃ ЁЁЁЁ[ЯрЙиСДНг]HЙЩдтПиАИР§ЃКАИР§Жў ДђбЙжаЙњЕчаХЙЩМл ЁЁЁЁЗыдЖДКгжОйвЛР§ЫЕУїЭтзЪВйПиЙЩМлЕФЁАИпГЌЪжЗЈЁБЃК ЁЁЁЁ2006Фъ1дТЃЌФІИљЪПЕЄРћЮЊЪзЕФЪЎЖрМвЭтзЪЛњЙЙЃЌРћгУЁАжаЙњеўИЎНЋвЊЗЂЗХ3GХЦееЃЌжаЙњЕчаХЭЖзЪ3GЕФОоДѓбЙСІЁБДђбЙжаЙњЕчаХ(0728.HK)ЁЃ ЁЁЁЁИљОнЗыдЖДКЕФЭЦВтЃЌЭтзЪЛњЙЙЛЙгаСэвЛИіеўжЮФПЕФЃЌОЭЪЧДђбЙжаЙњеўИЎЭЖзЪЮвЙњзджїжЊЪЖВњШЈЕФTD-SCDMA(ЙњВњ3G)ЃЌЦШЪЙжаЙњеўИЎдк3GЩЯЪЙгУХЗУРБъзМ(W-CDMAЃЌCDMA2000)ЃЌетЪЧЙњЭтеўжЮРћвцМЏЭХдкзЪБОЪаГЁгыЮвЙњеўИЎВЉоФЕФБэЯжЁЃ ЁЁЁЁвдФІИљЮЊЪзЕФЭтзЪЛњЙЙдк3дЊДѓЫСНшЛѕХзПежаЙњЕчаХ10вкЙЩЃЌВЂЧвТєГіСЫ35вкЙЩПДеЧЦкШЈ(ЦНОљМлдк3.2дЊ)ЁЃЭтзЪВЂУЛгагУТєГіПДЕјЦкШЈзїБЃЛЄЃЌПЩМћзіПевбОЕНСЫЫСЮоМЩЕЌЕФГЬЖШЁЃжаЙњЕчаХЪаГЁСїЭЈЙЩБО138вкЙЩЃЌеМзмЙЩБОЕФ20%ЃЌ2006Фъ3дТ23ШеЙЩМл2.7дЊЃЌУПЙЩОЛзЪВњ1.9дЊЃЌУПЙЩЪевц0.34дЊЃЌЪагЏТЪ8БЖЃЌЙЩМлвбБЛЭтзЪЛњЙЙбЯжиЕЭЙРЁЃФІИљЪПЕЄРћгкжаЙњЕчаХ(728.HK)ЙЋВМвЕМЈКѓЕФ3дТ23ШеМЬајЗЂБэбаОПБЈИцЃЌЖдЦфКЫаФЙЬЭјвЕЮёГжајЪмбЙвдМАЮДРДПЊеЙвЦЖЏвЕЮёЩцМАЕФЯрЙиММЪѕМАгЏРћЗчЯеЃЌБэЪОгЧТЧЃЌШЯЮЊЦфЧАОАРЇФбжижиЃЌИУааЁАгшжаЙњЕчаХМѕГжЦРМЖЃЌФПБъМл2.5дЊЁБЁЃКмУїЯддк1дТЯШааЙСПеКѓЃЌЭЈЙ§3дТФъБЈРћПеЃЌМЬајДђбЙЙЩМлзїПеЬзРћЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||