�������������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��03��22�� 05:33 �й�֤ȯ�� | |||||||||||

|

����

����������ҵ�Ѿ������˺ܳ�һ��ʱ�䣬ǰ���Ƿ���ǰ�ڵ��г��������������������������̺�����Դˣ����ǵĴ��ǣ���ҵ�䲻�߱����ƻ��ᣬ�����λ����ʱ���Ѿ����졣

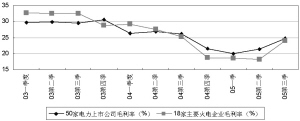

����ӯ���ռ����ٽ� �����ӵ�����ú̿����ʷͳ�ƿ���2004����ǰ�Ķ��������ӯ������һֱǿ��ú̿��2004���ϰ����Ƿ�ˮ�룬ú̿�Դ˳�Խ������Ŀǰ����ӯ��������������90��������Ȼ��λ�� ��������ͳ����������ص�����ҵ��ƽ�������ʣ�Ŀǰ���������ҵ�ľ�������10%���ң����Ը��ڹ���7%���ҵ�ˮƽ����Ȼ��������ҵӯ���Ѿ�����һ����Ժ�����ˮƽ����һ�����͵Ŀռ����ޡ� �������ڶ����ھֲ���ʣ������ҵ�����»���������Ϊ���ع��ֵ��ǣ���Ϊ��δ��һ����Ӧҵ�����»���Ϊ��ӡ֤���ǵĹ۵㣬���������й�˾Ϊͳ��������ͳ����1996��-2005��10���ҵ�����٣���Ϊ��ҵҵ���Ĵ�����ͬʱͳ����10�����ҵ����Сʱ�����ݣ�����������Է�����������������ҵ�����Ⱥ�ҵ���������Ե�����������ԡ� ����������ΪӰ����ҵҵ���������У�����Сʱ��Ȼ��Ҫ����ú�ۡ�����ۺ����ص����ò��Ǿ����Եġ� ��������ƽ���о���ú̿��ҵ�о�Ա��Ԥ�⣬�ۺ�ú�۵����ƽ�����ƽ�ȣ�����ȶ���ҵӯ����������������Ҫ�����á����ڵ�ۣ�������Ϊ���������Ե�۵���ѹ����2008��ǰ�����������֣��������ҵӯ������δ�ָ�ǰ������ά��ƽ�ȣ����ή�͡� �����ۺϷ�����������Ϊ��������ҵӯ��������ʹ�����Ի�����ҲӦ��ά��Ŀǰ��ˮƽ������������ٴ�����������������Ч������ҵҵ���� ���������Թ�ֵ���� �����Ե�����ҵ��PE���ԣ�����Ҳ������ͬ�г�Ŀǰ�ձ�Ĺ۵㣬10-12���Ѿ���һ���͵㡣����һ����ҵ�������½���ʱ�ڣ�������ٱ�����ӯ���Ǻ����ģ����Ѹ���һ��ȷ�Ĵ𰸡�Ϊ�ˣ����ǶԵ�����ҵ��ֵ�ѵ��˵��жϲ���������PEָ�꣬������Ϊͨ�����þ��ʲ��õ����ú�PB�ĽǶ�������Ŀǰ�����ɵĹ�ֵ�������о������塣 ����֮����Ҫ���õ�����˾�ľ��ʲ���ԭ���Dz�ͬ��˾����ͬ�ʲ������۲�ͬ���������ʲ�������ȫ��ӳ��ʵ�ľ��ʲ���������ʲ������ã�ʵ������Ҫ���õĽ��ǹ̶��ʲ���������ͨ������Ȩ��װ����ֵ������˵�����ü�ֵ���ǰ����˸�ծ�ɷֵĹ̶��ʲ���ֵ�������������þ��ʲ���ֵ����Ȼ��ͨ���ӻ������ľ��ʲ�����ȥ��Ӧ�ĸ�ծ���õ����ú�ľ��ʲ���ֵ�������趨�Ļ�����óɱ���4000Ԫ/ǧ�ߣ�ˮ����6500Ԫ/ǧ���㡣 ��������ע���һ��������������˾�ɸĺ�Ĺɼ��Ѿ��ھ��ʲ���������������Ŀ�����������ӣ�����䡰��ӪȨ��ֵ���۴��ڣ�������ǵ������ʲ��ĸ���ֵ�� ����������Ϊ���õ�֧����ҵ��Ŀǰ��Ȼ������ҵ��Ӧ��ʣ��ӯ�������½���ѹ�������г����������ܱ�֤�ȶ�ӯ������ҵ����һ��ӹ��������ҵĿǰ��ά��10%�ľ�����ˮƽ���ܵõ�֤������ˣ�������Ծ��ʲ��۸ù�Ȩ������������ˡ���ӪȨ��ֵ������Ȼ��ʮ�ֱ��˵ġ�������Ƕȿ���Ŀǰ�г��Ե����ɵĹ�ֵ�Ѿ����˵ˣ����ֵ���Ʒdz����ԡ� ����ú���������������� ��������3�³������ֵ����Ѵ���ú�������ս��ǩ����2006���ú�۸�Э�顣����ͳ�ƣ�Ŀǰú̿��ҵҪ���Ǽ۵ĺ�ͬ��úԼռ�ܵ�ú������40%���ң���Ŀǰú̿��ҵ���ⲿ�ֵ�úҪ���Ǽ۵ķ�����3-10%֮�䲻�ȡ���ˣ��Ե�����ҵ���ԣ��˴�ú̿�ɱ��������Ƿ�������1-4%֮�䡣 �������ݲ��㣬�����1�ֿ��ֲ�5%-6%������ú�����ǣ������������ú�۲���4%���Ƿ�����۵������Ȼ�ʮ�����ޡ�Ŀǰ���ڶ������������1�ֽ��Dz²⣬���յĽ��Ҳ�����г��롣�������ί����ͨ����۵�������ú�������������ڵ�ú���Ƿ�����۵�������������1�֡� �������Dz��㣬�����1�ֵ�����£���ҵ2006��ʵ��15%���ҵ�ҵ�������ͻ������˱��ϣ�����������2�ֵĻ�����ҵ������ʵ��30%���ϵ�ҵ��������ͬʱ����Ϊ2006���۵��������Ƴٵ�5�º�2007����ͬ���������ǣ�Ҳ��������ƶ���ҵ2007���ҵ����ʹ������ʵ��10%���ϵ������� ������ȻĿǰ���������ս����û����ʽ���������������ʣ�ֻҪ����Ƿ��ܸ���0.5��Ǯ��ú�������Ե�����ҵ�����þ�ʮ�ֿɹۡ�ú���綥ţ���ܵ���ú�ۡ����˫�����ǣ���ú����˫Ӯ���������������棬�������ĸ���ת������Ϊ���ս���ճ�������ˮ��ĵ��۷��ȣ�������Ϊ��Զ���ڻ�磬Ԥ����0.5�����£����������������п��ܡ� ������������2004 �����ţУӣ�Ԫ��2005Ԥ��ţУӣ�Ԫ��2006Ԥ�� �ţУӣ�Ԫ������ ����600795�������0��370��400��43�Ƽ� ����600886�ǻ���0��580��670��65�Ƽ� ����600642������0��430��510��57�Ƽ� ����000539��������0��360��310��35�Ƽ� ����600900�dz���0��390��410��43�Ƽ� ����600098�ǹ��0��380��300��37�Ƽ� ������۵������ص㹫˾ҵ��Ӱ��Ԥ�� ��λ��Ԫ ����֤ȯ���ԭ���05 �����ţУӣ���06 �����ţУӣ��Ʋ�ͬ����Ƿ��ԣţУӹ��ȣ�Ԫ�� ������0��5����1����1��5����2��0�� �������ܹ���0��3540��340��400��000��030��060��09 �����dz���0��2140��410��430��010��020��030��04 �����������0��2870��400��430��000��050��090��13 �����ǻ���0��3070��670��650��000��050��080��12 ����������0��4090��510��570��000��020��040��06 ������ڵ���0��2860��160��300��000��040��070��10 �����������0��3600��190��200��000��020��030��04 ������������0��4390��310��350��000��030��040��06 �����ǹ��0��4140��320��370��000��020��040��06 ��������Դ��0��4630��570��630��000��030��050��07 ����һ�������������ҵë�������Ի��� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ������ > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |