|

雷曼兄弟 萨伯拉曼 范文仲

中国经济高速发展,现已成为世界第四大经济体(以目前汇率计算的名义GDP衡量),从商品市场到美国国债市场,人们正感受着中国给全球经济带来的影响。根据中国经济的发展潜力以及经济合作与发展组织(OECD)近期研究报告中的构图,我们试图为中国构建一个先行经济指数(CLEI),并且以后会对其不断进行修正。我们所构建的先行经济指数目前

显示中国的经济仅有略微下滑。然而,存在中国经济可能从此加速或急剧减速的严重风险。我们希望我们所构建的先行经济指数能够对任何可能发生的结果预先提出警告。

方法论

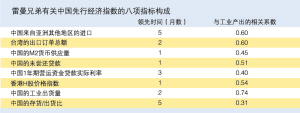

首先,我们需要中国经济的一个校准量规。我们之所以选择工业产出而不是官方GDP,部分是因为后者一直保持不变,这点令人怀疑,而且工业产出数据每月都可以获得。下一步是为我们的先行经济指数(CLEI)选择构成指标。在相关系数和因果关系检验的基础上,我们通过测试一系列统计数据找出1995-2005年对工业产出具有良好前瞻性的指标。我们确定了八项指标(见表)。

来自亚洲其他地方的进口这一指标作为先行指数表现相当出色。这合情合理,因为中国已经成为亚洲其他地区的一个巨大的外包中心。中国一半以上来自亚洲的进口为零部件,需要在低成本的中国工厂进行加工和组装以生产完成品。

类似地,由于台湾母公司通常与中国内地的工厂签约生产订单,台湾的出口订单也是很有用的先行指标。

中国的货币供应量以及贷款数据往往比工业产出先行一个月。这不足为奇:中国的资本市场不发达,因此公司融资严重依赖于银行。一些金融指标也是良好的先行指标,如中国的实际贷款利率以及包括在华组建但在香港上市的公司的股份在内的香港H股价格指数。后者可能看起来有点令人困惑,但与香港的H股市场相比,中国内地的股票市场不发达,并且有经常受投机买卖而不是经济基础所驱的倾向。

在经合组织(OECD)国家中,出货通常是产出的同时指标,但在中国我们发现他们先行于产出,这可能是因为中国企业对需求不那么敏感,而选择先让存货生产出来。为了掌握这种行为,我们也已将中国的存货/出货比(作为与其趋势的背离来衡量)包括在内;不幸的是,该数据只从1995年开始,使得我们很难测验其先行属性。然而,由于经过多年的过度投资,中国经济面临着潜在的过度供给,我们认为它能为经济急剧减速提供早期警告。

结果

最后一步是通过减去它们的平均值并除以标准差使得八项指标标准化。然后我们计算出作为八项标准化指标的加权平均数的先行经济指标(CLEI),各项指标的权重根据它们相对于工业产出的相关系数而确定。我们的先行经济指数看上去将会是一个很好的先行指数:它与工业产出的相关系数很大,达到0.80,且其数据可用来预测2月份的经济活动,而中国的工业产出仅能获得至2005年12月份的数据。另外,我们的先行经济指数不如工业产出那样不稳定,因此能很好地指出经济中真正的转折点。

我们的先行经济指数(CLEI)虽然最近不断上升,但仍然显示出中国工业产出增长率有略微下滑,这与我们以及市场意见一致,我们预期今年GDP增长率为9%。然而,中国的经济前景相当不确定。负面风险包括可能由于中国出口减少而导致的不断恶化的过度供给问题;或由于收入差距悬殊、社会福利缺乏、环境恶化而引起的更严重的社会动荡。尽管如此,也存在巨大的正面风险,包括另一债务融资性投资繁荣,为2008年北京奥运会作准备;或是国外“热钱”流入的复苏,为中国本已快速增长的货币供应量助燃。我们希望我们的先行经济指数(CLEI)能够为中国经济开始加速或急剧减速提供早期警告。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|