铜市面临信心之战 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年03月09日 06:13 中国证券报 | |||||||||||

|

陆承红 随着多数品种出现大幅震荡,商品期货似乎走进了混沌状态。铜市场目前也走在一个分水岭上,对于主力多头来说,正处于进退两难阶段。虽然现货升水依然维持,但若是继

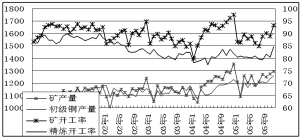

巴克莱继续讲故事 2003年以来,商品市场已经取得远高于其他资产的回报率,但是目前高涨的价格让投资者满是疑虑:价格是否还能保持先前上扬,是否会有系统性回调走势。面对这种状况,为了让资金源源不断进入自己的投行业务,老谋深算的巴克莱继续讲述动人的故事,即商品的第三代产品。 第一代投资产品主要是依据商品指数,如高盛、道琼AIG等进行一揽子买入;第二代投资产品是针对专门能源、农产品或者金属类别进行买入;而第三代投资产品是利用资产波动以及资产间的关联来创造收益,例如商品间对冲。用“无论涨跌,投资者均可获利”这样的故事,来打消掉投资者的担心。 第三代产品表明商品基金可能会尝试在商品上做空,不知道这是不是一种信号。从对冲实质来讲,第三代产品更像是商品对冲基金而非指数基金,如果一定要把它归结为指数类别,那就是寻找在强势指数上做多,在弱势指数上做空。如果这个产品开发成功,一定会对商品市场产生更加深远的影响。届时,不同类别商品表现可能有天壤之别,强者恒强、弱者恒弱格局会得到进一步体现。基本面紧张的商品得到买入机会,基本面宽松的商品遭到抛压。 铜供需向宽松转移 而铜基本面正在向宽松转变。国际铜研究组织报告显示,继去年10月份当月供需出现过剩后,去年11月当月全球供需继续过剩。当然立足于产量以及进出口量这些数据,并不是非常让人信服,比如中国国家储备局售铜行为加重了市场上的可见库存,而其实质不过是从隐性库存转为显性库存,正是显性库存增加影响了数据实际效果。但是,作为权威性铜研究机构,国际铜研究组织已经对数据进行了必要调整,连续2个月出现过剩应该是一个信号。 铜矿和初炼精铜开工率以及产量变化,也表明供应方面在复苏。目前虽然还能经常听到罢工消息,但是市场可能忽略了更多信息,那就是2006年预期增产企业频繁出现。如果初精炼铜开工率能够维持在80%以上位置,市场一定可以看见库存增加。 美盘基金转净空 如果不带有感情色彩来看待权威的铜研究报告,那么作为一个基金经理,肯定会在二季度脱离自己的多头部位而去抛空。本周末公布的CFTC持仓报告,能够给出一个更加明确的信号。如果连续三根阳线上涨过程中基金空头没有回补,而是继续追加空头,则表明基金看空后市态度将进一步加强。 针对目前现货升水状态,基金还敢于持有空头,原因是长期以来,美盘现货月价格异常坚挺,南美地区现货进入了美盘交割。2月初以来,纽约突然出现了4万多吨库存,这直接打击了美盘现货月价格,纽约、伦敦两地现货月价差从纽约高100美元,骤然回落到反比伦敦现货低30美元的程度。美盘升水陡然下降,使美盘持仓在3月迁向5月过程中,空头几乎不用付出多少溢差。没有了被强烈挤仓风险,空头非常从容。 相对于美盘以及上海持仓的衰落,LME持仓一枝独秀。大量持仓堆积在3个月之后的远期合约上,这主要来自长线商品基金买入行为。目前在LME市场中,除了基金买入之外,存在着一支具有现货背景的多头力量。利用控制现货来维持现货升水,也维护住了商品基金多头持仓。而这两天迪拜仓库被清库,可见主力对现货控制能力依然强大,估计注销仓单最近会回升,再次成为控盘工具。 铜市面临信心之战 3月到5月的铜消费黄金期后就是夏季消费萎靡期的到来,面对三季度供应过剩,多头能够斡旋的时间显然不多。多头想要撤退,巨大持仓就像牢牢锁链无法摆脱,铜市将迎来信心之战。当初住友事件中市场氛围是一人独“挑”世界,是背叛基本面操作。但毕竟目前多头主力操作迎合了长期铜市紧缺的现状,并获得了商品指数基金帮助。 库存增加将慢慢消耗多头资金实力,侵蚀它维护价格的能力。但是如果不维护住价格,可能会导致长线基金反手做空,金融市场从来不会有“雪中送炭”,而只有“落井下石”。主力多头需要对现货数量以及期货持仓进行通盘考量,成为是否进行博弈的依据。 因此在谨慎操作原则上,逢反弹做空,勇猛追击在初期并不可取。2004年以来空方屡屡败北,而今年应该是空方寻求胜机的一年。管理好自己的仓位以及设好止损,等待“落井下石”的时候再扩大自己的头寸。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 焦点透视 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 加盟美容航母年利百万 |

| 女人钱,怎么赚 (图) |

| 千元投资,年利百万! |

| 在家兼职年赚100万 |

| 许下06年第一个愿望! |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 治高血压获重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |