经济减速苗头有所显现(2) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年03月03日 06:15 中国证券报 | |||||||||||

当前经济总体运行态势平稳,但减速的苗头开始有所显现。 产能过剩已逐渐成为影响经济平稳运行的严重障碍,有可能影响行业产品价格大跌、企业效益大幅滑坡,亏损面进一步扩大,银行不良资产增加,并使得企业投资预期和居民

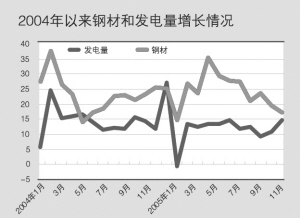

当前在总供给增长速度明显快于总需求增长速度的情况下,各类物价呈明显回落趋势,通货紧缩压力逐步增大,价格总水平进一步回落将不可避免。 1月份,国民经济继续沿着去年以来的平稳快速增长轨道运行。外贸进出口继续较快增长,广义货币供应量M2增势迅猛,居民消费价格小幅回升。当月个别指标变化较为明显主要是受季节性因素的影响,经济运行平稳增长的态势没有发生改变。结合课题组近期通过对大量数据定量研究后筛选出来的主要宏观经济先行指标分析判断,当前经济总体运行态势平稳,但减速的苗头开始有所显现,宏观调控要防止因产能过剩等问题影响经济增长发生“转折”性变化。 减速迹象有所显现 1月份受季节性不可比因素影响,一些主要宏观经济指标出现了一定程度的反弹和回升,但从去年以来的增长趋势以及结合我们通过定量分析新确立的先行指标分析,当前经济增长在平稳运行的同时,减速苗头有所显现。突出表现在: 工业生产虽然继续平稳较快增长,但以重工业为代表的原材料工业生产速度呈明显回落趋势。去年以来,工业生产始终保持了平稳较快的增长势头,各月增速均保持在16%以上,全年增长16.4%。但从工业增长结构看,重工业增长速度明显放慢,轻重工业之间增幅不断缩小,2003年重工业增速高达18.6%,2004年回落至18.2%,2005年进一步回落至17%;轻重工业之间增幅差距也由2003年最高相差4个百分点,2005年缩小为1.8个百分点。从月度增长情况看,2005年12月轻重工业几乎达到同步增长分别为16.4%和16.5%。当前我国正处在重化工业加速发展阶段,重工业增幅持续回落,并与轻工业之间差距收窄,预示着今年工业以及整个经济增长速度会有所回落。影响重工业增速回落的原因主要是原材料工业增长出现回落趋势,这一点从原煤、钢材、发电量等工业先行指标即可得到印证。原煤产量增长从去年6月后逐步回落,由12.9%回落至目前的11.5%,钢材从去年5月增长35.5%回落至17.4%,发电量从去年7月增长14.9%回落至11月的10.9%(12月受季节影响有所回升)。定量分析结果显示,原煤、钢材、发电量在一般情况下会领先于经济增长12个月左右,而这三项指标到目前为止已持续6个月左右小幅回落,表明前一阶段旺盛的市场需求正在开始逐步减弱。 固定资产投资增长将继续放慢。尽管目前整个固定资产投资增长依然较快,同时也存在一些影响投资反弹的因素,但定量分析表明,固定资产投资领先于经济增长1-3个月,而城镇50万元以上固定资产投资从去年9月份增长29.4%逐步回落至 12月份的24.2%(11月略有回升),已连续三个月小幅回落,表明目前投资增长势头已经有所趋缓,这一趋势一旦确立,投资反弹的可能性就将变小。房地产开发投资已由2004年年初40%以上的高速增长逐步回落至目前增长20%左右(2005年12月份最低仅增长18.1%),降幅达到50%。房地产投资一般领先于经济增长24个月左右,到目前为止房地产开发投资持续回落时间已达20个月以上。与此同时,房地产开发综合景气指数也持续11个月在101点左右盘整,土地开发面积分类指数也从2004年的105点回落至目前94点,这两个指标一般分别领先于经济增长21和22个月。在当前土地门槛依然很高、房地产信贷依然紧缩、房地产价格不断回落的情况下,今年房地产投资有可能进一步回落至增长15%左右。房地产投资回落必然影响其产业链上的投资增长放慢,进而将对整个投资增长产生影响。 出口增速呈明显回落趋势。1月份我国外贸进出口总值1204.9亿美元,同比增长26.8%。进出口分别比去年12月增幅提高3.2和9.9个百分点,但和去年同期相比,出口则大幅回落了14个百分点,进口增幅提高1.5个百分点。当月外贸进出口明显回升主要是受年初季节性因素影响,而且考察近年来外贸增长情况也是如此,每年年初进出口增速均波动较大,如去年1月份进出口分别增长42.1%和23.9%,2月份出口大幅回落为30%,进口则转为负增长5%,因此,1月份的数据不足以对外贸形势进行判断。从总的发展趋势看,当前我国出口增长的动力和前几年相比已经明显减弱,外贸出口开始由前几年的超常规高速增长转向平稳较快增长期。一是2005年外贸出口已经呈现出明显回落趋势,已基本形成了逐季下降的趋势。二是连续四年高速增长,基数抬高对出口增长形成了很大的压力。值得注意的是,自去年9月份以来我国一般贸易出口增长明显放慢,而且增幅持续低于整个出口,1月当月一般贸易出口增幅(26.1%)虽然有所回升,但仍低于整个出口增幅2个百分点。这种情况意味着自去年四季度后的出口增长调整将会继续。三是来自发达国家和发展中国家的贸易摩擦都在明显加剧,出口增长面临的困难越来越大。预计今年出口增长在15%-20%的水平。近年来我国经济增长对外需的依赖程度非常高,短期内在内需(主要是消费需求)难有突破性增长的情况下,外部需求如果减弱,必然影响整个经济增长速度下滑。 以上种种情况表明,2006年我国经济增长面临一定的减速压力。 不容忽视产能过剩和通缩 尽管目前国民经济形成了难得的高增长、低通胀的良好格局,但有可能影响经济发生“转折”性变化的两大因素必须引起高度重视。 产能过剩已逐渐成为影响经济平稳运行的严重障碍。 产能过剩问题已经引起管理层的高度重视,并已经采取或正在实施相应的措施以缓解这一矛盾。但产能过剩并不是调控部门短期内能够解决的问题,连续四年高投资所形成的产能将集中在未来一、二年内释放,这一问题如果得不到有效控制并继续发展,不仅影响短期经济平稳运行,更重要的将对经济中长期发展产生严重的不利影响。一是影响行业产品价格大跌、企业效益大幅滑坡。自去年下半年以来,随着钢铁、水泥、焦炭、汽车等行业产能过剩的显现以及市场需求增长放慢,这些行业产品价格持续走低,使企业效益明显滑坡,在当前产能释放加快和市场需求减弱的双重压力下,产品价格还将会进一步下跌,尤其是产能过剩的11大类行业,将严重影响企业利润的增加,进一步影响到企业的投资能力。二是亏损企业亏损额增加,企业的亏损面有可能进一步扩大。电力、钢铁、水泥等这些上游企业利润如果继续滑坡必然会影响下游企业亏损增加、亏损面扩大,势必导致企业活力下降,特别是企业的创新能力下降。三是开工率不足,企业减员,造成资源闲置浪费。目前已经出现明显过剩的铁合金等行业开工率已不足一半,钢铁行业的能力利用率也在明显下降,这不仅会导致资源闲置浪费现象大量增加,使得前期投资难以得到预期回报,而且企业减员必将给整个社会就业造成更大的压力。四是产能过剩的局面如果得不到有效控制,必然会影响企业的投资预期和居民的消费预期下降,导致经济增长的动力不足。五是产能过剩继续发展还导致银行不良资产增加,金融面临的风险有可能增大。 总之,产能过剩问题已经成为影响经济平稳运行的一个新的突出问题,这一矛盾得不到尽快缓解,经济增长面临的下调压力将会越来越大。当前必须要抓紧采取有效措施,并通过加速增长方式转变等减少、消化过剩产能。 价格总水平呈明显回落趋势,通货紧缩压力逐步增大。 目前理论界争论最多的就是“通胀”和“通缩” 问题,归纳起来有四种意见:一是既无“通胀”也无“通缩”;二是既要防“通胀”,又要防“通缩”;三是防“通胀”;四是防“通缩”。 我们同意防“通缩”的意见,物价走势如何主要应看市场真实供求关系的变化情况,公共品及资源价格调整所引起的物价上涨并不一定是通货膨胀,而如果是需求过旺(主要是消费需求)和货币发行过多所推动的物价上涨,才有可能引发通货膨胀,但目前显然不是这种情形。尽管广义货币供应量M2增势迅猛,但狭义货币M1增速始终在低速徘徊,到1月份二者之间相差了8.6个百分点,虽然央行采取种种措施调整这一格局,但“宽货币、紧信贷”的情况始终未见好转。一方面商业银行存贷差达到了创纪录的逾9万亿元,出现了银行资金流动性严重过剩的困局,另一方面银行信贷进一步向发达地区和大企业集中,中小企业流动资金仍然极其紧张。形成了大量资金沉淀在银行体系内部循环与实体经济资金结构性匮乏并存的“流动性陷阱”。因此,在货币没有超额发行的情况下,我们不能把调整价格结构所引起的物价上涨简单的与通胀等同起来。公共品以及资源价格长期偏低、有的甚至扭曲对我国现阶段经济发展造成了明显不利的影响,调整这部分产品的价格有利于我国经济长期稳定发展。在当前整个价格水平缺乏上涨动力的情况下,适时适度有控制地调整这些产品价格不会引起通货膨胀。相反,当前在总供给增长速度明显快于总需求增长速度的情况下,各类物价呈明显回落趋势,表明我国经济面临的潜在通货紧缩压力正在逐步加大。 首先,CPI涨幅已连续9个月低于2%,1月份虽然有春节因素影响,但CPI仅上涨1.9%,比上月小幅回升0.3个百分点,比去年全年回升0.2个百分点。从构成看,影响价格回升的主要是鲜菜,当月上涨34.9%,而影响CPI走势的关键因素--粮食价格不断下降,1月仅上涨1%,并且还有可能持续回落。由此可见,今年居民消费价格总指数明显回升的可能性非常小,即使考虑到水、电等公共品价格上调,其影响会有限,不会引起全年价格总水平的大幅上涨。其次,工业品出厂价格和原材料、燃料、动力购进价格呈明显回落趋势。根据我们定量分析结果和经济实际运行情况,工业品出厂价格,原材料燃料动力购进价格以及生产资料价格和GDP同步。工业品出厂价格指数已由去年5月上涨5.9%回落至今年1月份3.1%;原材料、燃料、动力购进价格指数由去年5月上涨9.9%回落至12月5%,今年1月有所回升上涨6.4%(有春节不可比因素,去年春节在2月份);生产资料价格总指数则连续四个月下降,1月当月下降1.5%。从历史经验并结合定量分析,生产资料价格总指数是所有物价指数中更具先行的指标,生产资料价格总指数持续下降预示着经济运行中通缩的压力在增大。从总的趋势看,在当前投资增长依然旺盛和产能过剩并存的形势下,价格总水平进一步回落将不可避免,我国经济面临的通货紧缩压力正在逐步加大。 综合以上分析,产能过剩和价格走势已成为影响当前我国经济平稳运行的两大重要因素,宏观调控如果把握得当,国民经济“高增长、低通胀”的良好局面就可以得以持续,但政策上如果稍有不慎或偏差,本轮经济就有可能在2007年发生“转折”性变化,对此应当引起高度警惕。 课题负责人:王小广 执笔人:樊彩跃 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 焦点透视 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 女人钱,怎么赚 (图) |

| 千元投资,年利百万! |

| 在家兼职年赚100万 |

| 360行创业信息台 |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 治高血压获重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |