���»����Ӱ��(2) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��03��03�� 00:36 �й�֤ȯ�� | |||||||||||

������ǰ�������������˾���������39����ҵ�������2007��1��1����ʵʩ��������ɫ�������й�˾2006�꼰�Ժ��������Ӱ�죬��ɫ�˾ӯ���IJ����Խ��������ԡ�

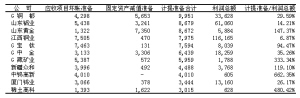

�������ܼ��г�ؼ�ֵ�� ��������2007��֮���ʲ���ֵ������ת�أ�Ŀǰ�ʲ���ֵ������ϴ�Ĺ�˾������2005�ꡢ2006�꼯��ת�ز����ʲ���ֵ�����Ӷ���ɱ��������������ӡ� ������������������Ϊ�̶��ʲ��������ʲ��ȼ�ֵ����Ӧ����Ŀ�Ļ��������ٿ���ת�ء��ʲ���ֵ���ļ����ת���ܹ�������й�˾���������֮��ת�ƣ��������������Ե���ɫ��˾������ҵ����ʱ����϶�ļ�ֵ��������ҵ�ͳ�ʱ�������ת�أ��ܹ�һ���̶ȵ�ƽ��������������涨2007��֮��ת�أ���˴�����ǰ�������϶�����й�˾��2006�꼯��ת�ز��ּ�ֵ�����Ӷ���ɱ��������������ӵĿ����ԡ� ����2005���б���ʾ����ɫ�������й�˾�У��̶��ʲ���ֵ����Ӧ����Ŀ�������ܶ�ϴ��Լ���ռ�����ܶ�����ϸߵĹ�˾��Gͭ����ɽ����ҵ��ɽ���ƽ�������ͭҵ��G���ѡ�G�н�ȡ�������Щ��˾��ֵ������ϴ�����2006�꽫���ּ�ֵ��ת�ض������������Ŀ����Ա����˾�� ������������ܶ������嶷 �������»�����£���˾ͨ��ծ�������������������������Ӫҵ��������������������Ϊ������Դ������ծ�����ص����й�˾�������2007��֮��ͨ��ծ���������������������������� ��������2005����������Ŀǰծ���ϳ��صĹ�˾��G���ڡ������ɷ����ۺ�п����G��G�н�ȡ���G���ڣ�2005��������ĩ�����ڽ��15.88��Ԫ�����ڽ��1.1��Ԫ���������ʽ�Ϊ0.26���ʲ���ծ�ʸߴ�70.09����ծ�����ء����蹫˾�ܹ��跨���2���Ķ��ڽ�������������棬�����Ӿ�����2117��Ԫ������ÿ������0.09Ԫ�� �������ɳ��ڻ� ӯ�������� ��������Ͷ�ʰ��г���ֵ�����ֵ�䶯���뵱�����棬��ʹ�ö���Ͷ������ϴ�Ĺ�˾��Ϊ�г��仯������ӯ�������� �����»��������Ͷ�ʵķ��ʽ���������Ͷ�ʷ���Ϊ��������֤ȯͶ�ʡ����е���Ͷ�ʺ�Ȩ����Ͷ�ʡ����н�����֤ȯͶ��������ԭ�ȵĶ���֤ȯͶ�ʣ���ĩ���������мۼƼ�(��Ϊ���ʼ�ֵ)�����ʼ�ֵ�ı䶯���뵱�����档��ˣ��ʱ��г��ı仯��ֱ��Ӱ�콻����֤ȯͶ�ʽ϶�Ĺ�˾�ĵ������� ������ɫ��ҵ����֤ȯͶ�ʵĹ�˾���ࡣ2005������ĩ����ϴ���й��в�ҵ3363��Ԫ�Ļ���Ͷ�ʡ�����Ƽ�1985��Ԫ�Թ�ƱΪ����Ͷ�ʵȡ��Թ��в�ҵΪ��������һ���ڻ�����ֵ����10���������ӹ�˾������286��Ԫ������ÿ������0.03Ԫ��������ı仯Ҫ����������֤ȯͶ������ϴ�Ĺ�˾ҵ�����ʱ��г��仯�����������⡣ ����ͬʱ���ڻ�ҵ��ĸ���ӯ���������������ʹ���ڻ�ҵ�����ϴ�Ĺ�˾ӯ�������Ӵ� �����»�����ڹ����б���Ҫ�����ڻ�ҵ��Ĺ�˾Ҫ���й����ں�Լ���չ��ʼ�ֵ���г���ֵ�������ʲ���ծ���������ڻ�ҵ���ϵĸ���ӯ������ӯ�������Ӷ�Ӱ�쵱��ӯ������һ����������Ͷ����ʱ���չ�˾���ڻ�ҵ���ϵķ��գ���һ���棬�����ڻ��г��ϼ۸������ڻ�ҵ�����ϴ�Ĺ�˾ӯ����������ǰ���������� ������ɫ��ҵ�����ڻ��������ϴ�Ĺ�˾�н���ͭҵ��Gͭ����G�н𡢳ۺ�п�ࡢ�����ɷ��ȣ����н���ͭҵ��Gͭ����G�н�����ģ�ϴ�������Դ������֤ȯͶ�ʷ���ϵͳ ����ծ�����صĹ�˾��2005���������� ���������ʲ���ֵ������ϴ�Ĺ�˾��2005�б�����Ԫ�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ��������ϻ��ϡ� > ���� |

|

��֧��Flash

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |