аТЛсМЦзМдђДјРДЭЖзЪЛњгі ЮкбЛБфЗяЛЫПЩФмдйЯж | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ02дТ17Ше 07:59 аТЛЊЭј | |||||||||||

|

ЁЁЁЁ

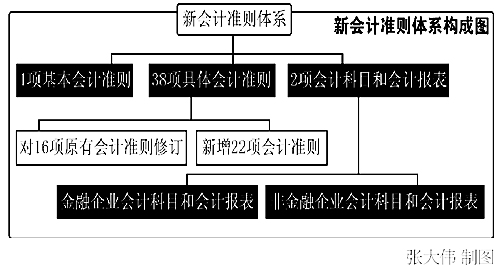

ЁЁЁЁЩЯЪаЙЋЫОРћШѓБэНЋЗЂЩњОчСвБфЛЏ ЁЁЁЁЩъвјЭђЙњбаОПБЈИцжИГіЃЌгк2007Фъе§ЪНЪЕЪЉЕФаТЛсМЦзМдђЃЌПЩФмМЋДѓЕиИФБфВЦЮёБЈБэЪ§ОнЃЌЪЙЕУЩЯЪаЙЋЫОРћШѓдкЖЬЦкФкЗЂЩњОчСвБфЛЏЃЌДгЖјДјРДаТЕФЭЖзЪЛњгіЁЃ

ЁЁЁЁМЦЬсеўВпгеЗЂЁАИЯМЏЁБЯжЯѓ ЁЁЁЁБЈИцжИГіЃЌаТЛсМЦзМдђдкзЪВњМѕжЕМЦЬсЗНУцгаДѓЕїећЁЃаТзМдђЙцЖЈЃЌЖдзЪВњМЦЬсЕФМѕжЕзМБИЃЌвЛОШЗШЯВЛЕУЛжИДЁЃЖјгЏРћЩЯЩ§ЃЌЖрМЦЬсЕјМлзМБИЃЛгЏРћЯТЛЌЃЌдйНЋЕјМлзМБИГхЛиЁЃетдјЪЧЩЯЪаЙЋЫОЕїНкгЏРћЕФЪжЖЮжЎвЛЁЃЕЋЛсМЦзМдђБфЖЏКѓЃЌЩЯЪаЙЋЫОВЛФмГхЛиЩЯЪізМБИЁЃ ЁЁЁЁвђДЫЃЌЖдгквЛаЉвбОРћгУДѓЗљМЦЬсМѕжЕзМБИЁАвўВиРћШѓЁБЕФЙЋЫОЖјбдЃЌдђПЩФмЛсИЯдк2007Фъ1дТ1ШежЎЧАЃЌИЯНєНЋМѕжЕзМБИГхЛиЁЃДгЪЕМЪЙЋЫОМЦЬсЕФЕјМлзМБИРДПДЃЌаэЖрЙЋЫОЕФЕјМлзМБИЖМГЌЙ§ОЛРћШѓ1БЖвдЩЯЃЌЭљФъПЩФмвўВиРћШѓЕФИжЬњЁЂЗПЕиВњЁЂУКЬПЁЂУГвзЕШаавЕгаПЩФмдкНёФъзЊЛиВПЗжЕјМлзМБИЃЌДгЖјМЋДѓЕигАЯьЕБЦкОЛРћШѓЁЃ ЁЁЁЁЪТЪЕЩЯЃЌЩЯЪаЙЋЫОЁАИЯМЏЁБЕФЯжЯѓдкШЅФъЁЖЙЋЫОЗЈЁЗаоЖЉКѓОЭБэЯжЕУСмРьОЁжТЁЃ2006Фъ1дТ1ШеЦ№ЪЕЪЉЕФаТЁЖЙЋЫОЗЈЁЗдкЕк169ЬѕУїШЗЙцЖЈЁАзЪБОЙЋЛ§Н№ВЛЕУгУгкУжВЙЙЋЫОЕФПїЫ№ЙЃЌДЫЧАЕФЙЋЫОЗЈШДВЂУЛгазіГіШчДЫУїШЗЕФНћжЙадЙцЖЈЁЃвђДЫОЭдкаТОЩСНЗЈНЛНгЕФ1ИідТЕФПеЕВЦкФкЃЌВЛЩйЩЯЪаЙЋЫОЮЊСЫИЯЩЯвдзЪБОЙЋЛ§Н№УжВЙПїЫ№ЕФФЉАрГЕЃЌЗзЗзЭЦГіСЫУжВЙПїЫ№ЕФвщАИЃЌЬсЧыдк2006ФъдЊЕЉЧАейПЊЕФСйЪБЙЩЖЋДѓЛсЩѓвщЭЈЙ§ЁЃ ЁЁЁЁЁАЮкбЛБфЗяЛЫЁБгЮЯЗПЩФмдйЯжЪаГЁ ЁЁЁЁеЎЮёжизщЗНЗЈдкаТЕФЛсМЦзМдђжавВНјааСЫБфИяЁЃеЎЮёжизщНЋЙцЖЈЃКгЩгкеЎШЈШЫШУВНЃЌеЎЮёШЫЛёЕУЕФРћвцНЋжБНгМЦШыЕБЦкЪевцЃЌНјШыРћШѓБэЃЌЖјдРДЪЧМЦШызЪБОЙЋЛ§ЃЛЭЌЪБв§ШыЙЋдЪМлжЕЃЌвдЪЕЮяЕжеЎЃЌНЋвдЙЋдЪМлжЕМЦСПЁЃгкЪЧвЛаЉЮоСІЧхГЅеЎЮёЕФЙЋЫОЃЌвЛЕЉЛёЕУеЎЮёШЋВПЛђепВПЗжЛэУтЃЌЦфЪевцНЋжБНгЗДгГдкЕБЦкРћШѓБэжаЃЌПЩФмМЋДѓЕиЬсИпУПЙЩгЏгрЁЃ ЁЁЁЁЖјОнМЧепСЫНтЃЌ2001ФъвдЧАЕФЛсМЦжЦЖШЃЌеЎЮёжизщЪевцЪЧжБНгМЦШыЕБЦкЫ№вцЃЌетдјвЛЖШЪЙЕУЪаГЁГіЯжвЛЯЕСавРППБЈБэжизщНјааЁАЮкбЛБфЗяЛЫЁБЕФАбЯЗЁЃетЬѕЙцЖЈдкЕБЪБвЛаЉSTЁЂPTЙЋЫОжагАЯьгШЮЊУїЯдЁЃ ЁЁЁЁЭЌЪБЩъвјЭђЙњжИГіЃЌаТЛсМЦзМдђЯТЪЕаааТЕФДцЛѕМЧеЫЗНЗЈЃЌШЁЯћЁАКѓНјЯШГіЗЈЃЌвЛТЩЪЙгУЯШНјЯШГіЗЈМЧеЫЁЃЖдгкдЯШВЩгУКѓНјЯШГіЃЌДцЛѕНЯДѓЃЌжмзЊТЪНЯЕЭЕФЙЋЫОЃЌЛсдьГЩУЋРћТЪКЭРћШѓЕФВЛе§ГЃВЈЖЏЁЃ ЁЁЁЁОйР§ЃЌВЩгУКѓНјЯШГіЗЈЕФЕчЦїЩшБИЙЋЫОЃЌдкдВФСЯМлИёВЛЖЯЯТЕјЙ§ГЬжаЃЌвЛЕЉБфИяЮЊЯШНјЯШГіЗЈЃЌГЩБОНЋДѓЗљЩЯЩ§ЃЌУЋРћТЪПьЫйЯТЛЌЃЌЕБЦкРћШѓЯТНЕЁЃаТЕФДцЛѕМЧеЫЗНЗЈЃЌЖдгкЩњВњжмЦкГЄЕФаавЕЃЌШчдьДЌМАФГаЉЛњаЕжЦдьаавЕЃЌдЪаэНЋгУгкДцЛѕЩњВњЕФНшПюЗбгУзЪБОЛЏЁЃЖдгкДѓаЭЩшБИжЦдьЩЬЖјбдЃЌетНЋНЕЕЭЫћУЧЕФГЩБОЃЌЬсИпУЋРћТЪЃЌЬсИпЛсМЦРћШѓЁЃ(МЧеп еХЮАСи) ЁЁЁЁЯрЙиБЈЕР ЁЁЁЁВЦеўВПЗЂВМЦѓвЕЛсМЦзМдђКЭзЂВсЛсМЦЪІЩѓМЦзМдђ ЁЁЁЁаТЛЊЭјББОЉ2дТ15ШеЕч (МЧеп аЛЕЧПЦ) ВЦеўВП15ШедкОЉЗЂВМ39ЯюЦѓвЕЛсМЦзМдђКЭ48ЯюзЂВсЛсМЦЪІЩѓМЦзМдђЃЌетБъжОзХЪЪгІЮвЙњЪаГЁОМУЗЂеЙвЊЧѓЁЂгыЙњМЪЙпР§ЧїЭЌЕФЦѓвЕЛсМЦзМдђЬхЯЕКЭзЂВсЛсМЦЪІЩѓМЦзМдђЬхЯЕМДНЋНЈСЂЁЃ ЁЁЁЁаТЛсМЦзМдђНЋЖєжЦРћШѓВйзн|МЦЬсВЛдйЪЧГДзїЬтВФ ЁЁЁЁаТЛсМЦзМдђГфЗжПМТЧСЫжаЙњЬиЪтЕФОМУЛЗОГКЭЛсМЦЛЗОГЃЌаоЖЉСЫШєИЩвЕЮёКЫЫузМдђЃЌЦфжаживЊЕФФкШнЪЧЃКНЯЖрЕибЙЫѕСЫЛсМЦЙРМЦКЭЛсМЦеўВпЕФбЁдёЯюФПЁЂЯоЖЈСЫЦѓвЕРћШѓЕїНкЕФПеМфЗЖЮЇЃЌЙцЗЖКЭПижЦЦѓвЕЖдРћШѓЕФШЫЮЊВйзнЃЌРнЪЕОгЊвЕМЈЃЌЬсИпгЏРћжЪСПЁЃ ЁЁЁЁРДдДЃКжаЛЊЙЄЩЬЪББЈ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ |

|

ВЛжЇГжFlash

|

| аТРЫЪзвГ > ВЦОзнКс > жЄШЏ > ЛсМЦзМдђЁАаТРЯЛЎЖЯЁБ > е§ЮФ |

|

ВЛжЇГжFlash

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |