�»��������ʵʩ ���й�˾���ڲ��������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��16�� 01:12 �����ִ��̱� | |||||||||||

|

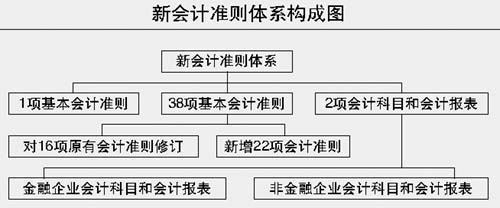

�������죬�������ھ����л���������ϵ�����ᣬ39����ҵ������48��ע����ʦ�������ʽ���࣬���־����Ӧ�ҹ��г����÷�չҪ������ʹ�����ͬ����ҵ�������ϵ��ע����ʦ�������ϵ��ʽ������ �����ҹ���ҵ�������ϵ����1�������38�����������Ӧ��ָ�Ϲ��ɡ��������������������ίԱ����ϯ¥��ΰָ�����˴η�������ҵ�������ϵǿ����ΪͶ���ߺ�

�������������ҵ����Ӱ����������涨�ֱ��ǶԴ�����˷������ʲ���ֵ�������ծ�����鷽���ĵ������������¹潫ʹ����ҵ����ļ��㷽�������仯���Ӷ���������Ĵ�������� �������У���Խ��ֵ���ļ����ת�ز�����������⣬������ȷ�涨������ļ�ֵ������ת�ء���һֱ���»�����о����ջ��������ʦ�������ϻ��˳±���ȴ�Դ���涨��������һ�����ʾ�˵��ģ�2007�꽫ֹͣת�أ����ô�������ֵ������������ڵĹ�˾���ܿ��ܻ���2006����ǰ���м�ֵ��ת�ء������һ������Щ��˾2006����������ش��� ����ծ�����鷽���ı�Ҳʹ�ù�˾�������ر���ÿ������ˮƽ�������������ծ���˻�������ٳ����ĸ�ծ���ɼ����ʱ�������Ϊ���뵱�����棬����һ����һЩ�����峥ծ��Ĺ�˾��һ�����ծ��ȫ�����߲��ֻ��⣬�����潫ֱ�ӷ�ӳ�ڵ���������У��������������ÿ�����档��ˣ���ծ��ϸ����п��ܻ��ծ�����Ĺ�˾����ÿ������������ʵʩ�����ִ�����ǡ� �������Դ�����˷����ĸı䣬Ҳ��ʹ�óɱ������������½��� ����

�������ʦ�������� �������ʼ�ֵ��ҪӰ�������ҵ ������ɻ������ȣ��»����ı����Ҫ�ж�����档���ʼ�ֵ��Ӧ����������ͻ�������㣬��ʵ�����ҹ���������ͻ�ơ� �������˽⣬�����������ʲ�����Ƚϲ��ع��ʼ�ֵ��Ӧ�ã������ֻ����Ϣ������ԡ���������ʻ�������»�ķ������ۣ�����ҹ��г���չ��״���˴�����ϵ����Ҫ�ڽ��ڹ��ߡ�Ͷ���Է��ز����ǹ�ͬ�����µ���ҵ�ϲ���ծ������ͷǻ����Խ��ȷ�������˹��ʼ�ֵ��һֱ���»�����о����ջ��������ʦ�������ϻ��˳±��ɶ�����Ӧ���˹��ʼ�ֵ��ʾ�˸߶����ۡ� �����±���ָ�������ʼ�ֵ��ҪӰ��Ļ��ǽ�����ҵ����Ϊ����涨���������ڹ���һ���Թ��ʼ�ֵ������������ع��ʼ�ֵ�䶯���뵱�������������Ȩ�档����֮ǰ��������ҵ���������߽��ڱ�����¶�� �������й�˾�� �������IJ���Ӧ���� �������й�˾������ӭ������ģ��������ʵʩ��ֻ��10����֮ң�����죬����ʵʩ����Ϣ��̨֮���߲ɷ��˲������й�˾����Щ���й�˾������������У�������һ���̶ȵĵ��ġ����DZ�ʾ��������Ҫ�ܳ���һ����Ӧʱ�䡣 �����Դˣ��±��ɱ�ʾ����ȥ��һЩ���кܶ�涼�����ƵĹ淶�����Դ�Ҷ�����е��dz�İ�������ң�����Ϊ���й�˾�����䱸����IJƻ���Ա��������Ҫ��һЩ�滮�����ٳ�����������й�˾������˵����������ʼʩ�У�Ҳ�ǵ�һ���ȵļ������ŻῪʼ����ʹ��������������������һ����ʱ��������� �����±��ɽ���˵����ҵӦ�þ��������µ������Լ��IJ�����ϵ�����µĹ滮�� ������ҵ��ר�ұ�ʾ����ҵ��Ӧ�»������һ�����̣����м仹���ܳ���һЩ���벻�������⡣������ŷ�����й�˾2005��1��1����ʹ�ù��ʲ�������ȡ�����Ǹ��Թ��ҵĻ�������й������ȥ��ȫ�������ӹ죬������ҵΪ�����˴���������������Ȼ���ֺܶ���������� ����������˾�� ������������ֻ��������� �������������Ѿ�Խ��Խ��Ϊ�ڶ����˾�ĺð��֡���ô�µĻ�������֮�����е�һЩ���������Ƿ���ܵ�Ӱ���أ� ����Ϊ�ˣ����߲ɷ���һλ����ERP����������Ա������ʿ��ʾ�����ڲ���������˵���µĻ����������еIJ�������Ӱ��dz����ޡ�������˵����ΪĿǰ�IJ���������̨�����Ǿ�ʵ�ʵIJ���ҵ������Ƶģ������»����ĵ������ܶ�Ҳֻ�ǵ����˿�Ŀ����Ŀ��������ϵ����ˣ�����ʵʩ��ֻ��Ҫ��һ�����ã���������һЩ��Ŀ����ȫ������Ӧ�»�����Ҫ���ˡ� ��������ͬʱ��ʾ��������Щ����������ҵ��ļ��㹫ʽд���˺�̨������������£����ܾ�ֻ�������ij����ˡ� ��������ͬʱ��ʾ��������δ���۵�������Ʒ��������Ա����ʱ�����»�����Ҫ�����Բ�Ʒ�ķ������е����� ����������˾�� �������й�˾��������Ӱ�첻�� ������������Զ��������������ģ���ҵ����ʿ����ʾ��������ڴ������ҵ�ij�����չ��������ɺܴ����� �����������������˾�ĸ��ܲ������ձ�ʾ�������ʵʩ�����ڹ�˾�����������ȯ��Ӱ���У����Dz�����ָ�������������ж�������ȯ����ҵ���Ǻ���ҵ����Ȼ�������һ�㣬�ɱ���һ�㣬���Ƕ�������ӯ��ˮƽӰ�첻�Ǻܴ��ӳ��������Ļ���ȷʵ�ᵼ�����й�˾��ӯ��ˮƽ�����½���������һ������ҵ�ᱻ�ų��ڷ��ж�������ȯ�ķ��з�Χ֮�⡣��������ȯ�ķ�����Ҫ�߱�һ��������������3������ӯ�������µĻ����ʵʩ֮��Ȼ��ʹ�ò�����ҵ����������»������ܾͻ�ﲻ������3��ӯ���������������Ʊص��¶�������ȯ�ķ������衣������Ϊ���������Ӱ�첻�� �����±���Ҳ��Ϊ���»������ڶ�����ҵ����������ܴ�ij������Ϊ������2007��1��1�ղ�ʵʩ�����һ��������й�˾��ʵʩ��Ŀǰ��������û��һ����ȷ���ƹ�ʱ�������ˣ���ǰ�Դ������˾������̫��Ӱ�졣 �����̱����� ���� ������A����ͼ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ��������ϻ��ϡ� > ���� |

|

��֧��Flash

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |