国投中鲁(600962)产能扩张将提升业绩 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月08日 10:23 证券导刊 | |||||||||

|

北京证券 李肇齐 国投中鲁是国内果汁行业龙头,公司年果料加工能力约为60万吨,是目前国内该行业生产规模最大的浓缩苹果汁加工生产企业之一,年销售收入、出口创汇额均居国内同行业首位。产品出口量占生产量的98%以上,占世界浓缩苹果汁贸易量的8%,位居亚洲甚至世界浓缩苹果汁生产企业的前列。公司是我国高新技术企业和农业产业化重点龙头企业。

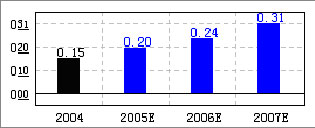

公司主要生产浓缩果汁清汁、苹果浊汁等产品,产品达到世界任何一个国家要求标准,畅销日本、美国和澳大利亚等20多个国家或地区,与三菱公司、可口可乐公司、雀巢公司等世界著名大公司保持密切的贸易合作关系,是可口可乐在中国选定的唯一果汁供应商。 竞争优势明显 公司作为我国最早发展起来的苹果汁生产企业,在竞争中具有诸多优势: (一)在规模上,公司苹果汁的实际产能以及出口量与恒兴、安德利、海升等三家企业接近,同处于国内第一阶梯。这四家企业的出口量已经约占国内出口的70%以上。目前,公司年果料加工能力约为60万吨,是国内该生产规模最大的浓缩苹果汁加工生产企业之一。 (二)技术优势:在浓缩苹果汁加工过程中,公司成功解决了耐热菌,捧曲霉毒素两大国际浓缩苹果汁加工难题,是国内第一家实现产品耐热菌指标检测合格的企业。技术人员先后攻克了苹果浊汁加工过程中色值褐变和分层不稳定,梨汁加工中的澄清度低,储存过程中色值不稳定等技术难关。近几年,公司还先后研制开发了苹果浊汁、梨汁、枣汁和渣汁等产品。 (三)产品质量优势:公司产品质量在行业内一直保持领先地位。在国内,公司首家通过了ISO9002国际质量保证标准体系;首批达到美国食品药物管理局FDA标准;取得HACCP(危害分析与关键控制点)体系认证以及犹太食品清洁证明(KOSHER认证)。公司目前的产品能达到世界上各主要进口国家的质量标准和世界各主要食品公司的质量指标。 市场前景广阔 (一)国际市场苹果汁的贸易格局:中国成为最大的苹果汁生产国和出口国。果汁饮料因为具有天然、健康、营养等特性,逐渐成为发达国家的日常消费品和碳酸饮料的主要替代品,而且苹果汁被作为化妆品和各种药品的添加剂。主要发达国家对浓缩果汁的需求将保持稳步增长,增速在10%左右。 由于消费习惯和消费水平的原因,目前浓缩苹果汁主要消费国为美国、德国、日本、澳大利亚、荷兰、加拿大和俄罗斯等发达国家。据我国海关统计数据显示,截止到2004年12月31日,我国浓缩苹果汁2004年出口总量达48.71万吨,比去年的41.73万吨高出6.98万吨,增长16.73%,占世界浓缩苹果汁贸易量的一半左右。 美国和德国是最大的进口国,中国和波兰是最大的苹果汁出口国。中国主要出口低酸浓缩果汁,而波兰主要出口中酸和高酸苹果汁,高酸苹果汁在日本和欧洲有很高的需求。美国的苹果汁产量已经连续5年下滑,将苹果汁生产龙头的位置让位于中国。阿根廷、智利和中国是美国进口苹果汁的主要供应国家。公司浓缩果汁产品畅销全球,称雄日本、欧美和澳大利亚市场。1998年美国对公司的浓缩苹果汁出口进行反倾销调查,2004年2月,美国商务部最终裁定公司向美国出口的浓缩苹果汁的税率为零,公司生产的浓缩苹果汁出口量将有望进一步提升,获利前景较为乐观。 公司为了降低国际市场对苹果汁需求变化的影响,积极扩大出口地区,争取增加对澳大利亚的出口量,并积极开拓日本、韩国等周边市场,以化解市场需求变化的风险。 (二)国内市场潜力巨大,尚待开发。 目前,我国人均果汁的年消费量不足1升,与发达国家人均年消费量20升,其他发展中国家人均年消费量10.8升相比都有非常大的差距。随着我国居民生活水平的提高,人们的饮食结构和生活节奏在逐步发生变化,消费观念也在日益更新,越来越多的中国消费者正意识到果汁消费相对于传统碳酸饮料在营养和健康方面的优势。因此,中国果蔬汁消费市场发展前景极为广阔,为公司提供更加广阔的发展空间。 价格回升和成本下降提升业绩 近日公布的2005年半年报显示,上半年主营业务收入同比增长16.29%,营业利润增长97.94%,净利润同比增长84.08%,每股收入达到0.1229元。2005年上半年主营业务毛利率达到26.85%,较上年同期高7.39个百分点。毛利率的提升主要是公司的原材料苹果价格下降、以及吨耗降低,产品售价提高所致。 苹果汁出口价格回升,对上半年的业绩贡献较大。因中国果汁业的迅速发展,出口量大增,国际苹果汁价格自1996/1997榨季以来一路下跌,从1400美元/吨,到2002/2003榨季下跌60%,之后均价在580美元/吨的谷底徘徊。但到了2004/2005榨季,价格开始止跌回升,上调了约10%左右。由于浓缩苹果汁行业具有跨年度销售特征,因此,此次提价对公司业绩的影响,主要体现在2005年上半年。 未来业绩依靠产能扩张 国内浓缩果汁行业产能扩张,对原材料的争夺日益激烈。公司为了强化对原材料的控制、扩大产能,董事会决定收购富平三阳果蔬汁有限公司95%的股权,同时出资合资设立临猗公司,占其50%股份。 富平公司和临猗公司分别位于陕西关中平原北部和山西运城地区,是陕西和山西苹果资源最为丰富的地区,而且交通便利。富平公司主要生产纯天然浓缩苹果清汁,完成收购后,公司新增产能年产浓缩汁可达2-2.20万吨。预计2005年到2007年实现净利润463万元、870万元和866万元。临猗公司预计2005年到2007年可实现净利润789万元、1170万元和1143万元。公司的投资收益达到394.5万元、585万元和571.5万元。 这两个项目将为公司新增每股收益0.052元、0.088元和0.0871元。预计2005年全年的每股收益达到0.23元。 人民币升值影响较大 1、汇率风险。公司的产品98%出口,出口收入和利润占公司的70%左右。人民币升值将对公司的业绩产生较大的负面影响。公司的策略,一是做好远期结售汇工作,二是积极扩大出口地区。 2、原料成本的上升压力。国内浓缩果汗行业产能继续扩张,对原料的争夺也日益激烈。本榨季是苹果的小年,预计今年苹果产量可能下降20%。浓缩苹果汁的主要生产成本是苹果原料,占总成本的60%以上。随着公司产量的逐年提高,公司对于苹果原料的需求也大幅上升。公司面临苹果原料成本上升的压力。 3、来自同行其他公司的竞争压力加大,公司在行业的龙头低位逐渐丧失。 逢低介入 该股2004年6月上市,股价从9元上方跌至今年5月的低点3.6元左右。从6月份以来,股价震荡上扬,成交明显放大,资金吸纳迹象明显。2005年每股收益有望达到0.23元。公司属于食品饮料行业,是机构目前看好的防御性行业。 公司股改方案测算:按照天相对价模型,测算公司的非流通股股东向流通股股东支付的对价为10送2.60股。 目前的估值基本合理,建议适当关注,逢低介入。 基本面评分:90分 销售收入增长率 国投中鲁 行业 盈利预测 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|