创新方案夭折 市场默认10送3(图) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月20日 02:35 每日经济新闻 | |||||||||

|

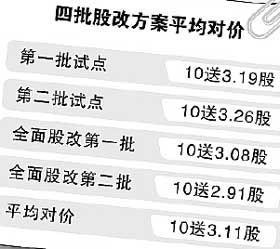

本周,全面股改第二批38家上市公司进入改革程序,加上上周一公布的40家以及前期试点阶段的两批上市公司,总数已超过百家,接近沪深两市上市公司数量的十分之一。在这一百余家上市公司所推出的股改方案中,对价最高的达到10送5股,最低的一股不送,而是用其它辅助承诺进行股改。 将这四批股改方案综合起来考察,送股方案无疑占核心地位,且送股标准平均在10

股权结构决定送股比例 其实,10送3股这个标准在股改启动之前早已“确定”。“确定”这个标准的不是某一个人或某一伙人,而是市场本身的股权结构状况。 为了说明这个问题,我们可以用一个简单的模型去倒推:非流通股股东在股改中有两个目的需要达到,一是不丧失绝对控股权,二是要支付对价取得流通权。假如一个上市公司只有非流通股和流通A股,而且送股之后原非流通股持有的股本比例仍然保持在50%以上,理论上可支付的对价限度是多少?这需要根据原先的股权比例来计算,如果这个限度是10送3,可以得出什么结论?那就是原先的非流通股比例和流通股比例应该分别是61.54%与38.46%。而这个比例恰恰与目前市场中A股上市公司平均的股权分布比例基本吻合。 从市场平均水平来看,如果非流通股股东既想在股改后保持绝对控股地位,又想在此基础上尽可能少的支付对价换取流通权,那么平均送股标准就是10送3股。而市场实际发生的情况就是这样。 创新方案为何成极少数 在第二批试点的时候,各方面都提倡和支持在股改方案中进行创新,而今天公布的32家上市公司方案中,有29家采用了送股方式,绝大部分是以单纯的送股方式为主,很多人预期中的创新高潮并没有出现。这并不是因为有关方面对方案的制定缺乏智慧和灵活变通的手段,而是市场似乎对送股之外的创新方案并不是很欢迎,大多夭折在董事会的最后表决中。 股权分置改革的本质就是在重新确定股权比例的基础上,允许非流通股分步流通,股权改革方案自然以股权方案为主,这是其它任何方案不可替代的。以送股为代表的股权重新划分方案,真正反映了这场改革的内涵。而其它的类似于权证、要约收购等方案并不能反映“协定股权”的核心改革因素,因此只能是辅助手段,而不可能成为市场主流。 这不是方案复杂或者简单的关系,也不是计算上的逻辑关系,有很多方案可以计算为“相当于”10送几股,但实际上并没有触动股改的核心,所以不为市场普遍接受。 含B股或H股公司股改太敏感 市场对第二批名单中出现含B股或H股公司曾充满期待,然而今天公布方案的32家上市公司中并不包含这一类公司,为什么? 在此前管理层公布的“管理办法”中指出:“发行境外上市外资股、境内上市外资股的A股市场上市公司,由A股市场相关股东协商解决非流通股股东所持股份在A股市场的可上市交易问题”。而此前的“指导意见”中也强调,“对于同时存在H股或B股的A股上市公司,由A股市场相关股东协商解决股权分置问题。” 可能有的投资者对于这些政策理解上有偏差,认为A股市场的流通股与B股、H股股东无关,实际情况并非如此。 以送股方案为例:如果这类上市公司向A股股东送股并同时在A股市场流通,可能遇到这样一种麻烦―――那就是股份有限公司“同股同权”的原则如何保障?相关部门的行政文件只对境内所辖的部门具有约束力,却不能约束境外,不排除会有其它的干扰因素出现,这种问题比较敏感,也需要慎重。 从法理角度,也许非流通股缩股方案是含B股和H股公司最为可行的方案(奇怪的是,很多专家的意见是这种方案最不可行),因为它对所有各类流通股股东来说,符合了同股同权的原则。这是我们在下一批股改公司当中所期待的内容。 作者:徐胜治 大摩投资

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 焦点透视 > 中国股权分置改革专网 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|