���Ź�ֵ������ ��������Ӱ�������б� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��08��08�� 02:12 ÿ�վ������� | |||||||||||

|

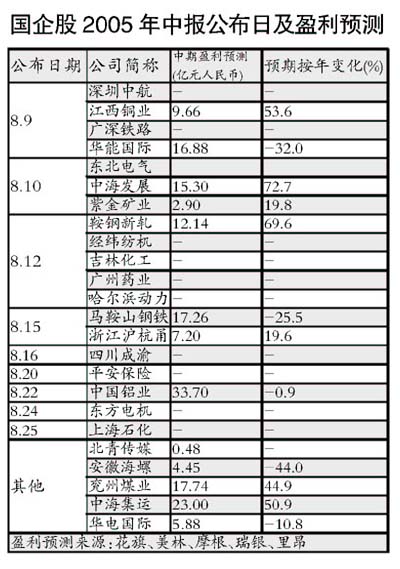

���������Ϻ����أ�2337.HK�����Ͼ���è��0553.HK���ȹ�������µ����б���Ϊ�˴�ҵ�������ڽҿ���Ļ������ɽ���δ�����ܽ���ҵ�������߷��ڣ����ų������С���ҵ����������Ͷ����һ��Ҫ����ֹӯֹ��λ����Ϊ����������Ӱ�죬������б�ҵ��Ԥ�ڱ��ֲβ ������һ�����ڵغ�۵���Ӱ�죬������ˮ�ࡢ�ز�����ҵԤ�ڲ��ѣ����պ��ݣ�0914.HK�����״���ҵ��2868.HK�����ѷ���ӯ��Ԥ���� ������Σ����ͼ۸���Ӱ�죬���������յ���ҵԤ�ڲ��ѣ����ֻ�����0368.HK�����������գ�0670.HK�����Ϸ����գ�1055.HK�����ѷ���ӯ��������Ԥ���� ������������ԭ�ϼ۸����Ӱ�죬��������������ҵԤ�ڲ��ѣ�����������1108.HK�������ܹ��ʣ�0902.HK�����ѷ���ӯ��Ԥ���� �������Ź����ֵ������ ������Ȼ�����ų����ֹ�˾���°�����Ťת���ƣ���������ԣ�Ͷ������Ҫ������ԡ��෴�����Ź������ֵ�����룬������ʾ�����������1072.HK�����к���չ��1138.HK��������������0347.HK��������ͭҵ��0358.HK��������úҵ��1171.HK��������ҩҵ��0874.HK�������ڵغ��������ͬʱ���еĹ�Ʊ����A���г��ѷ���ӯ������50%���ϵ�Ԥ�档����Ԥ����Щ������°������ܱ��ּѼ���Ͷ���߿����ȿ��ǣ������ǽ�ͭ���к���չ�� �������Ͷ�п����к����� �����ۺ϶������Ͷ�жԹ��������ҵ����Ԥ���У������к����ˣ�2866.HK��Ԥ�ڰ��걨ӯ������50%�������������к�����ֻ��������У�������ӯ��Ԥ�棬���������������ӣ�Ͷ���߿ɶ��ע�⡣ ������ǰ��BNP�ٸ��ڷ�������ƣ������к�����(2866.HK)�� ������Ϊȫ���ʮ��װ�����乫˾������2004�꣬�к����˾�Ӫ��ֻ�ܼƴﵽ115�ң���������Լ25.4����䡣BNP��Ϊ����Ȼ�����˷��½��Ȳ�������ҵ���أ����к����˵�����������Ե����˷��»���ѹ���� �������ȣ���˾����Ӫ�ɱ��ͣ�����ͨ�������г��ݶ�ά��������˾�ƻ��չ�ȫ������17λ�ļ��ô�̫ƽ���ˣ�����չ��ɹ����к�����������Ϊȫ���������֮һ����ʱӯ��������������ӡ� �����ڶ�����˾2005���ϰ����ҵ�����������Ա�Ԥ�ڸ�51������23��Ԫ�� ���������������������Ԥ�⣬�к����˽����Ԥ����ӯ��ֻ��4����Ԥ��Ϣ�������6�����ϣ���ʾ���ϴ���������� ������������ʼ���к���������3�죬�����壬�ù�����2.92��������3.53��Ԫ��

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ������ > ���� |

|

| ||||

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|