六大因素困扰下半年股市 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月01日 02:02 每日经济新闻 | ||||||||

|

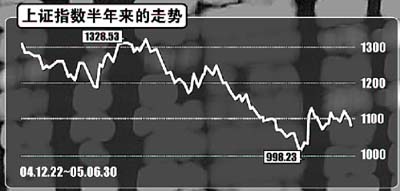

政策与法律、权重股股改方案、半年报业绩、QDII、权证、资金等因素将决定下半年股市的向 庄睿弘 每日经济新闻 昨日是上半年最后一个交易日,上证指数再次失守1100点大关。半年以来,上证指数

2005年股市已走过半程,下半年股市何去何从,本报特地采访了一些专业机构和市场人士,从六个方面阐述未来将影响股市的因素。 权重股股改成风向标 股市的走向历来往往是由一批权重股决定的,包括击穿1000点整数关口这种关键走势,也是发端于宝钢股份、长江电力等指标股的大幅杀跌。 长江证券研究报告认为,以基金为主的机构投资者采取了集中投资策略,形成了以宝钢、长电等一线蓝筹股为主的战略核心资产,及以贵州茅台等二线蓝筹为主的战术核心资产。市场人士普遍认为,这些股票的股改方案将影响机构的动向,从而决定整个股市的走向。而第二批试点中,恰好包括了宝钢股份、长江电力和中化国际等央企,还涉及到复杂的权证方案,使市场参与者的解读存在障碍,从而徘徊不定、谨慎观望,成为股市这些天震荡下跌的重要原因。如果这些权重股股改中,投资者获得较高对价,将能有效摊低持股成本,一定程度弥补投资者过去的投资损失,提高市场信心,有助于股市长期走好。 QDII对市场心理影响较大 今日是香港回归纪念日,市场早就流传“管理层允许保险资金成为QDII”,“北水南调”助港股,将为回归献礼。此前,保监会网站上也曾出现相关政策,但相关网页却在短时间内被撤掉,被市场人士解读为,反映了管理层的矛盾心态,既要推行QDII,又怕对A股造成不良影响。海通证券港股分析师认为,放行保险资金QDII的心理影响大于实际影响。 保险资金投资港股的资金可能与投资A股的资金无关联,总量上可能开始仅有几十亿元,主要来自保险公司以外汇注册的资本金。保险资金投资海外股市,有助于锁定分享世界经济增长的成果,但以估值水平而论,港股不一定比A股更有吸引力。港股的优势在于不收股息税等,主要劣势在于A股股改的对价补偿问题。如果补偿得当,还是部分A股估值较有吸引力。 “新老划断日是股市转折时” 由于股改,IPO及再融资都停顿了。而发行新股“新老划断”问题,被一些机构认为是股改乃至股市走向的关键。 宣布股权分置试点之前,宝钢巨额增发造成了极其恶劣的影响,使股市屡创新低。在股改进行的时候,估值体系混乱,一旦发行全流通新股,特别是优质央企,市场资金自然会抛出老股,去吸纳那些没有“股改不确定因素”的股票。 中信证券的研究报告认为,“新老划断日是股市转折时”,现阶段无法确定A股含多少权,而“新老划断”又将产生巨大股价牵引压力,A股市场估值回归的进程将大大加快。同时,由于盈利预期并不乐观,A股市场可能进一步下挫。“新老划断”后,市场最大的不确定性将彻底消除,股价结构重构基本完成,创新环境大大改善,优质企业进入资本市场,代表性大大增强,基础性制度建设成效将逐渐显现,使中国证券市场迎来重要的转折点。 权证将是“双刃剑” 权证也因股改匆匆“降生”到A股市场。市场人士认为,权证将带来做空机制、套期保值机制,提供久违的风险对冲工具,使金融体系更加完善。 同时,由于其杠杆效应,给冒险家提供了乐园,也给部分不具备权证知识的投资者带来了风险。按照海外市场的经验,散户多进行权证及ETF的投资,直接买卖股票的比例较少,这种情况也可能成为A股市场未来的发展方向。 联合证券研究报告认为,权证将是“双刃剑”,一方面为券商带来承销收入等好处,利于市场发展;另一方面,无论是备兑权证还是股本权证,如果以股票结算,都将增加股票流通量,产生除权效应导致股价下跌,对个股和市场造成极大压力,应该予以限制。权证类股改方案都可以换算成用送股表示的对价幅度,投资者可以根据对价幅度、权证具体条款和公司基本面等,做出投资决策。 两法修改决定资金流向 股票要涨,没有资金买入不行。目前市场人士最企盼的资金来源,无非是银行资金、国企资金、上市公司资金及游资。而这几方面多涉及政策动向,特别是《证券法》、《公司法》的修改。 一旦两法修改,能使银行资金和国企资金入市,就产生“5・19行情”启动时的局面。如果《公司法》突破了回购股票必须注销的规定,允许上市公司拥有库藏股,那么虽然目前上市公司多有圈钱冲动,但是仍有动力回购,自炒股票,从而带来整个市场的活跃。那样,上市公司将成最大“庄家”,股价很难跌得很低。 目前,许多游资仍滞留于房市,如果政策面对房价进一步挤压,那么游资很可能回流股市,对其繁荣和活跃,产生积极作用。 中报业绩预示行业股走向 目前,许多机构认为,股改完成后,价值投资将重新引领后市。于是,即将公布的上市公司中报业绩成为焦点之一。 各机构对于整体经济运行的方向充满了争议。唱空者以外资机构居多,认为未来经济成长轨迹呈急速回落和衰退之势。最具代表性的是里昂证券(中国在2007年正式进入衰退期,GDP增长率在4%以上)与光大证券(中国在2007年重新进入通缩);而唱多者主要是政府部门以及国内券商,如央行在第一季度货币政策执行报告中乐观地认为,经济仍将保持平稳较快增长态势。 中金研究报告认为,大宗商品价格将有30%的下降空间,时间可能持续2年;石化产品、钢、铜铝等产品价格开始下降,相关公司业绩可能受拖累;水泥、电解铝的利润空间已到谷底,可能回升;轿车行业销售出现恢复性上涨;零售业可能受惠于自身增长与全流通带来的行业整合机会。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 焦点透视 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 韩国时尚品牌女装招商 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 投资赚钱惊天内幕! |

| 日本服饰时尚冲击波 |

| 投资3万元年利100万! |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 05年开什么店好赚钱? |

| 防治皮肤白斑外阴白斑 |

| 中国特色治疗精神病! |

| 3个月,重振男性雄风 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|