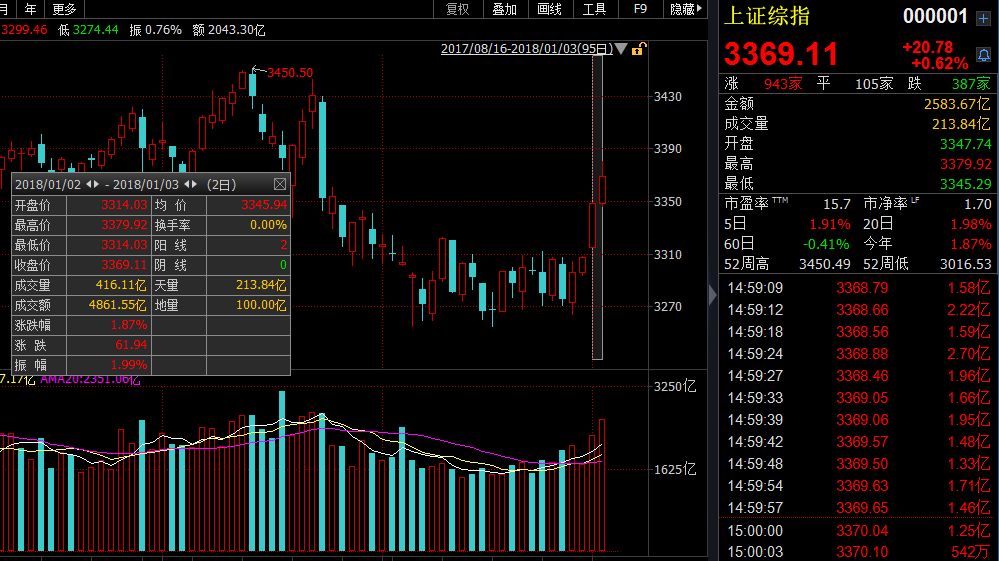

2018年开年两个交易日,大盘连续飘红:上证综指累计上涨1.87%;深成指同期涨幅更大,为2.17%。

市场风险容忍度提升

“风险偏好修复,年报超预期与两会是阶段性主线。春季开工旺季、1月信贷高峰以及两会暖窗期,市场风险偏好有望提升。” 国泰君安证券策略李少君团队如此分析。

华鑫证券分析师严凯文认为,短期看风险偏好成为影响A 股行情的最大的核心变量。上周央行决定建立“临时准备金动用安排”,根据最新数据估算上限可以达到 1.49 万亿的流动性释放,再结合定向降准,春节前流动性预期向好。而2017年A股最大的改变之一就是投资者结构的变化,由最初的散户为主,逐步成为机构投资者为交易主体而这种改变能极大的提高场内投资者风险容忍度。总的来说,A 股小阳春行情可以期待。

市场风格面临转换

“开门红又红”无疑给了投资者做多信心,盘面上也透露出了一些有趣的信号。1月2日,建材、地产和钢铁煤炭等周期板块大幅上行,带动上证50等权重指数涨幅居前;而1月3日,权重板块表现差强人意,中小票异军突起,创业板指、中小板指扬眉吐气。

1月3日各主要指数表现

这就引出了投资者的疑问:2018年春季行情将如何演绎;春季行情中,是周期和白马领涨还是中小盘成长股翻身,具体应当如何布局?

平安证券策略团队

2018年的市场风格不会发生大的改变,龙头价值在延续,新兴板块机会较2017年在增加,整体市场风格会更趋于均衡。

国泰君安策略李少君团队

春季躁动市场风险偏好有提升基础,但仍然不支持市场讲故事风格的回归。

华鑫证券分析师董冰华

在监管、对外开放、IPO、投资者结构等多重因素下,A 股价值投资的主线将长期延续,而实体经济中供给侧改革政策的持续推进,将使大多数行业不断提升行业集中度,因此二级市场上,建议关注行业龙头股。

投资标的平安证券

蓝筹估值仍然具备配置价值,但是上行空间有限,未来超额收益率大概率走弱,建议关注当前PB估值还较低的银行和房地产板块,其中业绩好转的龙头板块具备较大的布局价值空间;创业板以及中证500的估值步入历史低位,随着内部业绩出清的加剧,部分优质新兴成长板块(经济转型下的制造及消费升级板块)的估值大有可为。

中信建投证券分析师夏敏仁

2018 年1月推荐银行、保险、家用电器等价值行业的龙头标的,关注周期板块的事件驱动型机会。

进入【新浪财经股吧】讨论

责任编辑:张海营

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$