|

|

普通投资者学习巴菲特误人误己(2)

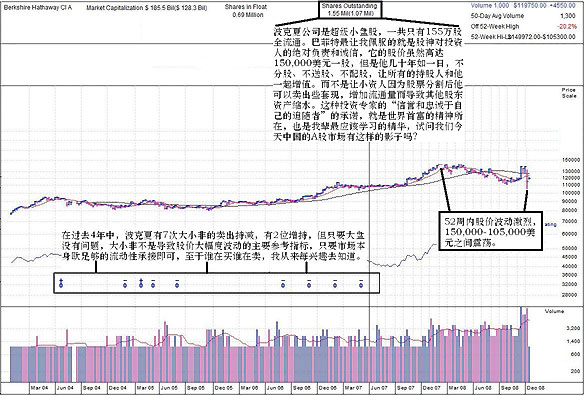

下面我用技术分析法来分析图二的周K 线,这个图上我们可以清楚的看到,巴菲特的股价在最近从140,000 美元跌到105,000 美元左右,跌幅是25% 左右,从抗跌性来说是超过了指数,那么是真的波克夏的股价抗跌吗?事实绝非如此,而是因为波克夏股票每天只有1000 多股的成交量(2 个多月前,每天成交量只有几百股,半年前才400 股左右),想卖的大户无法大量兑现,而小户,一般也买不起这样的股票,所以巴菲特的股东都是美国有钱人,他们的收入原本就非常高。在兑现事实上是不迫切的,因为他们不缺这点资产增长。而是把钱投资在巴菲特这个德才兼备人的信誉、品性和价值观上。如果说是投资巴菲特的成长性,还不如说他们把巴菲特公司的流通股作为资产避风港。但是如果你的总资产一共才只有一股波克夏的股票价值,你没有其他更多的资产性收入,而波克夏公司的股票上升是你唯一的资产性收入的来源,你觉得这个25% 的下跌幅度你能不难受吗?

图二,美国股神的股票在熊市中照样是扛不住的

我们现在长期来分析波克夏的股价真实走势,可以清楚地得出巴菲特公司的成长性,所以最终告诉我们一个事实就是目前中国国内对巴菲特的各种声音都是只注重一层表面现象,而传言上的距离和实质性事实是不一样的。我们看巴菲特公司股价的8 年走势图解就能理解这些。

从2000-2008 年巴菲特的财富增值200% 多,但是美国很多股票在2002 年底股灾结束的短短6 年内,价格上升了1,000%,对,就是增值10 倍以上,这样的股票最少有30 个。我们用市场的事实说明8 年的200% 增值和6 年的1,000% 增值,哪个更有效?巴菲特的股票基本上只能纸上增值而很难全部兑成现金资产,而那些涨幅1,000% 的股票短短几天就能完成金融资产到现金资产的转变,你说选择哪个?

波克夏的股价月K 线完全说明了他的股票是富人避风港的游戏,但不是增值成长后能兑现的选择标。巴菲特的股价是从美国股灾开始后从熊变牛,2000 年初股价最低在45,000美元,美国熊市开始了,在股灾中富人就把大量的资产不断买入成交量稀少的波克夏股票作为避风港。8 年中这个接力棒游戏不断。而一般的美国投资者也买不起即便是45,000 美元一股的巴菲特股票。

国内机构有种观点就是把茅台做成巴菲特在国内的样板。这从基金抱团取暖来说,茅台股是有些象波克夏投资者的做法。可是想把茅台变成超级成长股的“中国小巴菲特们”没明白,茅台的成交量、流通股和总股数在那里,茅台股的本身结构性和波克夏股票完全不同,如果茅台的总盘子是只有100 万股,每股高达100,000 元一股,每天成交低于1000 股,那几个大基金自己能扛。只要超过50 个基金,茅台是扛不住的,这点波克夏最近的走势也说明了这些。不少股东在140,000 美元上开始兑现,造成成交量上升。

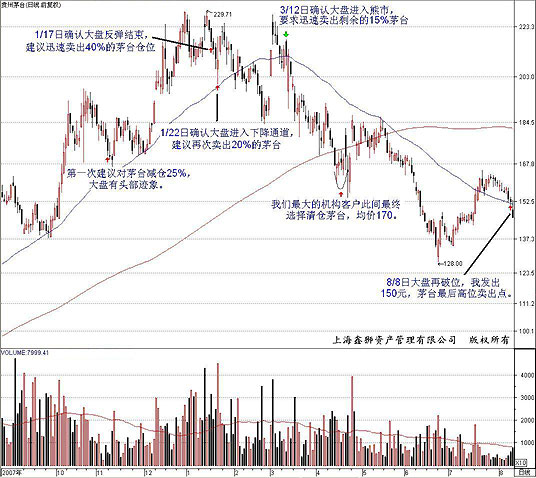

图三是我过去一年中建议机构投资者卖出贵州茅台的解析图,当超级牛市进入尾声和开始熊途的时候,一般都要迅速作出反应卖出金融资产折成现金资产。我肯定 “巴菲特本人投资贵州茅台”一定会早卖了,可见中国的小巴菲特们没有学到巴老的精髓。想想看为什么巴老在那么早就卖出中石油而没坚持10 年持有这个亚洲最赚钱公司的价值呢?

图三,我过去一年六次建议卖出茅台,最后一次是2008年8月8日,150元。

当然巴菲特的名声在外,他的股票基本上还是相对稳定的。如果中国A 股市场上,有个专家要把中国茅台的股票投资和巴菲特的波克夏公司挂钩比较,这里我解析全部实真相。

我认为这样的投资专家并不了解股票和金融资本市场投资的核心和事实是么,不是言必崇拜巴菲特,自己模仿后就是他的接班人的,而且这样的“巴学专家”是害死一大批没有受过金融资本风险基础教育的中国普通投资大众。

因为所谓的价值资一旦发生质变,其跌幅之惨烈是令你无法想象的,中国平安于富通股价刚刚大幅度滑后发现它是“价值投资”的目标,结果买入后“富通的价值几乎跌归零”了,中国平安150 亿的价值投资一年就这样血本无归了,就是最好的例子。在资本市场上,误己最你赔光所有资产,一切回归到从新开始。但是误人,那就会“大家很生气,后果很严重”。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |