辽宁证券:伊利股份第三季度报表点评 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月20日 20:22 新浪财经 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

行 业: 乳制品制造业 投资评级: 强力买入 当前价格: 13.80元 上证指数: 1131点( 2005年10月17日) 最新基本数据

利润构成分析 每股收益(EPS)是上市公司最重要的财务指标,因此受到人们特别的关注,投资者往往将每股收益的高低作为衡量股票优劣的尺度。企业理财目标是企业价值最大化,其核心就是每股收益,因此经理人员同样非常关心公司的每股收益指标。伊利股份第三季报显示,第三季度,公司实现净利润0.79亿元,同比增长44.37%;每股收益0.20元,同比增长42.86%。今年前三季度实现净利润2.49亿元,同比增长20.14%;每股收益0.64元,与我们的预测基本相辅。 2005年的第三季报显示,前三个季度主营收入液体乳及其他乳制品制造业实现877406万元,占主营业务收入的96.7%,其中液体乳系列收入637597万元, 占主营业务收入的70.37%,其他的产品均为奶类相关产品,而冷饮产品收入138347万元,占主营业务收入的15.3%,由于冷饮产品系列收入存在季节性的影响,预计在下一季度占主营业务收入比例将会有所下降,整体看伊利股份的利润大多来源于液态奶的销售收入,其主营业务十分突出。

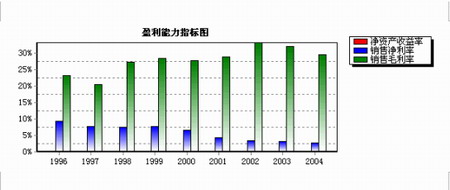

盈利能力分析

盈利能力是各方面关心的核心,也是企业成败的关键,只有长期盈利,企业才能真正做到持续经营。因此无论是投资者还是债权人,都对反映企业盈利能力的比率非常重视。伊利股份第三季报显示,近几年来,上市公司的产品销售毛利率相对稳定,企业的盈利能力相对稳定。 经营发展能力分析

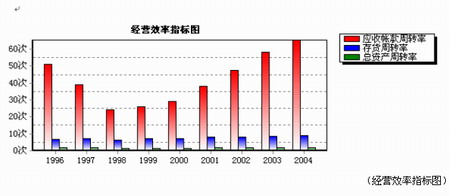

在实际当中,我们更为关心的可能还是企业未来的盈利能力,即成长性。成长性好的企业具有更广阔的发展前景,因而更能吸引投资者。我们在评价伊利股份成长性时,根据企业连续几年的数据,以保证对其获利能力、经营效率、财务风险和成长性趋势的综合判断更加精确,从伊利股份这几项指标来看,公司的获利能力和成长性都处于良性。

伊利股份应收帐款周转率等经营效率指标近年来的逐步提高,相对显示出公司管理层对公司的控制力, 表明公司继续保持良好的经营效率。企业各项资产的周转速度越快,表明企业的各项资产进入生产、销售等经营环节的速度越快,那么其形成收入和利润的周期就越短,经营效率自然就会越高。 综合评价 根据伊利当前的发展态势和生产能力扩张计划,考虑其业务收入之一冷饮产品销售的季节性,我们维持公司05,06 年的盈利预测(0.80 元和1.00 元),公司动态市盈率未来12个月内主要波动范围在15.31-22.90倍区间,对于一个国内具有相对垄断性并处于业绩稳步增长阶段的公司来说,当前价格有所低估。考虑到公司所具有的持续成长能力,我们维持强力买入的投资评级,调低风险评级至“低”,12 个月目标价格保守设定为18.24 元。 股票投资评级说明: 强力买入:当预期投资收益率超过20%时的投资建议; 买入:当预期投资收益率为10%―20%时的投资建议; 中性:当预期投资收益率在正负10%之间时的投资建议; 卖出:当预期投资损失超过10%时的投资建议; 注:预期投资收益率是指在报告发布日期之后一年内的预期投资收益率。 (辽宁证券 孙俊) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 股市评论 > 精确管理在伊利 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖品牌贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 50个好赚钱的精品项目 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|