�й�ϵ����ҵ�Ľ���֮��(��ͼ) | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��08��24�� 08:52 �Ϸ��ձ� | |||||||||||||||

�������߰� ��������Ժ��չ�о����Ľ����о��������������ɲ�ʿ�Լ���λ�ڶ��о�����պͳ»������Խ��������г���Ѹ�����͡�Ѹ�������������Ҫ�ġ�ϵ����ҵ��������¡ϵ�����ֿƶ�ϵ���ź�ϵ�����ijɰ����̽����������о��� �������Ƿ��֣����й��ʱ��г��ϣ�ijЩ��ҵͨ���������ſ��ƶ����˾����ɹ����ġ�ϵ����ҵ�������dz�Ҳ���Σ���Ҳ���Σ���Ϊ֧�ֲ�ҵ�����ĺ��ģ�ϵ����ҵ�Ľ���������������ͷ�չ�����˼�Ϊ�ؼ�������

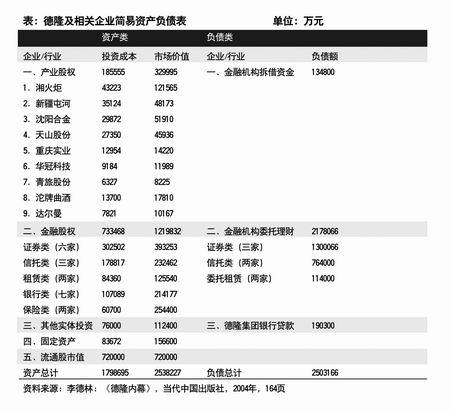

�������ǣ�������嵽ϵ����ҵ���������Ĺ������棬������Ϊ�������������ҹ���С��ҵ���ڱȹ���������صġ��������ȱ�ڡ�������һ������ָ���ִ���С��ҵ�ձ�����Ž�����Դ��ȱ���ر��dz����������ڽ�����Դ����������γɵľ��ʽ�����ȱ�ڡ� ��������������ȱ����ʹϵ����ҵѰ������������;����Ť���˽������������ʣ��չ���ҵ֮����ȱ����Ч�����ϣ������˽��������Ĺ���������ʵ�ʲ����г��ֵ�Υ�浣������ٳ��ʡ�����������Ϊ�ǽ������������ķ��վۻ���������Ϊϵ����ҵ��������ʵ�ʲ���ƽ̨�����ڻ�����Ӫ�ϵ��ڿ�ʧЧҲ��Ϊ���ڹ��������еķ��յ㡣��Щ��������ϵ����ҵ���������Ķ��ѡ� ����ϵ����ҵ��һ�����������ѹ��̣���ʾ���ҹ�����������ϵ���ڿ���������ҵ�ķ���Ԥ�������Ϳ��������ĵ��¡� ������Ԫ���嶯������ �����ҹ�ϵ����ҵ�����ھ��ø��ٷ�չ���۾�������컯����ҵ�ṹ����Ѹ�ٵı����£��ر���1992��֮����ҵ�沢�ڹ�ģ����ʽ�϶��нϴ�ͻ�ơ���Ӫ��ҵ��������ʲ����顢�Թ�����ҵ���в�����������е�������1997�������࣬1999���2000����ǵ��˸߷壬Լ��42�����й�˾����Ӫ��ҵ��ǡ��������ı����£���Ӫ��ҵ������ת�����ģ���ƣ����½�����������߶ȷŴ��ڲ�ҵ�����ͽ��������ϣ�ϵ����ҵ�ִ������������ȱ�ݡ� ���������Ԫ������ ��������ҵ���������ϣ���ҵ��չ����������������Ԫ���嶯��������ҵ�ﵽһ����ģ���������컨��ЧӦ������ҵ��ԭ�еĻ����ϼ����Ӵ�Ͷ�ʣ�ȴ��������Ӧ��Ч�棬��������Ч��ݼ�������ʹ����ҵ�һ����Ͷ����������ij嶯�����������ʽ��Ϊ��ԣ������£�Ϊ����δ�����ܳ��ֵķ��գ�����һ���ȵķ��������Ͷ�ʣ�������Ҳ�п��ܷ�չ��Ϊ����Ԫ�����塱�� ����������Ԫ��ʹ��ҵ��������߲㾭������ȫ�µ�������Թ�������������ҵ�����˽⣬���������������ǵľ��ߣ�ͬʱ���ֹ�����ʹ����ҵ��֧����Ѹ�����࣬������������ҵ�Ĺ����ɱ������⣬��Ԫ��Ͷ�ʻ�����ʹ��ҵ����ҵ�г����൱�����ʽ�Ͷ����Χҵ����Գ���������������ҵ��չ��Ȼ��һ���ش����Լ�������������ⲻ����������ʽ��Ч��ɢ������Ӿ���ҵ����ѭ���µ����ƣ��ƻ����ľ������������ҵ���ն������ĸ�֡�Ϊ��ά��ϵ����ҵ�����棬���ò��ɱ��Ŵ�������������Ӷ������ʽ���ͨ�ĸ߷��ա� ������������Ӫս�Ե�Ӱ���£�ϵ����ҵ�Ķ�Ԫ�����ų嶯��Ϊ���������γɡ���չ�Լ����ѵĻ������������չ��ʾ��飬���ֶ�����֮�Ժ��ʵĽ����г�����������֧�֣������п��ܴٽ���ҵ���Ϻ;��÷�չ�������ʳ����г���Щ���������ڵ�ǰ���ڵIJ�ҵ�ṹ�����ж������Բ���ġ�����һ���½��ж�Ԫ�������ţ�ֻ��Ѱ��ǹ淶������������Ϊ��ά����һ����ƽ̨�����ò������߰��ijɱ��� ����ȱ����ֵ����֧�� �����������������һ������Ҫ�ĽΡ�ϵ����ҵ���չ���ļ�ֵ��������dz��������ڿ������ŵ�ͬʱû����Ч���ϣ�����ǣ������ڹ㷺�Ŀ������ŷ�ʽһ�����ڲ�ҵ���ϲ�����߾�ӪЧ�ʣ����ڽ�������Ҳͬ��ȱ����Ч���ʽ������֧�ֺ����IJ���ҵ������ǽ������������ϵ�һ���������ڡ� ������ĿǰһЩ��Ӫʧ�ܵ�ϵ����ҵ������·������ϵ����ҵ��������ҵ����һֱ����ʾ���õ�����Ч������¡��������ҵ���Ź����У�ע�ص���ͨ��������ҵ����ȡ��������ʻ��ᣬͨ����ҵ���ϸ���Ѱ����������ƽ̨�����֮�£��������ŵ���ҵû�����Ľ�����ʵ����ҵЭͬ���ϣ�ͨ����ҵ�������������ֵ����ʵ�ʲ�������Щ�������ŵ���ҵ�������ø���ģ����ڶ�����ת���Ѿ����Ƶ���ҵ�ļ�ֵ����ͨ���չ���һ��������ҵ��ά���ʽ��ҵ������������ά����ҵ���ϵ����ʹ��ҵ�ڲ�ҵ�ļ�ֵ���ϳе���Խ��Խ��ķ��գ��ʽ������������� ������ծ�ṹ������ ������ҵ���ʵĸ�ծ�ṹҪ���ۺϿ��dz��ڸ�ծ�Ͷ��ڸ�ծ��ƥ�䣬�Ӷ��Ż���ծ�ṹ��һ����ԣ����ڸ�ծ����Ϣ��Ҫ���ڶ��ڸ�ծ����ȱ�ٵ��ԣ���������ʳɱ�Ҫ���ڶ��ڸ�ծ�������ڸ�ծ���϶̣�����Ϣ�ɱ�����Ҳ�кܴ�IJ�ȷ���ԣ�������ڸ�ծ�IJ�������������ڳ��ڸ�ծ�IJ�����ա� ��������ϵ����ҵ������ģ�Ӵ���ҵ�����ڶ࣬ҪѰ�����Ż��ĸ�ծ�ṹ�������¡��Ե�¡��ҵΪ������1998�굽2003�ꡰ�����ɡ������IJ������ݿ������ڽ����Ŀ�����������ڳ��ڽ���1998���5.23��Ԫ������2003���51.99��Ԫ���ǵ��͵Ķ̽賤�ã������ʽ�ȥ����Ҫ���ڲ������ιɡ��عɡ��ӳ���Ͷ����Щ�볤�ڸ�ծ��ƥ���ʹ����Ŀ����һ��������Ϊ���ڽ�����һ�������Ѻͳɱ��ϸߣ���һ����Ҳ���ڵ�¡��ҵ�������ж���ɵ��ʽʣ���ϧ���ܸߵĵ��ڳ���������������������ʽ𣬲�ͨ�����Ϲ���ʹ�ö��������ṹ�� ������¡ϵ��ũ��ϵ��һЩϵ����ҵ����Ҫ���������ڶ����г��ϻ������Ĵ����ʽ𡣻���Ŀ�����ڽ�����Ѻ���ʡ����ɼ�Խ�ߣ���ȡ�����ʾ�Խ�࣬����Щ���룬��ҵά���չ��������й�˾��ҵ�����������в�ҵ���Ϻʹ��ģ�IJ�����ͨ�������������ʲ�ע�����й�˾���̶���ͨ������ȷ�ʽ����ɱ���ģ�����������ɼۣ�������ȡ�ʽ��Ե�¡ϵΪ�������������ڱ���ʱ���Ͻ�Ͷ�ʵĹɼ��ۼ��Ƿ���2597�������桢�½��ͺӵ��ۼ��Ƿ�Ҳ�ӽ�1000����������Ƿ��ı����Ǿ�Ļ��̳ɱ�֧�����ڶ����г��������������Ӵ��ʽ�������������ʱ����¡���ʽ�������š� ����Ϊ�˱�֤������������Ч���ţ����ò�ά����˻��ߵĹɼۣ�������һ�����˳�ׯ�ɶ�����ʵ�֡���ֲ�ί�����Ʋ��ַ�ɢ�����ڲ�ͬ�������У��ɼ۵����ϴ��������������ƽ�֣�֧�Źɼ�������ʽ�������Ե�λ����������̡������г��Ļ��̳ɱ���ϵ����ҵ���������е���Ҫ���֣�����Ƶ�ׯ�ɵĴ����ˮ��Ҳ�Ǻ������ʽ��������ѵĹؼ���ָ�ꡣ �������ƽ��ڻ���Ϊ����� ����ϵ����ҵ�������������е���һ���������Υ������Ĵ��������������������ס�Υ�浣������ٳ��ʡ�Ų���ʽ�ȵȣ�ͨ����Щ���������ֶ�ʹ�����й�˾���ʽ𱻴�ɶ�������ռ��ŲΪ���á�Ϊ�������ṩ�������й���������ϵ����ҵ������Υ����Ϊ����ЩΥ�浣�����������ס���ٳ��ʵ���Ϊ������ϵ����ҵ����������Ӧ����Ҫ��ɲ��֣������ϵ����ҵ���ģ�������ŵ�ͬʱ��Ҳ������С�ɶ������档 �����ܶ�ϵ����ҵ����ֱ�ӻ��Ӳιɡ��عɽ��ڻ�������Ϊ��Ϊ��άϵ���������ṩ���������ڹ�ģ��Ϊ�Ӵ�ĵ�¡���ԣ����ƴ����Ľ��ڻ������齨�Ӵ�Ľ��ڿ�����ϵ����ϵ�������������ת����Ҫ����֮һ�����ǣ�����������У����ڻ����Ѿ�ʧȥ�˽��ڻ����ı��ʹ��ܣ�����Ϊϵ����ҵ���ʡ��������͵Ĺ�����ƽ̨��ͨ���γɿ����Թ�ϵ���߰�����Ҫ��λ��Ա��ϵ����ҵʵ���˶Խ��ڻ�������ȫ���ƣ�Ϊ���ҵ���ŷ��� ���������������� ����ϵ����ҵ�ɳ����ҹ�����������������Ӫ��ҵ���Եõ�������֧�����Ƚ�С�ľ��屳���£���Ϊ�䷢չ�����˿۵ľ�����Լ�� ������С��ҵ������������ͨ ���������ڼ�����������ϣ������ض�������ԭ���ת���ڵ���������Ӫ��ҵ�õ������Ŵ�֧�������˵�ѶȽϴ���1999��ĵ����У���59.3������ҵ����������������ò��������Ҫ�Ǻ������ҵ�������ҵ��ʵ���ۺ�Ĺ�����ҵ���������ˣ�ֻ��42.8������ҵ�ܹ������ҹ涨����(ƽ����Ϣ5.86��)�����н赽Ǯ��ƽ������Ϊ9.5���£���8.9������ҵ�Ը��ڹ��ҹ涨������(ƽ��8.85��)������н�ƽ������Ϊ9.4���¡� ����������ֱ�����ʷ��棬�����г���Ҫ����д�������ҵ������б����С��ҵ����2004����������ڲ�������֮�У������ϲ����ڳ����г���������Щ�������ض������ҹ���С��ҵ���ڱȹ���������صġ��������ȱ�ڡ��������������и������ʽ��ڹ�˾����һ���о��ɹ��������й�˽Ӫ��˾�ķ�չ�ʽ𣬾�������ҵ���ʱ����ڲ��������档1995���1998�꣬ҵ���ʱ��ֱ�ռ21.9����35.8�����ڲ���������ֱ�ռ30.2����26.2�������������������ڵĽ��ڻ�������ֻռ1/5���ң���˾ծȯ���ⲿ��Ȩ���ʲ���1������ͻ���ط�ӳ���ҹ���С��ҵ�ⲿ���ʴ��ڵ�ƿ����������г����ⲿ��Ȩ���ʺ�ծȨ���ʷ���ķ����Ǻܴ�ġ� ������Ȼ������;���Ķ�ȱ������Լ�˰���ϵ����ҵ���ڵ���Ӫ��ҵ����������������ʹ��Ѱ�����������ʷ�ʽ�����������ܵ��ϸ���Լ�����ʸ���»�ϣ����ü����Ϳ��ٵ����ţ��ʽ����Լ��Ȼ�ͳ�Ϊ��һλ��Լ�����ء�����¡���Ը߶ȿ��Ƹ��ӽ��ڻ����ķ�ʽ�������ֿƶ����ԡ��ʱ��г�������������ϵ���͡��չ�Ŀ�ꡱ��ͬ���ɵġ��չ����ǡ��ķ�ʽ���ǶԵ�����Լ�䷢չ�Ľ����г���ϵ��Ӧ�Բ��Ե����֡� ����ϵ����ҵ�����������֧�ִ���ϵ�廯 �����ӽ���ѧ�Ƕȿ��죬��������г��������ģ����������Ƕ�Ԫ���ģ���ô����ҵ�Ƿ���¶�Ԫ����Ӫʵ�����������ϵIJ��첢�����ԡ������Ǵ�����ҵ��������Ŀ�����ţ�����С��ҵ��������Ŀ��̽����������������������ϵ��Ѱ�ҵ���Ӧ���������������ǣ����������ϵ��Ч�ʽϵͣ��ر��Ƕ�����С��ҵ������������խ����С��ҵ����������ʱ������ȱ����Ч�ʵ�;������ô��������ҵ�����žͻ��ܵ�����������ƿ������Լ������������£�ϵ����ҵ��֮�ڽ��ڻ�����������Ը�����ڲ���ҵ��Ϣ��ͬʱϵ����ҵ�����״ӽ����г��������֧�֣���ʹ�ʹϵ����ҵ�ж�Ԫ�����ŵĶ��������ϵ����ҵ���ڲ����տ��Ƶõ�����֧��Ͷ�ʵ�Ч��Ӧ����Ը�������ֱ�Ӷ���С��ҵ��һϵ������Ŀ���ʡ������˵�ǵ�ǰ�й������г���������ϵ����ҵ���ڶ�Ԫ�����ų嶯����Ҫ��ʵԭ��Ҳ����ʵ�ϳ�Ϊ�й���ҵ�ɳ��е�һ����Ҫ���ƶ�����������״���£�ϵ����ҵ���ŵĹؼ���������ͨ��ϵ����ʽ�������ʺ�Ͷ�ʵ�Ч���Ƿ���ڵ�����Ŀͨ��������ϵ���ʱ��г���ϵ���ʵ�Ч�ʣ��Լ�ϵ����ҵ��������Ͷ���ʻ�ķ��տ�������������ϵ����ҵ��ʧ�ܣ���������������ⲿ���ʵ�Ч�����������ⲿ���ʱ����� ����Ԥ��ϵͳȱʧ �������ڷ��յ�һ����Ϊ��Ҫ�������Ƿ��յ���ɢ�Ժʹ�Ⱦ�ԡ��ڹ��ڱ������ʽ������£��ʽ��ȱ���ڹ������ŵ����������£����γɸ���Ľ��ڷ��ա���¡�����ֿƶ���ũ����Щϵ����ҵ���ڳ����ʽ�����������ȡ��һ���Ĵ�ʩӦ��Σ��������Ŀǰ�߳����õIJ�ͷ�硢����ծȯ�ȷ�ʽ������ֻ������ʽ����Ķ��ѡ� ����ϵ����ҵ��������Ԥ��ȱʧ �������ϵ����ҵȫ�汬�����ڷ��յ���Ҫԭ��������������ϵ�ķָ�Լ����չ���������Ƿȱ��ʹ������������ϵ���ֳ�������Ԥ��������Ƿȱ��Ԥ��ϵͳ��ȱʧ��ӳ���ҹ��ں�ۡ��йۡ��۽�����ϵ�ϵķ��չ����Ļ��������ƶ�ȱʧ�����С�֤ȯ�����յ��ڷ�ҵ��Ӫ������ȱ����Ч�Ĺ�ͨ������ͬʱ���ڽ�����ϵ��ȱ����ϵ����ҵ�ķ�����Ϊ�ļ�ؾ��顣���⣬ϵ����ҵ�϶�����������ʣ�Ҳʹ�ý��ڻ���������������������ҵ��Ͷ����״���� ������֮���Ӧ������ʵ�ж�ͷ��ܵ����м���ƶȣ������ίԱ�ᡢ������չ�˾�����Ҽ������Լ��������Ȼ�����ͬ�������еļ�ܣ����Լ��м���ص�����ҵ��Ľ��棬Ҳ�γ����Գ���ϵ���������Ԥ��ϵͳ(���±���ʾ)������ҹ�������ϵ�ǺܺõĽ���� ����ϵ����ҵ����������ܸ��� ��������ϵ����ҵ�����������ŵĽ��ڼ�ܣ�������Ϊ�����������Ǽ�ܸ��ѣ����ָ���ʹ�ö��������Ӷ������ϵ�Ľ���������ܱ�������ļ�ܣ��Ӷ�����˼�ܵ���Ч�ԡ����ָ��ѱ�����: �������ڷ�ҵ��Ӫ��ҵ��ܴ����ĸ��ѡ�ϵ����ҵ�������ƶ������͵Ľ��ڻ������ڲ�ͬ���ͽ��ڻ���֮������������ͣ����������ڵļ�ܻ������ȱ����ʱ����Ϣ��ͨ��������������ʱ֪�����䷱�ӵĹ�Ȩ��ϵ�������������г���Ϊ��Ŀǰ�ļ�ܿ���¶����ǵ�����ܻ���������ɵġ� �������ڼ����Ϣ�ڵ���֮��ĸ��ѣ�����ϵ����ҵ���չ�������ҵʱ������������ԣ�������Υ�浣������Ѻ��������������ʲ�����ͬһ�����������ڽ����Ŵ�ҵ��ʱδ�ܿ��Ʒ��ջ���ʱ��������������������Ϣ�������ȷ�ж���ҵ״���ʹ���ҵ�������� �������ڼ�ܱ��ƶ����߹��ʹ�ͨЭ��ȱ������Ĺ���������ϵ�ĸ��ѡ����Ƹ��ֿƶ�ϵ���þ���ע��������뾳�ڲ�ҵ��Ӫ�İ������кܶ࣬�밶�������ĵ�ע��������ڵؼ�ܵ����Լ�ʱ�漰���������ܱ��IJ�һ��ʱʹ���ڼ�ܴ��ںܴ��Ѷȡ� ����ֻҪ���պò�ҵ���źͽ���֧��֮�����Чƽ�⣬ϵ����ҵ�ڵ�ǰ�й��ľ��÷�չ�ͽṹ��������������ڵĺ����Ժ;�ķ�չ�ռ�ģ����Ѿ����������ϵ����ҵ��Ѱ�����֧�ַ�������Ǻ������ϵ�ȱ�ݣ�������ϵ����ҵ���õشٽ���ҵ��չ���γ���Ч�IJ��ڽ�ϡ� ��������� ���������ɲ�ʿ:����Ժ��չ�о����Ľ����о������������о�Ա����ʿ����ʦ����Ҫ�о�����Ϊ���ڻ������չ���������г���ܡ���ҵ����������������߾��� �������:���пƼ���ѧ����ѧԺ��ʿ�� �����»���:����ƾ���ѧ����ѧԺ˶ʿ�� ������¡����:�������Ӷ���Դ �������켸�����͵�ϵ����ҵģʽ��һ����Ϊ���Ե������dz�����ʱ�ʽ��γɵIJ��ȶ��ԣ����ֲ��ȶ���Ϊ�������������γɺ���û�д��¼�ʵ�Ļ����������γ������ǡ���Ϊ���͵��ǵ�¡����1996��֮ǰһ����ù�����Ͱ�𡱣���1986�괴�조���ѹ�˾��������ӡ����1��ȡ��100��Ԫ��1992��8��������֤ȯ��������8��10���粨�ڼ䣬����5000���½��������������¹��Ϲ���ǩ����ı�ñ�����1994���ڱ�������JJ������ӯ����������˵�¡�IJ�����˾��������Ծʽ�Ĵ�ҵ��Ҳʹ�����ڲ�ҵ����ȱ�����Ļ������ʽ����Դ���ȶ���Ϊ�������������γ������������� �����Ե�¡����3�����й�˾ǰһ��(�½��ͺ�Ϊ1995�ꡢ���桢�����Ͻ�Ϊ1996��)Ϊ��㣬��2003��Ϊ�յ㣬��ͳ��3�ҹ�˾����Ӫҵ������������ٶȣ����Կ���: �����½��ͺ���7���ʱ����ҵ������ԭ����19.54����������ӽ�3���������Ͻ���6���ʱ����ҵ���ģ����ԭ����22.15�����������4�����ر������棬ͬ����6���ʱ������Ӫҵ������140.99�����������23.5���� �������ַ�չ�ٶȵı���ȴ�Ǿ�������½����� �����½��ͺӾ�������6������27.64���½���5.49���������Ͻ����23.18���½���6.29����������18.62���½���2.15���� ��������û��Ч�ʵļ���ʽ�������ɼ���ռ���˱������Դ�����ʽ������ɱ��Ŵ�����û��ҵ��֧�ֵ����ţ���ϵ����ҵ����������չ��һ����Ҫ�������� ����ϵ����ҵ�Ľ�������������ǿ��ǣ����㣬��θ��ӣ���ҵ����ͨ��ֱ�ӻ��ӿعɵķ�ʽ�������й�˾����ȡ�����ֶ�Ų�����й�˾�ʽ����Դ��Ϊ����һ���������ṩ֧�֣���ͨ����һ�������Ӷ����Դ�����ӳ������������ �������¡����ҵ��Ȩ�ͽ��ڹ�Ȩ�����ʲ���ռ�м���ݶ���漰����ˮ�ࡢ�綯��ߡ������豸�������㲿�������Ϳ�������ϸ���������ڵIJ�ҵ�����֤ȯ�����С����ޡ����С��������ڵĽ������������漰�����ֵĹ�Ȩ��ϵ���۸��ӣ��ʽ��������������ڡ�����¡�ڲ��Լ����ղ����������IJ�������

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �������� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| Ͷ��3��Ԫ����100�� |

| �ͼۿ��ǣ�Ǯ���� |

| ��Ѫѹ�����ϵķ�Ծ�� |

| �����ŮװƯ���ű��� |

| ��Ʒ�ۿ۵�۲���ģʽ |

| ����������Ǯ����һƬ |

| ǧ�괫��֮�¸��ط� |

| �����������ɣ���Ǯ |

| ��ʢ�Ʋ�ׯ���Ǯ�� |

| �й���ɫ���ƾ��� |

| ̸��˵��������Ǯ�� |

| �������ˣ����㽡���� |

| �������ˣ�������� |

| �º������һ������ |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|