来源:微信公众号“谈股问君”

文:国泰君安策略团队李少君、周隆刚

导读

创业板反弹仅仅是小插曲,市场风格仍将以龙头白马为主。外延并购弱化与商誉减值扰动创业板业绩。创蓝筹配置价值显现,创业板风格切换难现。

摘要

此次创业板回暖是存量博弈下的补涨结果。趋势上,本周上证综指上涨1.9%,而创业板上涨4.6%,继续上演“绝地反击”,创下触底1641以来的周最高涨幅。我们认为创业板此次反弹主是存量博弈下的补涨结果,原因有三:其一,在中钢协、上海期货交易所、国家稀土办相继表态之下,周期博弈弱化带动投资注意力转向,前期估值相对低位的创蓝筹发动上攻,带动板块反弹;其二,证金公司现身创业板,叠加“双创”进一步政策推出,创业板风险偏好阶段性上升,板块情绪升温;其三,前期创业板业绩“扫雷”,预期矫枉过正后存在短时间的补涨效应。

结构上TMT扛起大旗,个股上成长躁动。行业层面,计算机领涨(+8.6%),通信、电子均上涨超4.5%;概念层面,区块链上涨9.8%、人工智能上涨9.3%,次新股上涨6.6%。相比于8月前期的“消费/周期”独领风骚,本周消费、周期、制造、金融、TMT百花齐放,成长股更是如久酿之酒,现在品来看似更香。个股层面,本周创业板涨幅靠前的个股,其2017Q2归母净利润增速较小,而涨幅靠后的个股却有较强的业绩支撑。有两点值得投资者注意:1)有较强业绩支撑的个股在前期股价已有所表现,本次“补涨+躁动”的意味更加浓厚;2)在“死扣EPS”的背景下,上涨驱动更多来自于主题事件驱动,无业绩支撑的行情的持续性存疑。

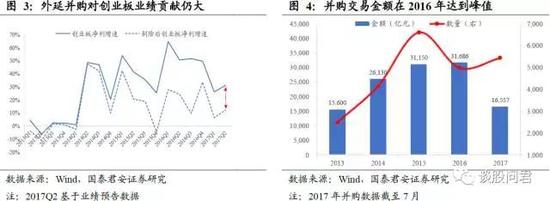

外延并购弱化与商誉减值扰动创业板业绩。当前,市场的共识是业绩为王背景下,创业板能否有趋势性机会取决于业绩能否有所表现,由此来看创业板内生增长动能是关键。目前,创业板的业绩仍有两大扰动因素:外延并购和商誉减值。(1)外延并购方面,在剔除外延并购因素前,创业板17Q1的净利润增速为26.13%,17Q2净利润增速为31.33%(基于业绩预告);剔除外延因素之后,我们发现创业板17Q1的净利润增速为6.53%,17Q2净利润增速为12.33%(基于业绩预告)。17Q2外延并购对创业板的业绩贡献仍大,外延并购活跃度持续下滑将对创业板业绩继续形成压抑作用。(2)商誉方面,2016年是并购业绩承诺高峰期,累计超3.16万亿,业绩兑付和商誉减值压力将在2017年和2018年集中出现。内生性增速下滑叠加局部商誉价值压力,创业板业绩难有显著改善。

创蓝筹配置价值显现,创业板风格切换难现。我们认为,短期以TMT为首的成长股的突出表现不是风格切换,市场风格仍将以龙头白马行情为主,风格切换时点仍未到来,莫把反弹当反转。1)外延并购趋弱下,创业板业绩以及商誉存隐忧;2)货币政策仍维持中性偏紧态势;3)经济政策层面市场更加关注供给侧结构性改革、金融去杠杆。从整体来看,创业板估值已经大幅回调,但从TMT行业局部估值水平来看仍不低,考虑到业绩增速放缓背景下,估值调整仍将是大趋势。从结构性角度看,部分业绩估值匹配度较好的创蓝筹配置价值已开始显现,从市场风格主导逻辑来看,供给侧微观结构改善,行业内相对竞争优势边际提升公司是投资重点,创蓝筹也受益于市场风格的延续。总结来看,创业板风格切换条件仍不具备,但从择股角度看,创蓝筹值得投资者重点关注。

正文

1. 大势观点:第二波消费逐渐发力

创业板反弹并不意味着风格切换,市场风格仍将以龙头白马为主。年内周期消费五波交替表现,消费第二波后续将逐渐发力,并有相对更强表现。建议以一线龙头白马打底仓,以弹性更好的二线蓝筹、中盘蓝筹、创蓝筹进攻博取相对收益。行业层面,看好白酒、家电二线龙头,乳制品、家居、酒店、免税细分领域龙头;主题层面,看好国企改革、雄安新区和环保等主题。

2. 本周看点:创业板卷土归来还是虚晃一枪?

此次创业板回暖是存量博弈下的补涨结果。趋势上,本周上证综指上涨1.9%,而创业板上涨4.6%,继续上演“绝地反击”,创下触底1641以来的周最高涨幅。我们认为创业板此次反弹主是存量博弈下的补涨结果,原因有三:其一,在中钢协、上海期货交易所、国家稀土办相继表态之下,周期博弈弱化带动投资注意力转向,前期估值相对低位的创蓝筹发动上攻,带动板块反弹;其二,证金公司现身创业板,叠加“双创”进一步政策推出,创业板风险偏好阶段性上升,板块情绪升温;其三,前期创业板业绩“扫雷”,预期矫枉过正后存在短时间的补涨效应。

结构上TMT扛起大旗,个股上成长躁动。行业层面,计算机领涨(+8.6%),通信、电子均上涨超4.5%;概念层面,区块链上涨9.8%、人工智能上涨9.3%,次新股上涨6.6%。相比于8月前期的“消费/周期”独领风骚,本周消费、周期、制造、金融、TMT百花齐放,成长股表现相对亮眼,引起市场关注。个股层面,本周创业板涨幅靠前的个股,其2017Q2归母净利润增速较小,而涨幅靠后的个股却有较强的业绩支撑。我们认为有两点值得投资者注意:1)有较强业绩支撑的个股在前期股价已有所表现,本次“补涨+躁动”的意味更加浓厚;2)在“死扣EPS”的背景下,上涨驱动更多来自于主题事件驱动,无业绩支撑的行情的持续性存疑。

外延并购弱化与商誉减值扰动创业板业绩。当前,市场的共识是业绩为王背景下,创业板能否有趋势性机会取决于业绩能否有所表现,由此来看创业板内生增长动能是关键。目前,创业板的业绩仍有两大扰动因素:外延并购弱化和商誉减值。(1)外延并购方面,在剔除外延并购因素前,创业板17Q1的净利润增速为26.13%,17Q2净利润增速为31.33%(基于业绩预告)。剔除外延因素之后,我们发现创业板17Q1的净利润增速为6.53%,17Q2净利润增速为12.33%(基于业绩预告,考虑到17Q2的业绩预告“爆雷”现象,虚高概率较大)。因此,17Q2外延并购对创业板的业绩贡献仍大,外延并购活跃度持续下滑将对创业板业绩继续形成压抑作用;(2)商誉方面,2016年是并购业绩承诺高峰期,累计超3.16万亿,业绩兑付和商誉减值压力将在2017年和2018年集中出现。内生性增速下滑叠加局部商誉价值压力,创业板业绩难有显著改善。

创蓝筹配置价值显现,创业板风格切换难现。我们认为,短期以TMT为首的成长股的突出表现不是风格切换,市场风格仍将以龙头白马行情为主,风格切换时点仍未到来,莫把反弹当反转。1)外延并购趋弱下,创业板业绩以及商誉存隐忧;2)货币政策仍维持中性偏紧态势;3)经济政策层面市场更加关注供给侧结构性改革、金融去杠杆。从整体来看,创业板估值已经大幅回调,但从TMT行业局部估值水平来看仍不低,考虑到业绩增速放缓背景下,估值调整仍将是大趋势。从结构性角度看,部分业绩估值匹配度较好的创蓝筹配置价值已开始显现,从市场风格主导逻辑来看,供给侧微观结构改善,行业内相对竞争优势边际提升公司是投资重点,创蓝筹也受益于市场风格的延续。总结来看,创业板风格切换条件仍不具备,但从择股角度看,创蓝筹值得投资者重点关注。

3. 简明周览

3.1. 国际部分

国际宏观数据方面,美国7月零售销售环比表现亮眼,环比增速0.6%,前值-0.2%;7月楼市数据不及预期,新屋开工为115.5万栋,较前值下降4.9%;8月纽约联储制造业指数25.20,相对前值9.8实现跃升。欧元区7月CPI同比增速1.3%,走势平稳;二季度GDP环比增长0.6%,经济稳步复苏。日本二季度实际GDP表现超预期,年化季环比增速为4%,前值1%。大类资产方面,美国股市三大股指普跌,欧洲三大股指普涨,日经225指数收跌。COMEX黄金期货全周累跌0.36%。美元指数收涨0.37%,报93.44。汇率方面,在岸人民币兑美元本周五收报6.68元。

3.2. 国内部分

国内7月社会消费品零售总额同比8.3%,工业增加值同比6.4%,均低于市场预期,相对前值显著回落。7月M2货币供应同比增速为9.2%,创历史新低。7月信贷数据走强,新增人民币贷款8255亿元,社会融资规模12200亿元,均超市场预期。水泥价格上涨,螺纹钢、猪肉、蔬菜价格下滑,发电耗煤量及高炉开工率下行,房地产成交面积有所回升。

3.3. 流动性部分

本周央行公开市场操作货币净投放1100亿元,其中投放7100亿元,回笼6000亿元。投放量较上周大幅增加,以缓和资金面紧张情绪。本周五隔夜shibor利率2.84%,较上周五上涨1.63%,7天回购利率3.65%,较上周五上涨15.51%;债券市场,本周五10y-1y国债期限利差有所扩大,AAA5y信用利差收窄。

3.4. 政策动态

①李克强主持召开国务院常务会议,要求巩固扩大营改增成果,做好营改增措施,简化办事流程。②国务院印发《关于促进外资增长若干措施的通知》,进一步减少外资准入限制,推进银行业、证券业、保险业等对外开放。③国务院印发《进一步引导和规范境外投资方向指导意见》,限制房地产、酒店、影城、娱乐业等境外投资。④国务院印发《关于进一步推进物流降本增效促进实体经济发展的意见》。⑤发改委:下一步将落实促进民间投资各项政策,出台细化政策措施。⑥发改委:下一步将抓紧实施第三批混改试点,指导制定和批复试点方案。⑦工信部印发《制造业“双创”平台培育三年行动计划》,提出到2020年底,围绕“双创”平台要素汇聚、能力开放、模式创新、区域合作四个领域分别培育100个试点示范项目。⑧发改委、工信部、财政部等15部门联合印发《关于推进供给侧结构性改革、防范化解煤电产能过剩风险的意见》,要求从严淘汰落后产能、清理整顿违规项目、严控新增产能规模。⑨第四批中央环保督察最后一组正式进驻西藏自治区。⑩特朗普授权美国贸易代表对中国的知识产权贸易进行调查。商务部称中方绝不会坐视,必将采取所有适当措施。⑪中国联通780亿元混改方案出炉,但公布不久后连撤三份混改方案相关公告并申请继续停牌。⑫北京政府与河北政府签署《关于共同推进河北雄安新区规划建设战略合作协议》,北京将支持在雄安新区设立中关村科技园。

4. 表观浮沉

①行业:2017.5.12-8.18行情修复强于上证综指行业板块有家电、非银金融、银行、食品饮料、煤炭、钢铁、电子、有色、交通、建材。其中,近两周均强于上证综指板块有电子、交通。行情修复弱于上证综指板块中,近两周均强于上证综指板块有通信、汽车、轻工制造、电力、计算机、农林牧渔、餐饮旅游、建筑、电力设备、机械、传媒。

②风格:2017.5.12-8.18行情修复强于上证综指风格板块有低市盈率、大盘、低市净率、低价股指数。

注:1.2017.4.7为上证综指阶段高点,2017.5.12为上证综指阶段低点。↑↑表示近两周目标指数涨幅均大于上证综指,其他类推。2.回复百分比=(当前收盘价-阶段低点收盘价)/(阶段高点收盘价-阶段低点收盘价)*100;估值位置计算对比区间为2013/11/1-2017/8/18,估值位置=(当前估值-区间估值最小值)/(区间估值最大值-区间估值最小值)*100,**行业用PB估值,其他用PE估值。表中指数排序以回复百分比从大至小排列。

5. 周度参考组合

进入【新浪财经股吧】讨论

责任编辑:白仲平