创业板之痛:谁在享受中国消费升级的红利

中航证券 董忠云 成果 宋进朝

经历长期低迷以后创业板近期在计算机板块的主导下迎来短暂反弹。截至此次反弹,创业板指从15年底的2915高点跌去了近40%的市值。与中国本土科技成长股的惨淡表现形成鲜明对比,纳斯达克指数屡创新高,标普500信息科技板块自2016年2月以来也震荡上行,今年三月以后领跑所有板块。

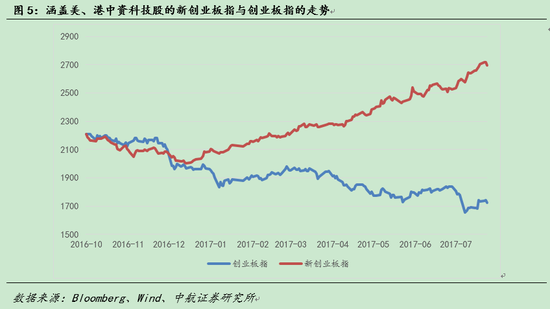

回顾一年多以来美国科技板块的强劲表现,在美上市的中资科技股也在其中扮演了重要的角色。受益于我国的消费升级,中国科技龙头公司的业绩还在不断改善。我们假设在美、港上市的中国科技股在创业板上市,以现有创业板指编制规则计算出新创业板指,从回测数据来看其涨势惊人。中国在经济转型、消费升级过程中孕育的巨型科技公司并没有能够为自己的二级市场带来红利。

华尔街关于科技股(tech sector)的广义定义涵盖半导体、软件、社交、互联网零售和硬件等。下文以此定义测算主营地区在中国,但在美国、香港上市科技股公司。A股主板与创业板的走势分化始于2016年10月,在A股创业板持续下跌的过程中,在美上市市值前七名的中国科技股大多实现了可观的收益。在香港上市的腾讯控股今年以来涨幅也达到了惊人的70%以上。

从中国证监会颁布的2016年开始执行的《首次公开发行股票并在创业板上市管理办法》上的第一章中的第一条我们可以看到,设立创业板的目的在于“促进自主创新企业及其他成长型创业企业发展”。

虽然旨在扶持创新成长型创业企业,创业板仍然对公司上市设立了严苛的要求:营业收入、盈利、净资产等多项财务指标需要同时达标,同时对主营业务、高管人员变动、实际控制人、股权明晰度等多方面进行了限定,由于不符合其中一项或者多项上市条件,许多国内优质科技公司无法在创业板首发上市。例如,京东在纳斯达克上市前提交的招股说明书显示,2009-2013年,京东的年亏损额分别为1.03亿元、4.12亿元、12.84亿元、17.29亿元、5000万元,仅盈利情况这一项指标就不符合创业板的上市要求,但是京东的亏损并非经营不善,而是源于其“重资产”的自营电商模式,在企业扩张阶段,需要在仓储建设和物流等方面投入大量资金,但其快速增长的营业收入和充沛的现金流足以支撑在未来实现盈利。

而纳斯达克在上市标准的设定上更加灵活。以规格最高的纳斯达克全球精选市场为例,达到4个财务标准中一项即可上市,没有净利方面的硬性约束。上市能否成功完全由承销状况,即投资者的订购参与度来决定。美国证监会在上市过程中只行使监督职能,在投行协助充分披露信息后一切决定权交于市场本身。

诚然,中资科技股上涨离不开美股和港股整体走势良好的大环境,但是我们认为除β效应之外,这些中资科技股的α效应,即业绩本身的改善可能也是中资科技股集体爆发的重要原因。为了分析α和β效应,我们构建了一个更加广泛的新创业板指。我们以上文提到的科技股定义作为筛选条件,将所有主营业务收入来源于中国大陆的科技股作为样本,按照创业板指编制规则选取市值前100名的公司:其中在纽交所和纳斯达克上市的科技股16只,香港上市的科技股12只,我们将这28只科技股称为中资海外科技股。新创业板指中剩下的72个席位来自A股创业板科技股。

注:流通市值加权平均计算,权重上限设定为15%

2016年10月10日至2017年8月2日,28只中资海外科技股的市值加权涨幅为40.12%。而以整体法计算的动态市盈率从44.89倍上升至56.86倍,上涨了26.66%。28只中资海外科技股上涨的过程中估值的上升起到了重要的作用,这与美股整体风险偏好上移密不可分。但是估值上升之外的涨幅我们可以归结于业绩的持续改善,即α效应。

具体来看,最近三年以来阿里巴巴、腾讯、百度和京东的营收都大幅上升。我们认为中国的科技龙头公司业绩整体持续上升绝不仅仅是微观管理层面的成就,我们更应该看到龙头公司依靠自身行业地位和资源充分受益于中国经济转型和消费升级。将这种经济转型和消费升级放到更长的一个时间维度上去审视,我们可以更加清晰地感受到其重大的历史意义。

在分析消费对GDP的拉动作用时一般考察支出法下的GDP数据,许多研究机构经常使用最终消费支出对GDP的同比贡献率。我们认为过分侧重这一数据有三个问题:一是没有把居民消费和政府消费剥离开,政府的消费占GDP的比例高企并不能表现经济结构的进步,并且这一指标无法与其他国家经济体进行对标。二是同比贡献率只能从边际变化的角度看消费对增量GDP的贡献程度,看不到整体的情况。三是数据统计时间过短,无法看到长期的趋势。

真正能够表现我国消费水平以及经济结构的指标应该是居民(私人部门)最终消费支出占GDP比例。这一数据有明显的趋势性轨迹,并且能够看到我国经济转型的拐点以及目前我国与美国的差距所在。

如图7,上世纪50、60年代我国居民消费占GDP比例与美国相当,这并不代表当时我国经济结构更加合理,而是说明50、60年代我国经济整体羸弱,缺乏净出口和投资对经济的拉动。2010年以前,我国居民消费占GDP比例逐渐下行,这是改革开放以来我国先后依靠净出口和投资拉动经济的直接体现。2010年以来,居民最终消费支出占GDP比例呈逐年上升趋势,在2016年末达到39.21%。也就是说从2010年开始我国开始进行经济转型,消费升级。2010年是重要的分水岭,在这一年居民最终消费支出占GDP比例出现半个多世纪以来的首个拐点。我们认为在这个分水岭以后居民消费占GDP比例逐年上升的趋势是不可逆的。

美国自上世纪70年代以来居民消费支出占GDP比重就常年保持在60%以上,近几年已经接近70%,可见未来我国居民消费支出占GDP比例还存在巨大拓展空间。

从更深层次去挖掘,我们认为居民最终消费占GDP比例的上升源于消费需求的升级,这一升级同时又依靠了消费渠道的同步升级。

居民的消费需求升级体现在两个方面:一是整体消费结构开始从物质型消费向服务型消费过渡,具体表现在居民对科教文娱等精神层面消费的重视程度不断上升。国家统计局数据显示,2013年以来,我国居民在教育、文化、娱乐、医疗、保健等领域的人均消费支出逐年上升,2016年占人均总消费支出的比重达到18.83%,较2013年提高1.36个百分点。受益于整体消费结构的升级,腾讯、陌陌、携程等专注于服务型消费领域的互联网公司近年发展迅猛:腾讯作为我国最大的互联网综合服务提供商之一,在游戏、社交等领域优势巨大,2017年1季度,腾讯个人电脑游戏和网络游戏分别贡献营收141亿元和129亿元,各增长24%和57%,微信及WeChat月活跃账户数达9.38亿,同比增长23%;在网络直播、增值服务和移动营销等业务快速发展的驱动下,移动社交平台陌陌在2017年1季度营收同比增长421%,归属股东净利润增长超过了10倍;在消费升级的背景下,全国旅游业需求旺盛,在线旅游服务提供商携程在2017年1季度营收超出一致预期,增长了46%。二是物质型消费内部结构的变化,居民消费开始从传统衣食住行用等普通商品的消费转向发展型、享受型商品的消费。从具体行业来看,建筑及装潢材料、家具等居住类商品和体育娱乐用品、中西药品等健康休闲类商品零售额增速位居前列。这一变化助推了阿里、京东等电商的品牌升级:阿里财报显示,截至2017年3月,福布斯全球最具价值品牌100强中,有75%的消费品牌已入驻天猫,在“双十一”和“6.18”期间,品牌服装、品牌美妆和品牌3C等店面GMV增长名列前茅;京东则提出了“只为品质生活”的口号,加大对第三方品牌商的引入,截至2017年1季度,第三方电商对京东GMV贡献超过了40%。

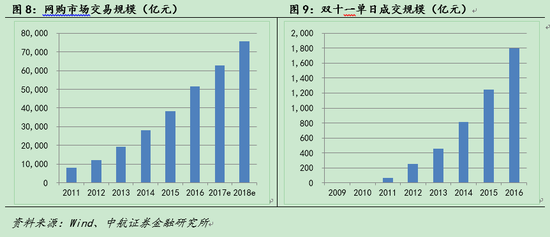

在消费渠道方面,2000年以来网络电商大规模替代实体零售,释放了巨大的消费需求。未来在网络电商红利逐渐减弱的背景下,新零售将更注重线上线下融合,依托大数据、云计算、人工智能等互联网技术,将实体零售在服务、体验等方面的优势与网络电商庞大的信息流、资金流有机融合,提高商品在生产、流通、销售环节的效率。可以预见的是海外中资科技公司还将充分受益于更加广阔的消费市场。

综上所述,2010年以来中国经济开始进行重要转型,居民最终消费支出占GDP比例出现半个多世纪以来的首个拐点,呈现逐年上升的趋势。居民最终消费占GDP比例的上升源于消费需求的升级,这一升级又要依靠消费渠道的同步升级。

充分受益于中国经济转型、消费升级和消费渠道升级的海外上市中国科技股业绩不断改善,股价表现优异,与A股创业板指惨淡表现形成了鲜明对比。我们假设在美、港上市的中国科技股在创业板上市,以现有创业板指编制规则计算出新创业板指,从回测数据来看新创业板指涨势惊人。中国在经济转型、消费升级过程中孕育的巨型科技公司目前并没有能够为国内的二级市场带来红利。

(董忠云,证券执业证书号:S0640515120001;成果,证券执业证书号:S0640116040013;宋进朝,证券执业证书号:S0640117060016)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:邵文燕