作者:谢亚轩

核心观点:1)5月流动性可能依然偏紧。经济向好撑腰监管趋严,央行维持资金面紧平衡的态度尚且看不到松动的理由。公开市场资金到期量较大,又有税收上缴的压力。不过,跨境资本外流依旧不是影响资金面的关键因素。预计5月会延续上月机构间资金多寡不均衡的局面。

2)银监会政策从执行层面,强调已有政策的严格落实,约束商业银行行为,推动金融“去杠杆”。政策同时约束了同业投资和同业融资两端,即减少了同业存单的需求,也制约了同业存单的供给。因此,同业存单的利率继续上升的空间不大,但是下降的幅度也同样受限。

3)5月商业银行将继续自查自纠,同业业务的调整尚未结束。回顾15年同业业务快速扩张时期,货币乘数快速抬升,流动性偏松。那么如果部分银行同业业务的资产端和负债端开始出现收缩,货币乘数不仅难以增加,甚至有回落的可能性,这意味着流动性也会易紧难松。

一、影响5月流动性的主要因素

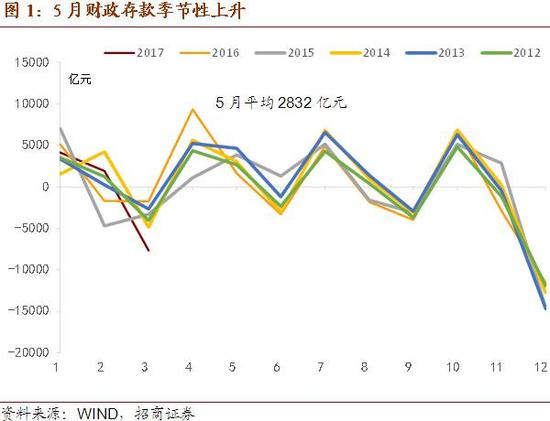

1)财政存款对资金面仍有冲击

5月仍面临税收上缴的压力,对资金面仍有冲击。根据历史数据,5月份财政存款变动均表现为增加,具有较强的季节性。2014-2016年,5月新增财政存款数额分别为3027亿元,3853亿元和1619亿元。其中2016年5月新增财政存款较低的主要原因是当年4月财政存款大幅新增9318亿元,远超历年同期平均值,这个节奏变化的背景是地方债集中发行和营改增。今年地方债发行节奏显著放缓,不会对财政上缴的节奏产生干扰。

今年财政存款的投放可能会更为均衡。新预算法施行,硬化预算约束,提升财政支出进度,把财政资金集中拨付和支出从年底大幅提前,比如2017年3月财政投放为7670亿元,远超过去同期值,因此在3月末央行才会暂停公开市场操作,以财政资金投放对冲逆回购到期。

2)其他影响流动性的因素

预计M0可能会季节性下降补充流动性。2014-2016年,5月M0回流分别为564亿,1696亿和1622亿。预计2017年5月流通中现金回流1500亿元左右。

预计央行外汇占款仍是小幅外流,央行对外汇市场的干预减少,外汇占款的波动进入平稳期。4月美元兑人民币汇率即期日均成交量小幅增长,外汇活跃度有所上升。从招商亚洲新兴市场资金流向指标来看,仍在延续弱反弹的趋势,该指数对中国跨境资本流动有一定的领先性。

不过,临近6月美联储加息时点,对美联储缩表的讨论逐渐增多,可能会给5月资本外流带来一定程度的扰动。欧元区经济继续改善,货币政策出现转向,政治风险缓解,欧元升值;特朗普又对弱美元有诉求,这些因素意味着美元指数年内升幅有限。

此外,关注近期外汇监管的新变化。路透中文报道央行适当放松跨境资金监管,人民币跨境收付1:1限制不再严格执行,即各家银行人民币的跨境流动不能出现负头寸。当前的人民币净支付的变化确实支持退出这一限额调节的行政性措施。不过,当前逆周期的外观管理政策仍有必要,对外投资真实性合规性的严格审核的政策并未改变。预计未来人民币对外净支付的规模有可能会继续扩张,但对央行外汇占款的负面拖累小于2016年下半年。具体请参见《谈谈人民币对外净支付的新变化-2017年3月中国跨境资本流动数据点评》。

二、强监管下,流动性易紧难松

央行2016年初正式推出宏观审慎管理体系MPA,并在2017年初进一步完善,把表外理财业务纳入监管,商业银行的资产负债表增速逐渐放缓,债券市场的杠杆率也出现回落,不过2016年末债灾的导火索——同业存单利率仍在高位,一季度月度发行量快速上升,导致同业“去杠杆”始终差强人意。

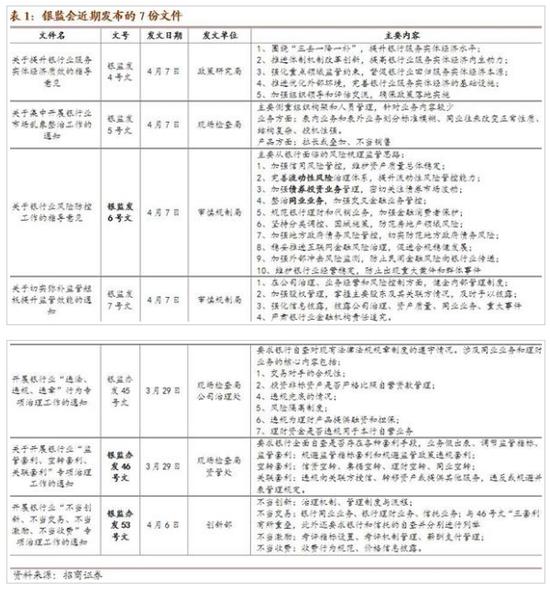

银监会近期连发一系列监管文件,针对同业业务、理财业务、表外理财等逃避监管、以及令资金空转的套利操作进行自查自纠,从执行层面,强调已有政策的严格落实,约束商业银行行为,推动金融“去杠杆”。

4月对委外遭遇大额赎回的担忧不断冲击资金面,推高资金利率。从银监会监管政策来看,直接针对委外的政策并无收紧,不过委外的资金来自于表内自营资金和表外理财资金,这两者皆会受到政策从严落实执行的影响。银监会层面首次正式在文件中提及禁止同业投资多层嵌套,做实穿透管理,并控制同业存单的发行规模。同时,强调不允许同业资金购买自己以及其他银行的同业存单,并进行委外,防止出现资金空转。

这意味着政策同时约束了同业投资和同业融资两端,即减少了同业存单的需求,也制约了同业存单的供给。同业存单供给和需求的变化,导致同业存单的利率继续上升的空间不大,但是下降的幅度也同样受限。

4月同业存单发行显著放缓,这是商业银行应对政策的被动而非主动的选择,那么意味着在商业银行负债端的压力将进一步上升。如果负债端规模下滑,资产端将不得不被动收缩,这意味着部分银行将在同业资产到期后将不再续作,或者赎回甚至压缩部分资产,债券投资和狭义信贷的规模也可能会受影响,至此商业银行逐步缩表。在这个过程当中,市场可能会产生流动性紧张的预期,近期的委外赎回就是表现之一。

可以肯定的是5月这个冲击远未结束,同业业务的调整才刚刚开始。银监会“三违反、三套利”要求6月12日银行提交自查报告,银监会6月底提交现场检查意见书、7月底报送处理处罚结果。“四套利”于7月15日上报自查报告。4月25日中央政治局会议用两个“加强”(监管协调和金融服务实体)和一个“加大”(惩处金融领域违规违法行为工作力度),显示下一阶段政策重心仍是防控金融风险,继续推进“去杠杆”。

回顾15年同业业务快速扩张时期,货币乘数快速上升,流动性偏松。在2015年3月至2016年1月期间,央行资产负债表和基础货币都出现收缩,但流动性并不紧张。虽然基础货币下滑2.2万亿元,央行在公开市场操作中也并没有过多投放流动性(“对其他存款性公司的债权”下降0.58万亿元),但是货币乘数快速上升,这推高了M2同比增速从11.6%升至13.3%,考虑地方政府债券发行的社会融资规模同比增速从12.8%至15.0%。

那么如果部分银行同业的资产端和负债端开始出现收缩,货币乘数不仅难以增加,甚至有回落的可能性,这意味着流动性也会易紧难松。在《“双缩表”来袭?!-有关货币的学与思之二》中我们分析了中信银行缩表的原因及演化。

三、机构间资金多寡不均衡、央行维持资金面紧平衡

回顾4月,央行态度稳健,维持资金面紧平衡的局面。上旬银行间利率回落,银行间市场资金较为充裕,央行暂停公开市场操作,通过逆回购到期,实现货币净回笼。在委外赎回冲击市场信心时期,央行通过OMO、MLF等工具的超量续作,进行货币净投放,维持银行间流动性的基本稳定。

4月下旬,非银资金面较为紧张,银行间流动性尚好。我们看到全市场质押式回购加权利率R007利率快速上升,而银银之间质押式回购加权利率DR007回升幅度较小,银行可以通过向央行申请SLF融入资金缓解流动性。R007与DR007两者之间的缺口扩大,幅度甚至接近3月末的情形。

央行在4月总计净投放资金2540亿,主要集中于后半月的逆回购操作。在17日续作了4955亿MLF,对分别于13和18日到期的共4515亿MLF进行超量对冲。此外,还投放839亿元抵押补充贷款,PSL主要是针对政策性银行而非商业银行,主要功能是定向对社会发展提供资金支持,刺激基础设施建设,对银行间流动性影响较小。

5月公开市场资金到期量较大,又有税收上缴的压力。5月份的到期量共9095亿元,其中包括4095亿MLF,即5月3日和16日分别到期2300亿元和1795亿元。

结合全文的分析,5月流动性可能依然偏紧。一方面,经济向好撑腰监管趋严,央行维持资金面紧平衡的态度尚且看不到松动的理由。4月PMI虽然回落0.6个百分点至51.2%,但仍在经济扩张区间。另一方面,同业资产端和负债端收缩的压力持续存在,同业“去杠杆”的进程才刚刚开始。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142