升值对进出口行业以及股市的积极影响 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月10日 13:38 和讯网-证券市场周刊 | |||||||||

|

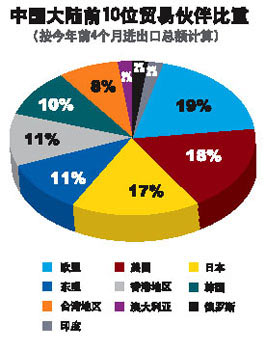

2%,升值一小步,意义一大步。进出口影响明显,股市反响积极,流通和服务领域获益匪浅……银河证券首席经济学家左小蕾从多角度把脉和展望后升值时期;规则有待更加透明,制度尚需不断完善,浮动区间应该扩大,热钱流动无甚可怕――中国社会科学院世界经济与政治研究所所长助理何帆、北京大学中国经济研究中心教授宋国青、中国社会科学院世界经济与政治研究所副研究员姚枝仲、财政部财政科学研究所副所长刘尚希四人对谈汇率改革。此外,外资们如何看待2%?摩根士丹利全球经济研究部董事兼首席经济师史蒂芬・罗奇、 作者:左小蕾/文 闫彬/图表 7月21日下午7点,人民银行宣布人民币升值2%。这个消息引来各方高度的关注。特别是对人民币以后的走向更是诸多猜测。在此分析一下升值方方面面的影响,对进一步的变化做一些可能的判断。 主要影响进出口 对中国本身的影响来看,进出口行业的变化应该是主要影响。由于升值引起的价格变化,进口产品的价格会有所下降,会鼓励进口的增加。对于前半年统计数据显示的进口增长大幅下滑,导致进出口顺差大幅上升,加大进出口比例严重失衡的局面,会有改善的作用。 对出口行业的影响,虽然是2%的升值,但是对那些附加值比较低,或者主要是靠价格优势出口的企业来说,任何一个边际的改变,都会带来重大的影响。由于各国之间还存在竞争,使得中国一些出口企业未必能随人民币升值而提升价格来保证收益。所以那些有降价空间的企业,通过降价和减少利润,可能保持出口。对于没有边际调整能力的企业,可能生存空间就比较小了。一些由于汇率变化而出口价格上升的产品,也会面对价格竞争力下降而出口数量下降的问题。 对于热门话题的纺织业出口产业来说,人民币不升值,也不可能有像前半年那样的增长。因为与欧盟的谈判结果已经锁住了从现在到2008年的每年增长率。与美国还在谈判过程中,对结果也不要报太多的不切实际的幻想。所以2%的升值,对于纺织业和一些其他附加值很低的加工行业来说,更多的可能是一次压力下的结构调整和产品的升级换代。 对于整体出口来说,总量增长相对前半年由于汇率和纺织品出口增长减少会放缓。整体净进出口对GDP的贡献会有所减少。 股市乐见其变 对于人民币升值的影响,第二天股票市场做出的反应是积极的。但是与进出口相关的上市公司也只是资本市场的一部分,由于中国资本市场的其他问题,上市公司本身有很多不明朗的因素,2%的升值影响不可能带来资本市场实质性的改变。但是第二天20多点的指数上扬说明宏观经济变化与资本市场的联系越来越密切。 对于中央银行来说,虽然升值对于现在的7000多亿美元的外汇储备的人民币价值来说减少了140多亿美元,但是如果这次升值能够遏制人民币升值的炒作,减少“热钱”的流入,央行进行货币对冲的成本会大大减少,也完全可能对冲掉升值带来的损失。货币对冲的压力也将大大减少,央行的票据发行可以更多是货币政策的行为,而不是纯粹对冲外汇占款。货币政策在较少受对冲外汇占款影响的意义上也更多了一些主动性和独立性。票据市场的利率也应该在供求恢复到比较均衡水平而上升到合理水平。 QFII不会抽资 对于已经在中国的外国直接投资的利润汇出无疑是实实在在地增加了2%。至于会不会带来热钱的外逃,由于调控房地产使一些炒作人民币升值的“热钱”在房地产上投机的盈利下降,2%的升值如果不足以弥补机会成本,应该暂时不会大规模出逃。如果有再升值的预期也不会出逃。不过也不能排除一些已经赚取到绝对收益的投机“热钱”,打一枪换一个地方,获利就走的可能性。近期需要对外汇需求的变化密切关注。 对于新的外国直接投资来说,如果是真正投资实业,看好中国市场的未来发展和潜力,对将来的收益的预期的投资不会受2%升值的影响。如果当前对于中国需要控制盲目引资的情况来说,一定比例的直接投资的减少,特别是带有投机人民币升值性质的、冠以“直接投资”的光环的资金的减少,也未必不是好事情。 对于证券投资的QFII资本来说,虽然现在把所有的额度从人民币转换成美元,表面上可能有2%的收益。但是这中间的转换成本可能很高,特别是他们在中国资本市场上的长期利益的考虑,QFII应该不会因为2%的升值而退出市场。60亿美元的新增额度会使QFII参入中国资本市场的程度更大。 当然,今年中国在GDP总量和人均GDP如果由于出口减少对增长有影响,但至少在用美元计算时,会得到2%的增长保证。 变被动为主动 从国际市场来说,由于这次人民币升值后实际上还是与美元有较紧密的联系。对于美国来说,虽然对于美国的巨额贸易赤字不会有实质性的改善,由于国际市场对美国市场的争夺,使中国对美国的商品未必能把价格升起来,所以美国的消费者可能还是会得到价廉物美的中国产品。同时中国的外汇储备还是会以持有美元资产为主。如果说美联储不断提高利率有支持美元坚挺,吸引国际证券投资资本不断流入美国金融市场,以达到用资本账户的盈余平衡贸易账户出超,最后实现国际收支平衡的目的,人民币升值后再次盯住美元,无疑对美联储支持美元坚挺是一个免费的午餐,是最实惠的受益。对于美方直接受惠,美方也马上做出了回应,美商务部决定对中国某一类纺织品暂停关于实施惩罚性关税的讨论。 人民币升值后,日元和欧元相对人民币贬值。日本对中国一直是贸易顺差,相对贬值后,会扩大日本对中国的贸易顺差,日本受惠是肯定的。欧盟虽然对中国的贸易市逆差,但是欧元人民币相对贬值,对改善当前的逆差是有帮助的。 对于东南亚的市场来说,因为大多数的双边贸易是以美元计价的话,相信随着人民币对美元的升值,东南亚各国的货币也会相对美元有所上升。如果上升幅度低于2%,相信这些一直对中国保持贸易顺差的国家和地区,对中国的顺差会有进一步的提升。 人民币在现在这样合适的时机做一些调整,有利于在国际市场上变被动为主动,对于将来在国际贸易和其他问题的谈判中,增加一些辩护和谈判的筹码。同时也对争取更稳定更宽松的国际环境有一定的作用。 当然特别值得注意的是,是否会引起新一轮人民币再升值的炒作和预期。 机制改革有待深入 我们要密切观察近期人民币汇率的变化,以正确理解央行的汇率运行模式,把握住后升值时期政策的取向,制定正确的应对策略。 在后升值时期,就汇率问题而言,更应该着重汇率机制的改革。我们认为,这次对汇率的调整区间做了放大,并强调以“供求”为基础,“参考”一篮子货币。就汇率形成机制本身,应该说还没有实质性的突破。真正转向一篮子货币的汇率形成体制,对中央银行的管理水平是更大的挑战。多种货币带来的综合性的市场因素和非市场因素的影响要复杂得多,汇率机制改革不到位,会带来经济和金融更大的风险。 要达到真正由资金供求关系决定的更市场化汇率形成机制,还有许多事情要做。汇率机制的改革要重点放在汇率的形成机制上,而不是在没完没了的升值还是不升值的博弈上面。 希望后升值时期,给金融银行业的改革提供进一步的稳定外部和内部环境。印度尼西亚在1997年亚洲金融危机中的教训说明,没有一个稳定的经济和健全的金融系统,仅靠一个浮动的汇率,不但不能防止危机的出现,甚至会扩大危机的影响。印尼当时是东南亚国家中实行汇率浮动的国家,最初人们天真地认为该国不会出现其他周边邻国那样的冲击和遭遇,浮动汇率机制会自动地调节到一个合理的均衡水平。不幸的是,在危机的冲击下,印尼的“浮动汇率”浮动了600%,从1美元兑2300多卢比变成1美元兑16000多卢比。银行挤兑,社会动乱,政权更迭。增长的奇迹瞬间消失,不算死亡人数,亚洲金融危机带给印尼的经济损失绝对不比这次海啸更小。 亚洲经济危机以及随后的俄罗斯、巴西等等一系列的危机告诉我们,在一个国家金融体制不健全,经济结构的合理性和竞争能力没有达到一定的水平的时候,开放金融市场采取浮动汇率并不能稳定经济,甚至可能使潜在的金融危机变成真实的金融危机。 虽然这次升值对金融业和银行业的直接影响并不明显。事实上,金融业和银行业最大的挑战,是2006年后对外开放时,面对外资银行对中国高端客户,包括企业和个人的存款业务的竞争。如果中国的银行们不改变现在的经营模式,不提升风险控制的能力,不降低坏账率,不能提供全方位的金融服务,就不具备与外资银行竞争的核心竞争力。中国的金融体制和经济结构的问题是明显的,不解决这些问题,只是简单地市场化人民币汇率,不解决根本问题。 中国的金融业和银行业,应该利用后升值时期的相对稳定的外部和内部环境,加快改革步伐,特别是利用现在宏观经济呈现的相对低通胀的形势,加快合理合法解决金融机构的坏账问题,做实做强才能面对全面开放后在国际市场上立于不败之地。需要解决的问题与所剩时间相比,我们应该有危机感。

出口产业需调整结构 后升值时期,出口产业的结构调整也是重中之重。国际市场不是无限大的,国际贸易中的传统的比较优势理论受到极大的挑战,一些国家有巨大比较优势的产业面对国际市场需求并不同步增长的问题,国际贸易中也发生了过剩供给的问题,比如中国的纺织品出口。解决生产过剩最主要的手段就是产业调整或产业转移。 我国出口产业靠低成本竞争是许多行业产能过剩的主要原因之一。一味对这些产业进行保护未必有利于许多企业的长远发展。这次升值带着某种强制性地提升出口价格,就有可能“逼”迫一些企业,进行产品的升级换代,从质量上和品牌上提升出口行业的竞争力。 更有眼光的企业家,应该考虑离开这些低附加值的出口行业,投资服务业和流通领域,可能开发出巨大的潜在的机会。政府应该给予这方面的引导和支持。最近国美电器宣布他们完成了销售网点的全国布局,应该是中国的企业家们推动中国产业布局向流通服务领域发展的一个很积极的开始。 流通和服务地位将提升 产业的升级一部分可以在原领域升级换代,另一部分完全可以从生产领域转移到服务领域和流通领域。流通和服务对GDP的贡献是实质性的: ――首先是流通创造了就业。现代流通领域不是简单的物物交换,与交换相联系的市场与几乎所有的行业相关。运输业的就业,进口商,批发商,层层的销售代理商,广告推广,物流管理,供求信息提供,网络技术的使用,都提供就业机会创造就业市场。美国人在纺织品和其他美国不具备比较优势的产品的流通过程中创造的就业机会,肯定比美国人自己去生产这些东西创造的就业机会多得多。 ――其次是流通创造需求。如果一些可要可不要的东西,必须到一些特定的地方花费很多时间和周折才能买到,大多数人都会选择放弃需求。但是,如果唾手可得不费周章又何乐不满足自己的愿望。特别是一些“时尚”,“流行”,“新产品”,“高科技”,本不是生活必需,但是当你能在任何一间“购物中心”买到这些“最新的概念”,人们就非常愿意去享受“时髦”。在美国任何一个偏远的小地方与纽约人的生活方式比较,穿衣吃饭,几乎是无差异,而且没有任何奇装异服能让美国人觉得奇怪。从来只有大都市才能享受的“奢侈”专利完全平民化了,市场得到拓展,需求就被创造出来,规模效应就得到发挥,GDP就增长了。 ――第三是技术进步在流通领域得到的应用。现代发展的所有的行业和技术,都可以渗透到流通领域,都可以在流通领域一展身手,大有用武之地。信息技术的发展推动了许多行业的发展,对市场供求信息的对称,物流的管理水平,定单采购批发经营,广告推广销售有效性有很大的提升。技术进步本身在流通领域得到广泛的应用转换成生产力,对GDP产生直接的贡献。 流通领域的发展,可以使我们的出口行业完成经济结构从低水平产品的生产比较优势到较高层次的贸易服务和流通服务的比较优势的整体调整和转移。即发挥了我国劳动力禀赋资源丰富的比较优势,又使经济结构优化,经济增长模式实现根本的转变。这不但避免了生产过剩这一市场经济的痼疾,而且把经济的发展推进到一个能够持续发展的新的层次。 如果2%的升值能够带来部分企业的产业的转移,可谓在升值的“利”与“弊”的天平上向“利”的一边加了一块大砝码。 总之,这次汇率的调整可能有利有弊。但是如果在后升值时期能够很快地调整我们自己,适应环境的变化,应对新形势的挑战,我们就能让不利变得有利,让“利”变得更有利。 (作者为银河证券首席经济学家) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 宏观研究 > 做多A股 > 正文 |

|

| ||

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 名品折扣店聚财新模式 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 万元办厂,年利百万! |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|