政策市回归 基本面真正决定未来走势 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月16日 14:54 证券导刊 | ||||||||

|

光大证券 施中华 徐军 政策变化只能是一时的,基本面才是决定未来走势的关键。而04年以来正加速恶化的基本面演变趋势,将不利于股市短期走牛。 谁赶了早集?

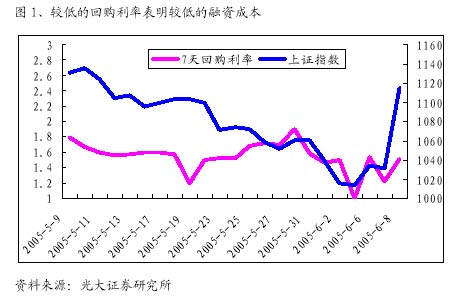

6 月8 日,中国股市又经历了不平凡的一天。上证综指在日前短暂接触998 点后,出现大幅上涨且势头猛烈。收盘后较前日有85 点的升幅,达到1115 点,全天上涨8.21%。其中有接近70 家A 股涨停,石化、钢铁、电力行业表现较为抢眼。于此同时,沪深两市放出巨量,当日累计超过300 亿。 更让人惊奇的是,在早盘集合竞价的时候已经有十几只股票涨停,而且成交资金超过3 个亿(沪市2 亿、深市1 亿)。而正常的集合竞价沪市约3000-5000 万,深市约1000 多万。 我们不仅要问:谁有如此实力开盘前就早早赶入市场,而且购进大笔买单?谁赶了早集? 游资在异动? 以往的经验,回购市场的利率与股票市场的涨跌有较强的相关关系。每次在股市出现大涨大跌之时,回购市场的利率出现同涨同跌。其中的道理是短期资金在回购市场和股票市场之间“游走”。观察6月8日国债短期回购市场,我们发现利率从低水平开始反弹(见图1),3天、7天回购利率大幅上涨。尤其是7天回购利率平均水平已经从前几天的1%左右上升到1.5%。但是,本次短期回购市场与以前几次井喷行情时的波动不太一样。和股票市场大涨相比,回购市场的涨幅过小。因此,用短期资金回流来解释股市大涨的证据并不充分。

政策市的回归 也许,对政策预期的改变是市场上涨的关键。近日股票市场节节下挫,管理层股权分置改革试点工作受到了严峻的挑战。在管理层频频找投资机构谈话之时,市场开始将希望寄托在政府救市场的举动上。因此,所谓“六大救市场策略”、“九大利好”在市场传开。当6月8日股票市场大涨之时,利多传闻更是应接不断。 目前可以确信的救市措施是,中国证监会日前公布了《上市公司回购社会公众股份管理办法(试行)》,允许上市公司回购本公司的社会公众股份。对此,我们认为,利多的直接作用十分有限。在“做强必先做大”的理念下,中国上市公司管理层的投资冲动是相当强烈的。在周期回落以及融资活动让位于股权分置改革的过程中,上市公司的资金将会更加捉襟见肘,他们更多地会想尽办法筹钱投资,而不是用这些资金购股。即使购了,那也局限于少数公司,或做做样子。 回购真正的积极意义是:管理层向市场传达政府将会积极干预股市的积极信号。因为,它正是所谓“六大救市策略”中的第一条。但这又可能回到以前的老路,市场又变成了“政策市”。 基本面是关键 在当今机构主导的市场中,政策所能起的作用已经十分有限了,基本面将是决定未来市场走势的关键。 目前股市走势受到外界因素的影响比较剧烈,短期走势变化很难判断。可以确定的是如果单纯由于政策或者消息而刺激了部分资金的活跃,行情的可持续性则需要谨慎对待。如果后续没有持续的成交量配合,或者长线资金的介入,市场回调的可能性较大。 政策的变化只能是一时的,基本面是决定市场走势的关键。如果我们确信,本轮中国经济回落后的形势不会太差,那么A股指数(资讯 行情 论坛)将有一定的上涨空间。但是,近期我们观察到的信贷挤压、房地产调控、投资冲动不减、升值预期变动等等众多不利因素,都大大增加了我们对未来宏观形势的担心。基本面正在有加速恶化的演变趋势。而这是不利于股市短期走牛的。 有人说,许多股票跌进净资产值附近了,有人说,许多股票今年分红率很高。但是,我们看基本面从来不是静态观察,一向是动态预测。首先,大盘蓝筹股少有几只跌进净资产以内,更多的是一些正在被边缘化的股票(如排名前列的一汽四环(资讯 行情 论坛)、长春经开(资讯 行情 论坛)、国栋建设(资讯 行情 论坛)等等);其次,投资中国A股更多地是看资本回报,而不是股利回报,一年的高分红说明不了什么;再次,高分红率更多地可以作为判断公司价值的一个必要信号,而不是充分信号。我们看到中石化、宝钢股份等股票有高分红,说明他们能在周期回落之时,减少投资,不滥用自由现金流;我们也看到更多的公司,高分红是一种姿态,要么是迎合流通股东为下一步再融资作准备,要么高分红后马上业绩变脸(让大股东套现)。 盈利下降过快 我们还是需要从上市公司未来业绩增长的变化中看待市场,在6月的策略报告中我们已经表达了对上市公司业绩有可能加速下滑的担心。

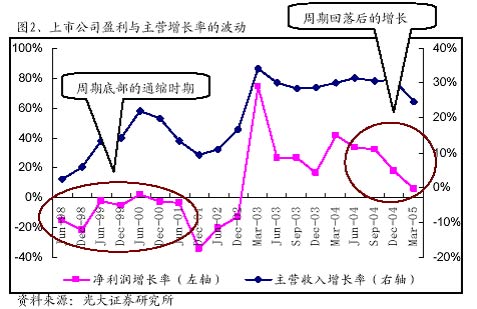

注:1、各数据为季度累计增长率。 2、计算过程中剔除了新股上市、增发、退市等所形成的对样本容量变化对增长率的影响。 有人看宏观,认为中国今年仍然有9%以上的GDP增长率,明年也不低于8.5%,所以经济环境不会太差。但其实微观主体利润的波动一向大于宏观经济增长率的波动,往往当GDP见顶回落之后,微观主体的利润会下降得更快。而从近期的数据观察,我们发现这个现象更为明显。 我们首先观察上市公司的主营业务增长数据,该数据的波动程度要小一些,从2004年二季度31.45%的增长率回落到2005年一季度24.69%,下降约6个百分点(见图2)。 但是上市公司的净利润已经从2004年一季度41.35%的增长率下降到2005年一季度5.94%的增长率,下降了约35个百分点。 同时,我们观察在1998至2002的通缩时期(也是我们认为2007年以后中国经济有可能重演的过程)。虽然主营业务收入仍保持一定的增长(10%左右),甚至有所反弹,但是上市公司利润一直是负增长。 如果我们担心的长期通缩前景成为现实,那么未来两年A股利润增长将下降到5%以下,2007年甚至有可能大幅减少,并在以后的几年中均难有起色。也就是说,如果政策没有主动性扩张的政策,中国经济将再用几年消化前两年形成的过剩产能,而这将以牺牲上市公司利润为代价。 何时才见光明 真正能解救股市的是对未来经济担心的解除。这需要从三个角度分析。一是银行改革,如果建行、中行能及早上市,工行、交行能及早找到战略投资者,股份制银行早日发行次级债券,那么信贷挤压的问题将会有所改观;二是房地产调控,如果以上海为主的中心城市的房价能平稳回落,房地产行业的投资仍然保持在两位数以上的增长,那么房地产投资的负面作用将减弱;三是上游大宗原材料价格的回落,下游利润被挤压的状况得到缓解,企业利润增长腾出空间,那上市公司利润增长下移的速度将会放慢一点。 而以上三点,一时还不明朗,企业业绩未来增长的不确定性因素仍然很大,A股缺乏持续上涨的基本面动力。我们仍然认为1050-1180点是目前暂为合理的估值区域。而股权分置改革试点还需要在此基础上加上全流通预期的折价因素。 政策所能影响的仅仅是全流通预期下的折价因素,在以前的文章我们认为这个折价因素大约为20%。只有蓝筹股平均有20%的对价,这种折价因素才会消除。从近期有关长江电力(资讯 行情 论坛)的有关报道上,我们似乎看到了蓝筹股将会有10送2的对价,这将增强市场的信心。股权分置改革试点所形成的不确定性因素,有趋弱之势,但远远没有解除。 |

| 新浪首页 > 财经纵横 > 宏观研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 品牌服装 一折供货 |

| 火爆粥铺 四季稳赚 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万元年利100万! |

| 05年开什么店好赚钱? |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|