券商磨刀霍霍向权证 权证博弈大战拉开序幕 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月28日 01:09 北京现代商报 | |||||||||

|

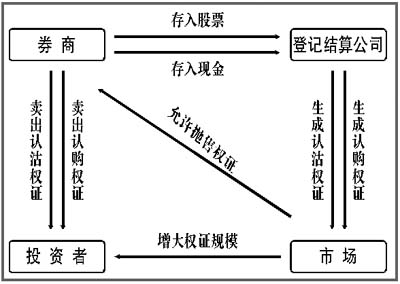

继宝钢权证之后,近日上市的武钢认购和认沽权证再续“权证不败”的神话,上市3日,连续封死3个涨停板,游资的力量让人瞠目结舌。就在权证的炒作者欢呼胜利的时候,一场发端于创设制度的“权证风暴”已经山雨欲来,权证博弈大战即将拉开序幕。 创设制度 终结疯狂投机

众所周知,宝钢权证为认购权证,其行权价为4.50元。当宝钢股票跌破4.50元时,其权证已经变成一张废纸。但是当宝钢权证在10月27日跌至0.70元附近时,却突然发生了行情扭转。从10月27日之后,在不到一个月的时间内,宝钢权证由0.70元左右狂升到2元以上,最高成交价达2.11元,刷新了它上市之初创造的最高价2.088元。财富在短时间内增值近2倍,自然“引无数英雄竟折腰”。据悉,一些从前炒楼的资金也流入股市,参与权证的炒作,权证的财富效应实在让人垂涎三尺。 然而好花不常开,好景不常在。从武钢权证上市开始,管理层为了抑制权证的过度投机,进行了一场金融创新,这就是建立权证创设制度,在武钢权证现有9.48亿份的基础上,再衍生出更多的武钢权证。据业内人士测算,经过不断创设,武钢权证的总规模最高可达到47.4亿份,相当于其全部流通盘23.7亿股的2倍。 按照有关规定,拥有试点创新资格的券商均可以参与创设,并且目前尚无额度限制。和讯信息首席分析师文国庆告诉记者,权证创设制度给了券商无风险套利的机会。按照相关规则,券商只要持有1股武钢股票,就可以相应创设1份武钢认购权证,其极限是武钢的流通盘23.7亿;同样,只要券商交纳3.13元(武钢认沽权证行权价)的保证金,就可以创设1份认沽权证,其总规模的极限也是23.7亿,因为超过这个数量的认沽权证就无法行权了。 由于武钢权证在理论上还有5倍的扩容空间,致使游资在宝钢权证上使用的“囤积居奇”的炒作手法可能失败。分析人士认为,由于宝钢权证只有3.8亿份的总规模,又是第一家上市的权证,加上缺乏创设制度,很容易被幕后庄家(有媒体报料称“数家大机构组成权证俱乐部联盟共同操纵了宝钢权证价格)收集大部分筹码,最后为所欲为地哄抬权证价格。 创设制度或许将成为权证疯狂投机的终结者,让市场重新回归理性。 创设制度 券商存在巨大套利空间 种种迹象表明,一场权证博弈大战将在本周拉开序幕。据上交所公告,上周五已经有10家券商提出申请并获准创设合计11.27亿份的武钢认沽权证,这个数量已将武钢认沽权证4.74亿的规模扩大了2倍多。其中光大证券创设1.5亿份,海通证券创设7700万份,国信证券创设1亿份,广发证券创设3亿份,东海证券创设5400万份,中信证券创设1亿份,华泰证券创设7000万份,长江证券创设2亿份,国泰君安创设6300万份,国元证券创设1300万份。新创设的武钢权证同时也已在中国证券登记结算公司上海分公司办理了相应登记手续,将统一在本周一上市。同时,有关人士表示,一些券商也在积极创设武钢认购权证,由于创设认购权证需要存入股票,券商将股票存入登记结算公司之后,最快可于本周一向交易所申请创设,本周二就可以上市抛售。 假设一家券商持有1亿股武钢股票,每股平均成本3元,该券商可向交易所申请创设1亿份武钢认购权证,假设券商以1.50元/份的价格将认购权证抛出,该券商马上可获得1.5亿元的现金收入。等到12个月权证到期之后,假如武钢股价高于2.90元(行权价),投资者参与行权,则该券商将1亿股股票卖给投资者,亏损只有1000万元((3-2.9)×1亿),但是加上卖出权证的收益,券商利润可达1.4亿元。最终结果是,券商投资3亿元,一年收益达1.4亿元,利润率高达46%;假如12个月之后,武钢股价低于2.90元,投资者将放弃行权,但武钢股价低于2.50元的概率很低,因为武钢业绩优良,且每股净资产就达2.51元。若按2.50元股价计算,券商在股票上的亏损为5000万元,但是卖出权证的收益仍为1.5亿元,两项相加仍然盈利1亿元,一年期利润率仍高达33%,面对风险很小的暴利,难怪券商要趋之若鹜,纷纷创设了。 再来看看券商如何在认沽权证上赚钱。原理与认购权证一样,只是方向相反。券商在登记结算公司存入一笔现金,假设为3.13亿元(行权价3.13元)便可申请创设1亿份武钢认沽权证,并可在市场上卖出。假设卖出价仍为1.50元,券商马上获得1.5亿元现金收入。如果12个月之后行权时,武钢股价高于3.13元,投资者肯定放弃行权,该券商将白捡1.5亿元收入,此时券商1年期利润近50%;如果行权时股价低于3.13元,投资者将选择行权,只有当武钢股价低于1.63元(3.13-1.50)时,券商才会得不偿失,出现亏损。但是,同样基于武钢业绩优良,且每股净资产达2.51元的上述理由,武钢股价跌破1.63元的概率也是微乎其微。一边是暴利,一边是很小的风险,券商必然逐利而来。 创设制度 催生超级牛市 管理层设计的权证创设制度,本意是想抑制权证交易的过度投机,但是这一制度的推行,无意之中却导致了投资者争相抢购蓝筹股,最终催生出一轮大牛市,或者,至少产生一波上升行情。 上述预测基于以下推理:根据认购权证创设规则,必须先买进股票,并将股票存在登记结算公司的专用账户上锁定,才能创设出相同数量的认购权证。以武钢认购权证为例,由于券商纷纷创设,不断吸纳武钢股票,致使股价节节攀升,从G武钢正式复牌的2.51元上升到2.91元,只用了5个交易日,涨幅15.9%,股价迅速回到行权价2.90元之上,创设制度对股价的刺激作用立竿见影。 再说认沽权证的创设,券商为了确保自己在出售认沽权证上所获得的利润,不至于被过低的股价所抵消,势必也要维持武钢的股价到较高的位置;如果武钢股价在行权时维持在3.13元以上,持有认沽权证的投资者肯定放弃行权,创设券商将白捡卖出权证的收入。 综合来看,无论认购还是认沽,对股价都有刺激作用。如果宝钢权证、长电权证、新钢钒权证等等都可以创设的话,对这些大型蓝筹股的股价将起到正面的激励作用。 蓝筹股整体上一个台阶,大盘指数也将整体上一个台阶,这不正是投资者梦寐以求的大牛市吗?这是管理层、机构、投资者都乐见的股市美好远景。 创设制度 如何投资权证 一些业内人士认为,随着券商的大规模介入,持有武钢权证的中小投资者面临较大的风险,因为资本市场的生态法则就是“大鱼吃小鱼”。中小投资者最好退出观望,以免卷入权证大战的风暴中而蒙受损失。 一些分析师建议,因为参与股改而获得对价权证的投资者应该在1元以上逢高卖出权证,而不是在1元以上追高买入。因为1元以上的位置正是创设券商的“伏击圈”。另据记者了解,许多获得权证对价的基金也在第二个涨停板开始抛售权证,目前基金手中的权证已经所剩无几,值得中小投资者借鉴。 也有市场人士认为,敢于拉抬权证价格3个涨停板的游资也不是等闲之辈,绝不会轻易缴械投降,游资和券商之间一定有一番恶战上演。就像股指期货的多空对决,双方都将控制武钢股票作为筹码以争取主动。 “随着武钢股票的大量被锁定,武钢股价会逐渐上升,那么必然出现认购权证上涨,认沽权证下跌的局面。”文国庆这样预测武钢权证的未来。 商报记者 凌嘉/文

|

| 新浪首页 > 财经纵横 > 权证评论 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|