分红是上市公司基本面指标之一。莲花财经5月22日的文章分析了《A股高分红公司的投资要诀》,现在反过来探讨一下低股息率公司的投资是否也有规律可循?由于此类公司资本运作相对较多,游资青睐于“短、平、快”的搏杀技巧。

低股息率公司比比皆是

低股息率公司占比70%以上。

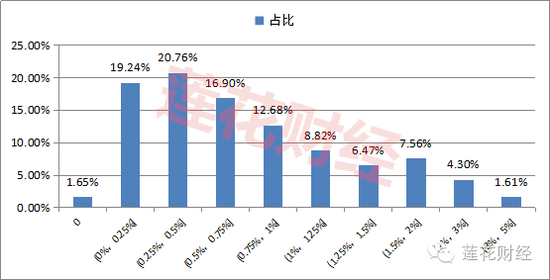

剔除近5年新上市的公司后,A股市场上市公司数量约为2300家,它们中历史平均股息率低于当前一年期银行定期存款利率1.5%的公司约2000家,历史平均股息率低于1%的公司约1600家,占比分别为86.53%和71.24%。低股息公司占比如此之高,说明低股息率公司在A股市场满坑满谷。同时,股息率高于3%的公司少得可怜,仅1.61%。

另外,每年在半年报和年报合计可以分红2次的情况下,分红频率低于0.5次/年的上市公司数量占比达到30%,足见不仅低股息率公司随处可见,低分红频率公司也是司空见惯。历史平均股息率分布详情见下图1。

图1:A股上市公司历史平均股息率分布

图1:A股上市公司历史平均股息率分布特别值得一提的是,自上市以来从来没有分红的上市公司数量占比1.65%,计38家,但它们通过首次公开发行、配股以及定向增发等合计募集资金达511.38亿元。股息率低于0.1%的上市公司数量共201家,它们从市场募集资金合计达到4468.5亿元。如此大的募集金额和微不足道的分红,是低股息公司受市场诟病的主要原因。详情见表1。

低股息公司特点

低股息率公司中投机成分大,对其进行深入研究具有现实意义。

分红是股东基于公司经营环境和现状作出的决定,所以从公司的行业、市值、可分配利润、历史分红四方面入手研究低股息率公司是可行的。选取股息率低于0.1%的201家公司作为研究对象,因为从股息率看它们是低股息率公司的典型代表;从低股息公司家数看,覆盖范围较广;从时间跨度看,它们能更全面反映市场分红情况,因为它们既有上市6年的公司,也有上市26年的公司。

根据低股息个股行业统计,笔者发现:

1.低股息公司大部分处于行业发展初期或者周期性行业。

新兴产业低股息公司占比约10%,高股息率公司占比4%。新兴产业大多处于行业周期的起步阶段,规模不大、盈利模式不清晰,导致经营不稳定和企业盈利差。而且,为了发展壮大,公司不仅需要内生的资金,甚至还需要外部血液,因此让大多数新兴产业公司提供分红资金是有困难的。这表明行业发展初期的公司出现低股息概率相对大。

有色金属、化工、采掘、钢铁等周期行业低股息公司占比较大,约为25%。周期性行业稳定性差,上游的原材料价格波动会影响成本,下游的产品价格和销量波动会影响收入。如果公司没能及时应对产业链上下游的变化就会出现亏损,甚至连续亏损。如此,周期性行业的公司提供可分配利润是有难度的。

综合行业低股息率公司占比10%以上,但在高股息率公司里面综合行业公司连1家都没有。综合行业的公司往往主营发生过变化或者多元化经营主次不分。这类企业往往是因为原有主业经营困难才更换主业或者走多元化发展之路,要它们提供可分配利润也是困难的。这表明行业稳定性差的公司股息率低的可能性大。

另外,交通运输行业和银行业仅有4家低股息率公司,占比远远低于其他行业。原因在于它们处于垄断行业,大多是行业龙头公司,能够稳定持续高盈利。详情见表2。

2.低股息率公司整体市值小,大部分是小公司,竞争处于劣势。

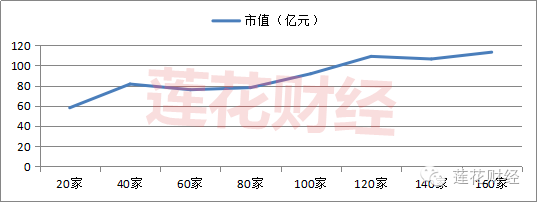

据统计,截至2015年12月31日,股息率最低前20家公司的平均市值约为58亿元。当统计到股息率最低的前160家公司时,平均值约为113亿元。无论是前20家,还是前160家,平均市值都明显低于市场平均市值142.46亿元。可见股息率越低,公司市值越小。

另外,由于缺乏先发优势、管理优势、资金优势、技术优势,小公司经营稳定性差,发展速度慢。所以,小公司盈利较弱,甚至缺乏资金,很难提供资金分红。详情见图2。

图2 低股息公司市值情况

图2 低股息公司市值情况3.低股息公司大多盈利情况不佳,可分配利润不足。

据统计,在38家零股息公司中,仅1家公司上市以来未分配利润每年都是正数,没有一家公司上市以来每年都是盈利的。另外,38家公司中,上市以来可分配利润累计之和仅有一家是正,其它为负。

4.历史分红股息率低的公司未来股息率低的概率较大。

企业一般不会轻易更换主业,除非原有主业难以为继。短期看,企业的行业地位很难轻易改变,因为公司财务、技术、管理等在没有巨大外力作用下不会出现大的变化。而企业可分配利润改善取决于经营改善下盈利的变化。因此,企业可分配利润的改善通常需要较长时间。在行业属性、行业地位和可分配利润改善有限的条件下,股东基于经营环境和现状作出的分红决策也不会轻易改变。

因此,历史分红概率小或者分红比例小,且处在不稳定行业的小公司未来分红概率较小,即使分红,比例也比较低。如果可分配利润是负数,则根本谈不上分红。即使分红,“虚假”分红也是大概率。

低股息率公司投资特点

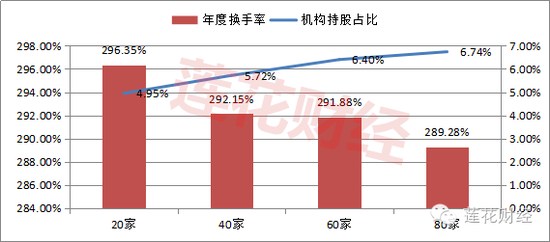

1.低股息率公司二级市场换手率相对较高,而机构投资者持股比例相对较小,且投资者持股时间较短。

据统计,股息最低前20家公司年度换手率平均值为296.35%(总股本口径,下同)。当统计到股息最低前80家公司时,它们的年换手率平均值为289.28%,表明随股息率的增加,年度换手率逐渐下降。无论是前20家,还是前80家,低股息率公司年度换手率均值都明显高于市场年度换手率均值147.58%。

据统计,股息率越低机构持股(仅为私募和公募基金、券商集合理财、社保和保险的资金)占比越小。2015年12月31日,股息最低的前20家公司机构持股比例为4.95%。股息率最低前80家公司的机构持股比例为6.74%,表明随股息率的增加,机构股东占比逐渐增加。详情见图3。

图3 机构持股比例和年度换手率情况

图3 机构持股比例和年度换手率情况2.低息率公司股价相对上证指数涨幅大时资本运作多。

统计发现,大部分零股息率公司在股价相对上证指数涨幅最大年份有资本运作,尤其是并购重组,如相对涨幅最大年份是2015年的个股并购重组的有:宝城股份、中茵股份、博通股份、金宇车诚、如意集团、万方发展;股权发生变动的有:祥龙电业、仰帆股份、博信股份;实施非公开发行的有襄阳轴承和万方发展;实施员工持股的有汉王科技和万方发展。另外,低股息公司股价弹性大。详情见表3。

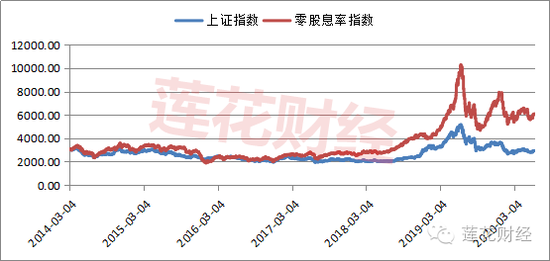

3.低股息公司股价走势与市场走势相关性大。

据统计,零股息率指数与上证指数相关性为0.86。另外,大部分零股息率公司股价涨幅大的年份市场行情好,如2006年、2007年、2009年和2015年是大盘涨幅较大的年份,零股息率公司涨幅最大的年份属于这些年份的占比超过90%。详情见图4。

图4 零股息率指数与上证指数

图4 零股息率指数与上证指数低股息率公司股价波动幅度相对较大,表明投资低股息率公司博取差价的投机者较多。据统计,历史年度均值零股息率公司上市以来的年度波动幅度均值为137.83%,远高于上证指数的93.54%和深证指数的101.33%。从个股来看,绝大部分个股年度波动幅度远远高于大盘指数波动幅度。详情见表4。

另外,上涨时零股息率指数涨幅大于上证指数涨幅,下跌时零股息率指数跌幅大于上证指数跌幅,说明零股息率公司股价相对上证指数双向波动幅度大。如2013年至2015年牛市,零股息率指数涨幅最高超过400%,同期上证指数涨幅最高不超过300%;2015年6月至8月,零股息率指数跌幅超过50%,而同期上证指数跌幅低于45%。详情见上图4。

股价波动体现股价的稳定性和博取差价幅度大小。低股息率公司较大的波动幅度,给投机者提供了机会。另外,低股息公司无法给投资者提供可观的分红,投资它们大多是冲着博取差价。如此,低股息、高投机、大波动相互作用,投资者博取差价的机会较多,但是低股息率公司的股价大幅度波动不是单向上涨而是涨起来后又跌回去,投资低股息率公司可能大幅度亏损。

从低股息率公司年度换手率均值和机构股东持股比例分析可以得出投资低股息公司的资金大多是短线资金;在相对指数涨幅最大的年份,低股息率公司资本运作比较普遍;从上证指数走势与零股息率指数走势相关性看两者走势方向基本同步;通过低股息公司股价波动幅度和方向分析可以得出对低股息公司的投资是博取差价的投机,盈利风险大。总之,低股息率公司的投资特点是持股时间短、资本运作多、同步大势波动、重投机、高风险。(作者系中国上市公司研究院研究员 资料来源:Wind,中国上市公司研究院)

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180