来源:叶檀财经

作者:时晨晨

A股炒概念、炒题材的风气,诱惑不少上市公司改名,投资者对上市公司股票简称也别太当回事儿。

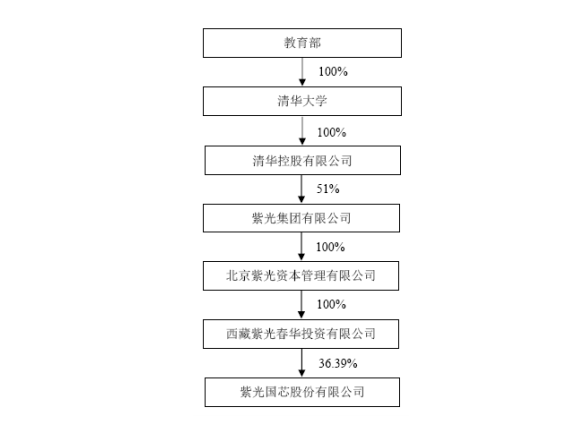

紫光国芯,隶属于教育部,曾用名同方国芯、晶源电子,主营业务曾做过压电石英晶体元器件和LED。2012年,公司实施重大资产重组,收购了北京同方微电子有限公司和深圳市国微电子有限公司,将主营业务拓展至集成电路领域。

揭开面纱 业绩基本靠政府补贴

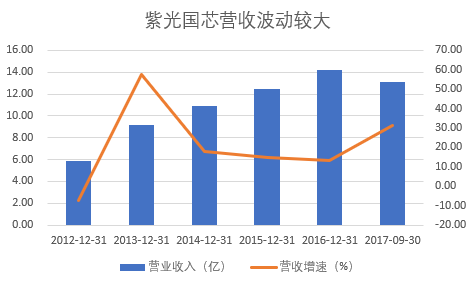

自2012年重组以来,公司营收规模一直保持较高速度的增长,由当年的5.85亿上升至2016年的14.19亿,年复合增长率24.8%,其中2013年营收增速高达57.38%。但是,随后三年增速不断下滑。

2017年前三季度,公司业绩继续保持高速增长,达到13.08亿,同比增速达到31.31%。

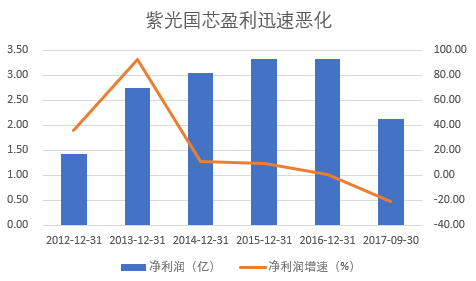

数据来源:紫光国芯历年财报 制图:叶檀财经

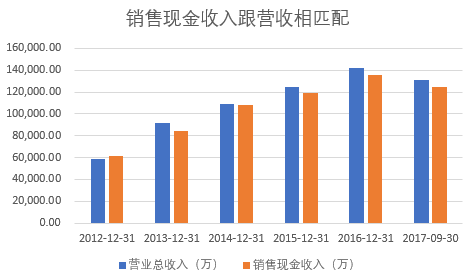

现金收入比保持在90%以上。从现金流的角度看,公司的营收质量不错。

数据来源:紫光国芯历年财报 制图:叶檀财经

公司净利润水涨船高,由2012年的1.42亿增长至2016年的3.33亿,年复合增速达到22.7%,其中2013年增速高达92.45%。

但是,公司净利润下滑趋势明显。2016年净利润同比增速下滑至0.15%。这是公司得到优惠税收政策后的业绩,扣除该因素,公司2016年业绩将同比下降15.92%。

2017年前三季度,紫光国芯净利润进一步下滑至2.4亿元,较去年同期的2.81亿下降21.49%。

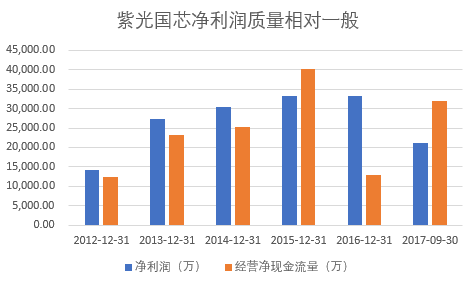

数据来源:紫光国芯历年财报 制图:叶檀财经

净利润下滑的背后,是经营性净现金流不稳定。2016年,公司经营性净现金流不到当年净利润的一半。

数据来源:紫光国芯历年财报 制图:叶檀财经

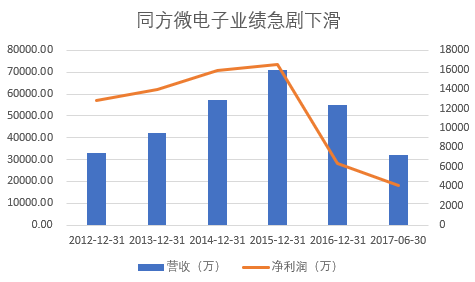

进一步分析,公司重要子公司,北京同方微电子业绩急剧下滑。

同方微电子主营业务是,设计、开发和销售智能卡芯片。消耗最大的电话卡、银行卡等产品已经进入饱和期,增速不足10%。同时,公司在智能卡设计领域还面临诸多竞争对手,比如综艺股份、大唐电信、上海科技等等。

多种因素影响,同方微电子智能卡设计业务急剧下滑。

数据来源:紫光国芯历年财报 制图:叶檀财经

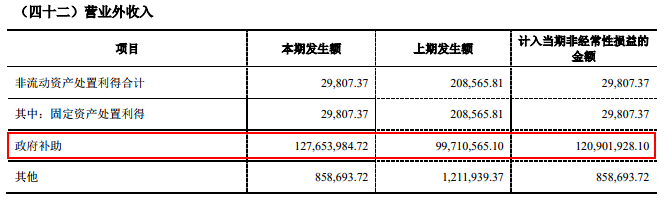

其实,一直支撑紫光国芯业绩的是政府补贴,尤其是2016年。

2016年,紫光国芯净利润3.33亿元,其中政府补助1.28亿,计入当年损益的金额为1.21亿,占当年净利润总额的比重达到惊人的36.34%!2015年,紫光国芯政府补贴也高达9971万,占当年净利润的的比重高达30%。

来源:紫光国芯2016年财报

政府补贴这么多,一定是公司符合相关高科技产业发展政策。果真如此么?

毛利率这么低 别假装高科技

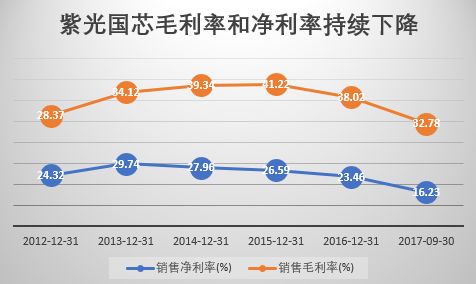

紫光国芯业绩潜在风险包括,毛利率和净利率持续下滑。

公司毛利率在2015年达到高峰,达到41.22%,随后持续下滑,2017年三季度下滑至32.78%;净利率过高峰的时间更早,2013年达到29.74%,2017年三季度下滑至16.23%。

数据来源:紫光国芯历年财报 制图:叶檀财经

公司最近几年一直鼓吹高科技芯片业务,即储存器芯片。

大家也照此买单,因为这是稀缺产品。2016年,内存条紧缺到,有钱都没用,上海路边电脑配件店8GB的内存条都没有现货,需要提前预约才能买到。

公司实实在在的开展了该业务,并且业务增速很快。2017 年上半年,公司存储器芯片业务实现营业收入1.50亿元,同比增长111.95%。

按理说,新的芯片业务毛利率应该更高,但公司毛利率和净利率却在下滑,只能说明:

1.公司原有业务的毛利率和净利率下滑得更厉害;

2.公司新业务的毛利率和净利率并不高。

来源:紫光国芯2016年财报

真相总是让人尴尬。公司在财报中称,公司深耕国产计算机的应用需求,继续加强了国产DRAM存储器(可以简单理解为内存条)供应商的领导地位。

在内存条价格大幅上涨的情况下,公司存储器芯片业务的毛利率仅为18.3%,严重拉低了公司的平均利润率。

更诡异的是,这项毛利率极其低的业务还被投资者(包括公司自己)看成是公司未来,甚至跟三星、因特尔等国际巨头相提并论。

小县城里造出先进中国芯?

半导体产业是信息时代国家综合实力的重要标志,芯片产业每投入1美元,就能带动100美元的GDP,它对GDP的拉动能力远超房地产。

半导体产业是中国经济的痛点。2016年,我国进口集成电路2271亿美元,出口613.8亿美元,逆差1657.2亿美元,预计2017年逆差还会扩大。

2000年以来,国家出台了多项重要政策,2014年6月印发了《国家集成电路产业发展推进纲要》。2014年9月份,中央财政、国开金融等还成立了大基金,第一次以市场化投资形式推动芯片产业发展,改变了过去税收土地优惠补贴、研发奖励方式。

问题是,这家总部位于河北玉田县无终西街3129号的企业,能够肩负起发展中国芯的重任么?

芯片行业一般分为芯片设计、制造和封测三个环节。能够实现一条龙生产的企业寥寥无几,只有因特尔、三星、IBM等国际巨头有这个能力。绝大多数都只专注某一个环节,比如ARM、高通、华为、苹果等专注芯片架构设计;台积电、联电、中芯国际等企业专注芯片制造。

芯片产业遵循摩尔定律。半导体制程遵循平均每三年缩小√2倍,集成度平均每三年增加4倍,芯片尺寸每年提高12%。

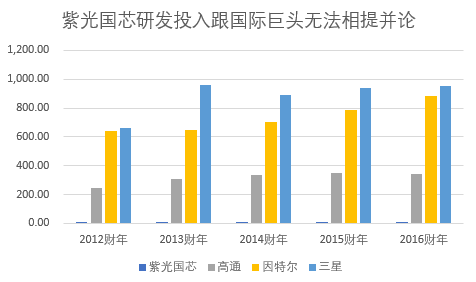

芯片产业更新换代很快,逼迫芯片厂商“军备竞赛”,持续加大研发投入,每年投入超百亿美元。这是大投资行业。

来源:叶檀财经 单位:亿人民币 美元/人民币=6.65

来源:叶檀财经 单位:亿人民币

紫光国芯的研发投入增长非常快,由2012年的3400万增长至2016年的4.44亿,年复合增速高达90%。

虽然增速快,但绝对金额太低,既无法与国际芯片巨头相比,也无法跟国内芯片龙头中芯国际相比。

相应的,紫光国芯在芯片领域内的技术累计、专利数量也远远不及国内外芯片巨头。

2017年上半年,紫光国芯存储器芯片业务营业收入仅仅1.50亿,在摩尔定律的作用下,像紫光国芯这种规模的企业在芯片产业其实没有太大赢面。

在政策的大力支持下,中国芯片的未来不在紫光国芯,更可能在中芯国际这类晶圆代工的企业。

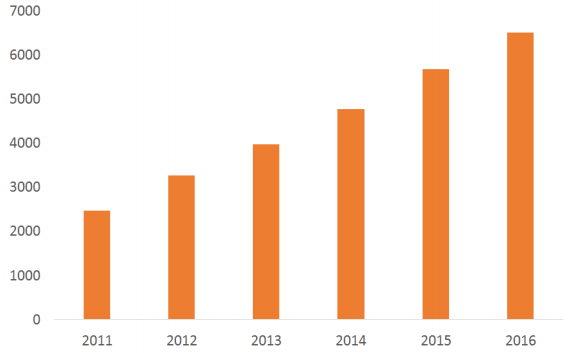

不要小看芯片代工企业,这类企业的专利累计很可观。截至2016年,中芯国际累计专利数量达到6500多件,近五年每年新增专利数量超过700件。

来源:中芯国际财报 制图:叶檀财经

在中国,代工企业咸鱼翻身,绝对反击,掌握行业内前沿技术已有先例,比如卧薪尝胆二十年的京东方。

从规模上看,中芯国际在上海有一个300mm晶圆加工厂和一个200mm大型晶圆厂;在北京有一个300mm大型晶圆厂和一个拥有先进制程的300mm晶圆厂;在天津和深圳有一个 200mm加工厂;在江阴有一个合资300mm厂;在意大利有一个控股的200mm晶圆厂。

据ICInsights统计,按照营收排名,中芯国际已成为全球第四大晶圆代工企业(不包括英特尔、三星电子等IDM企业),在全球代工市场的占有率达到6%。

从技术上看,中芯国际掌握从130nm到28nm的所有制程,尤其是28nm的制程量产,标志着中芯国际的技术上升到了一个新的台阶。

中芯国际的技术累计已经慢慢释放“红利”,比如台积电从40nm制程量产到28nm制程量产花费3年,联电花费将近5年时间,而中芯国际仅用了2年。

而紫光国芯的巨大前景,还存在于“想象”之中。

合理股价:再跌69.23%

目前,市场上对紫光国芯的青睐,主要是因为投资者预期国家会在这个领域投入巨量资金。

根据规划,大基金60%的额度投资于晶圆制造领域,也就是中芯国际的主要业务范围,剩余40%投资于芯片设计、封装测试、设备等其他领域。

数据显示,截至2017年11月底,大基金已成为38家公司的主要股东,覆盖17家A股公司和两家港股公司。大基金投资的上市公司包括:设计领域(汇顶科技、兆易创新、景嘉微、国科微、中兴微电子、纳思达、北斗星通)、封测领域(长电科技、华天科技、通富微电)、设备材料(北方华创、长川科技、雅克科技)、化合物半导体与特色工艺(三安光电、耐威科技、士兰微、万盛股份)。

对于还很弱小的紫光国芯来说,一没有规模效应,二没有技术沉淀,国家政策只不过是给它培养了更多竞争对手而已。

A股投资者不管这些,只要股票简称上带个“芯”,就认定是高科技企业,哪怕新业务毛利率只有18%,也要给它108倍的估值,三星、因特尔、台积电等国际巨头哭晕在厕所:作为国际巨头,技术最先进、产品最畅销、品牌价值最高,但估值却是个渣渣。

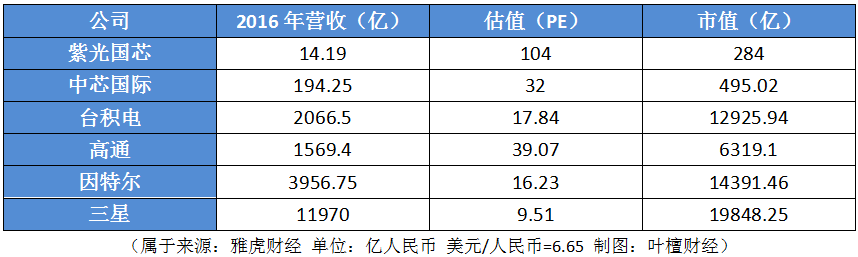

如果按照紫光国芯的估值,三星的市值应该达到3.26万亿美元,是当前全球市值最高公司苹果的3.75倍!三星真不该在美国上市,应该来A股。

紫光国芯的股价到底该多少钱?别说按照三星、因特尔的估值,就是按照中芯国际的估值,紫光国芯的合理股价还应该下跌69.23%,即14.41元。

三星这种一条龙通吃的企业,市场给的估值还不到10倍,紫光国芯这种八字没一撇的企业,市场给的估值高达104倍,真是疯了!

这两年紫光国芯最重要的新闻,是资本市场运作,难道他们折腾了半天,是资本家而不是实业家?

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$