渤海金控终止收购华安财险股权、东吴证券调降东吴人寿股权收购比例、完美世界转让长城人寿股份……近期,又一批上市公司相继退出保险公司股权收购。

业内人士指出,这是受近日保监会发布的《保险公司股权管理办法(第二次征求意见稿)》(下称办法)的影响,不同类别股东的准入门槛提高,阻止了一部分抱着特殊目的入场的保险业投资者。

多起股权收购案黯然落幕

近日,渤海金控发布公告称,公司将终止收购华安财险14.77%股权。

除终止保险公司股权外,调整投资计划的案例亦不占少数。如东吴证券近期公布的保险公司股权收购方案显示,调降了拟收购股权的比例。公告称,拟向创元集团收购东吴人寿1.99亿股,拟定收购价格为每股1.11元,收购总金额为2.21亿元。收购完成后,东吴证券持有东吴人寿股权比例为4.975%。与去年年底东吴证券披露的股权收购计划相比,减少了1.1亿股,股权比例下调2.75个百分点。

同时,已经成立的保险公司股权也遭到甩卖。近日北京产权交易所披露,完美世界已于本月11日将所持有的长城人寿保险2700万股份(占公司总股本的0.96%)公开转让,转让价格6210万元。

此外,永泰能源8月发布的公告显示,包括乐视投资管理(北京)有限公司在内的七家公司拟共同发起设立一带一路财产保险股份有限公司,而此后不久乐视已经放弃投资财险公司。

多起案例集中反映出保险公司股权市场的变化:热度下降、趋于理性。相关统计数据显示,上半年,发布公告称拟参与设立保险公司的上市公司数量为14家,同比减少59%,拟设保险公司11家,包括5家寿险公司、3家健康险公司、2家财险公司和1家保证保险公司。

值得关注的是,保监会对于保险公司批筹也已经减慢,目前拟建保险公司依然有200多家排队轮候批筹。

专家表示,上市公司对保险公司股权收购热“退烧”,与当下市场环境、资金来源、投资目的不断扎紧“牢笼”,以及近日保监会发布的《办法》影响有关。

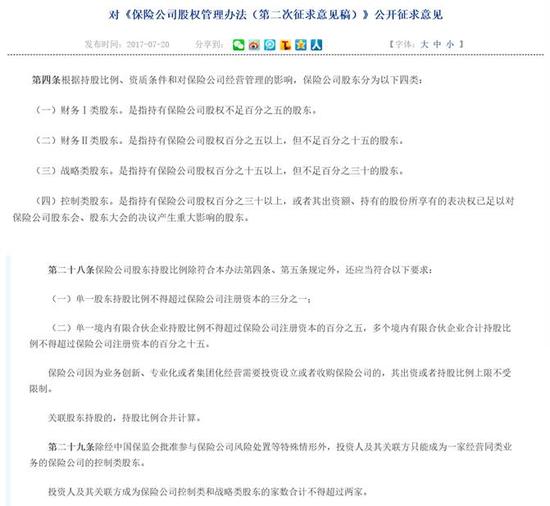

《办法》门槛有多高?

《办法》与第一稿相比,除了进一步完善各个条款之外,还将原来保险公司股东划分为三类改为划分为四类,与之相对应的,对于不同类别股东的门槛也进行了提升。在股权方面,规定单一股东持股比例不超过保险公司总股本的三分之一,单一有限合伙企业持股比例不超过百分之五,控制类股东3年内不得转让所持股权。

保监会:对今后一部分想抱着特殊目的入场的保险业投资者say no!

不过,监管部门亦面临难题,个别在市场上备受关注的、被认为存在较多的问题的险企或保险集团,从表面看来却并无单个股东持股比例超过三分之一的情况,这对于监管真正贯彻落实穿透式监管也构成挑战。

各路“土豪”资本是如何“隐形”控制保险资金的?

第一类:新获牌照的险企们一轮又一轮增资扩股,导致很多原来成立时“撑门面”的股权被大比例稀释掉。

第二类:通过关联公司的股权转让达到曲线掌控的目的。

第三类:其他股东的股权质押和托管给险企控制人,通过代持协议控制其他股东手中股权。

中国证券报(公众号:xhszzb)记者梳理发现,目前国内保险市场,有一半以上的保险公司单一股东持股比例超过1/3,中资寿险24家,外资寿险26家,中资财险29家,外资财险22家。

案例

以渤海金控为例,公开资料显示,渤海金控第一大股东为海航资本集团,持股比例达到34.56%。同时,持股8.52%的第二大股东深圳兴航融投股权投资基金合伙企业、持股5.01%的第三大股东天津燕山股权投资基金有限公司、持股4.26%的天津通万投资合伙企业均为海航资本集团有限公司的一致行动人。而华安财险目前持股12.5%的第三大股东海航资本集团和持股7.14%的海航投资集团为关联股东,海航投资集团的控股股东为海航资本集团。也就是说“海航系”持股约合19.64%。

想象一下,假如按照原重组方案,渤海金控从广州泽达手中收购华安财险14.77%的股权,“海航系”持股将达到34.41%。

近年来,部分保险公司销售投资理财类保险产品的业绩骄人,显示了保险行业募集资金的能力较一般非金融类行业强。为此,国内许多非金融行业如互联网、医药、房地产等领域的资本竞相跨界角逐保险牌照。

国务院发展研究中心金融研究所教授朱俊生表示:

保险牌照的稀缺性决定了资本对它的追逐性和盲目性。由于一段时间以来房地产企业在资本市场直接融资受限,因此保险作为金融资本聚集平台的作用被地产商们所看重,相对银行、证券而言,保险行业的股权获得控股地位相对要容易很多,这为很多对保险牌照有想法的各路资本留下了控制保险公司的施展空间。

· 穿透式监管呼之欲出 ·

问:“跑偏”的险资如何回归正途?

答:有堵有疏!

怎么堵?

一排查:保监会的监管利刃再度出鞘,今年以来,保监会首次对131家中资保险机构和52家外资保险机构的治理情况进行大排查,目前已有多家保险公司迎来监管部门进场,内部控制、股权的真实性以及关联交易的可靠性成为排查重点。

二设市场准入负面清单:该清单明确哪些投资人不能“投”保险、不能“控”保险,以及哪些资金不能“投”保险。

四类投资人,不能“投”保险。股权结构不清晰或存在权属纠纷的;被列入最高人民法院失信被执行人名单的;曾经委托他人或接受他人委托持有保险公司股权行为的;曾经投资保险公司,在申请过程中存在隐瞒或漏报重要资料信息的,或者对保险公司经营失败负重大责任的,或者对保险公司重大违规行为负有责任,或者拒不配合监管机构监管行为的。

四类投资人,不能“控”保险。现金流量波动受经济景气影响较大的;在公开市场有不良投资行为记录的;曾经有不诚信商业行为,造成恶劣影响的;曾被有关部门查实存在不正当行为的。

四类资金,不能“投”保险。一是与保险公司有关借款;二是以保险公司存款或其他资产为质押获取有关的资金;三是以保险公司投资信托计划、私募基金、股权投资等获取有关资金;四是不当利用保险公司的财务影响力,或者与保险公司有不正当关联关系取得的资金。

“一旦《办法》正式出台,在保险公司持股比例较高的民营资本以及正在等待批筹的诸多机构或将首先受到影响,民营资本占比较大的保险机构股权变动更为频繁,保险资金监管越来越严格,也造成一些产业资本知难而退,估计下半年选择退出的数量还会增加。”某投资公司投资总监表示。

怎么疏?

“整体看,未来仍有大量资本愿意深挖保险行业。《办法》虽然提高了准入门槛,但并非‘闭门’,这是因为中国的保险行业还处在较大的发展期。如财产保险的渗透率相对较低,寿险则多是储蓄型产品占比较多。”在朱俊生看来,股权收购是市场行为,未来股权投资仍是保险业最重要的方式,不过,《办法》裁量权变大后,是否会妨碍市场的自由度和效率的提升,需要值得考虑。

同时,投资方在涉足保险公司股权之前,会更加谨慎地考虑其投资与收益周期,投资也将更加理性。

申万宏源认为

预计2017年保险公司投资债券市场的比重下行幅度不大,甚至不排除可能会小幅上行,保险资金新增量以及存量协议存款到期对2017年的债市有支撑。保监会加强监管,不会致使险资减少投资,险资未来仍是A股重要的增量资金之一。可目前来看,一是依然存在“资产荒”,二是A股主板估值相对合理,蓝筹股仍是险资长期投资的可选品种。

推荐阅读

进入【新浪财经股吧】讨论

责任编辑:金黄