来源:市值风云

作者 | 清晖

编辑 | 小鲨鱼

在不远的过去,A股借壳上市是一种时尚,买壳的跻身于上市公司之列,而卖壳的收获了壳费从此淡出江湖享受惬意人生,本是两全其美的事情。

不过在2015年就出过一个事,当年恺英网络借壳泰亚股份登陆A股市场,曾经的游戏巨头盛大游戏出来搅局,盛大向福建证监局和深交所举报,认为恺英网络借壳上市涉及虚假陈述,一时间搞得沸沸扬扬,后来这件事情以和解告终。

2年后,恺英网络终于在资本市场站稳脚跟,它又会带给我们怎么样的故事呢?

一、赶飞机似的减持

A股的减持本是一道靓丽的风景,有各种各样的减持方法,清仓式的,便秘式的(一点一点减),仲裁式的,集体出逃式的,总之五花八门目不暇接。

本文要介绍的减持方法叫做赶飞机式减持。

赶飞机最重要的是时间,如果到机场的时候飞机已经起飞了,那不仅机场白来了,正事也给耽误了。所以赶飞机的人们都知道时间的重要性,不过在减持这个问题上,大部分时候大股东是不会急着割韭菜的,毕竟韭菜长的高了,割的收成才会好。

然而恺英网络的股东们并不是这么看的,他们时间观念很强,很赶。

从今年年初开始,恺英网络的大股东海通开元和个人股东赵勇就走上了准时减持路,其中亮眼之处在于往往上市公司刚发布限售股流通上市公告,第二天大股东就紧接着发一个减持预披露公告,这减持预披露公告仿佛就成了解禁公告的影子;而最有趣的,莫过于还出现过解禁公告还没发布呢,就有大股东表示要减持股票了。

减持的理由倒也很诚实,不遮不掩光明正大,无非是资金需求,而且还是急缺钱。上市公司大股东会缺钱风云君多少有些怀疑,更让人怀疑的是缺钱这事还会互相传染么?

这让常年漂泊在百乐门的风云君也觉得新鲜,减持见下表:

熟悉套路的朋友都知道,凡是被大股东连续减持的股票,大都是股价接连创出新低的,按照“道式理论”,那必须是一浪更比一浪低的,然而恺英网络的股价走势图其实蛮好的,完全是一个超跌反弹价值回归的样子,看来上市公司在维护股价方面自有妙计,这个风云君们后文会说。

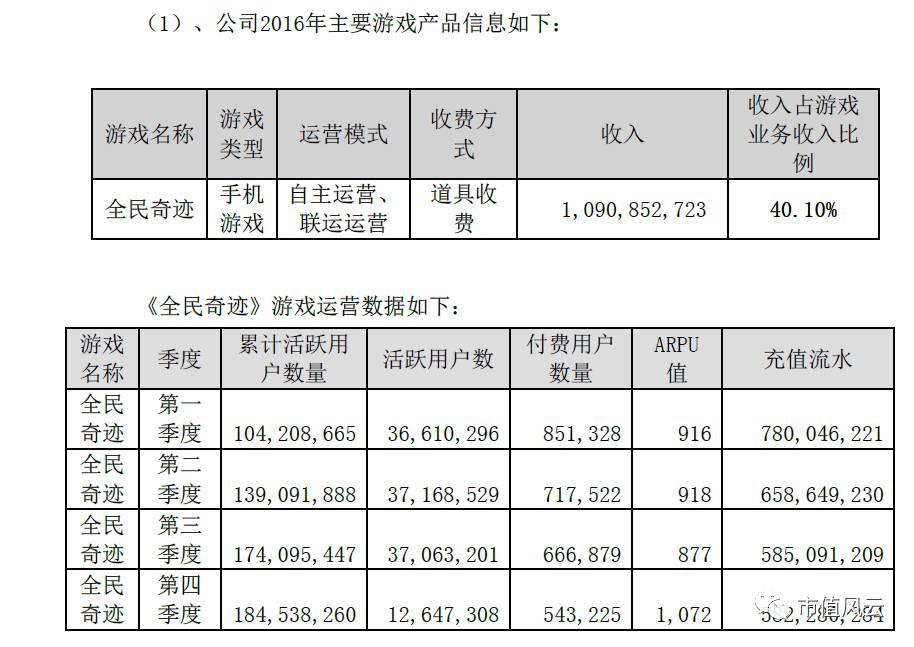

前文风云君们说过,恺英网络是做游戏的(游戏运营商),做游戏的公司自然会有那么1-2款主打的游戏,而让恺英网络自豪的自然是2014年底引进的《全民奇迹》这款手游了。

2014年底,恺英网络与天马时空签订协议获得了其与天马时空合作开发的全民奇迹的全球独家代理权。这款游戏不可谓不火爆,依据上市公司2015年年报,该款游戏火爆之时连续蝉联App Store榜前三名长达半个月之久,恺英网络更是把这款游戏卖到了韩国,为冲出亚洲走向世界做好了准备。

恺英网络也凭借此款游戏以及恺英网络自身拥有的XY.COM游戏平台,于2015年借壳泰亚股份登陆A股市场。

上面图表中两位按时减持的大股东,便就是在借壳上市的时候成为上市公司大股东的。

随着一批一批的解禁,那是定时的一批一批的减持。

二、激进的收入确认政策

在恺英网络年报问询函中,恺英网络披露了其收入的确认方法:

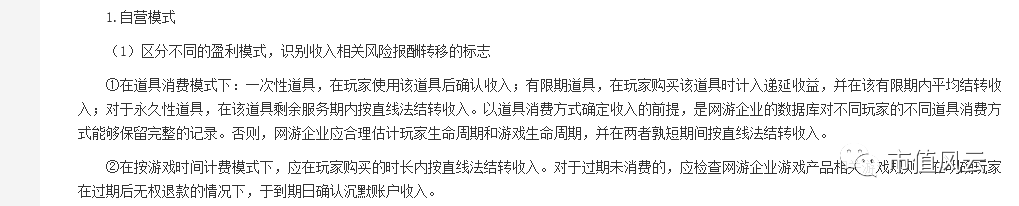

考虑到网络游戏的虚拟道具一般有三种形态:一次性道具,具有使用期限的消耗性道具以及部分永久性道具。从某种意义上来讲,在会计上如果对于这三种道具都采用同样的处理方法,则显得不够稳健。

为此笔者特意查找了有关资料,在北京注册会计师协会2016年发布的关于网络游戏企业收入审计技巧和方法一文中也指出

相比于北注协的文章,上市公司的收入确认政策显得比较激进。

根据常识,风云君们并不认为在游戏中一瓶药水和一件装备应该采用同样的收入确认政策。于前者,当玩家使用药水后则必定要再一次购买,而对于装备(某些还是永久性装备),玩家购买一次后,则在很长时间内都不会再进行购买。

在会计处理上应当采取不同的收入确认政策,北注协提供的建议显然比上市公司依据的收入确认政策显得更为合理,也更为谨慎。

三、全民奇迹的ARPU值

现在风云君们就来分析下恺英网络所称道的游戏产品——全民奇迹。

在这里先为列为看官普及一下ARPU值这个概念,就像分析零售企业你要比较同店销售额情况一样,APRU是分析游戏类公司中的一个核心指标。

简单来说,ARPU(ARPU-Average Revenue Per User)值指的是某个特定时间内游戏运营商从每个用户所得到的利润。

玩游戏嘛,向来有人民币玩家和非人民币玩家两个群体,对于游戏运营商来说,那些人民币玩家才是公司的牛奶,而像笔者这种关灯吃面的非RMB玩家是不为游戏公司贡献利润的,作为弊端,笔者玩游戏向来没有好装备,升级也就要慢的多,真是默默无语两眼泪啊。

风云君说了这么多,无非要强调ARPU值对于分析游戏公司的重要性,RMB玩家收获更好的游戏体验,游戏运营公司获得玩家的充值,这就是游戏世界的逻辑法则。

但是吧,风云君就要吐槽了,这恺英网络它不公布APRU值啊!

其实恺英网络不公布的可不仅仅是ARPU值哦,它的信息披露也非常懒,它不披露重要合同,也不披露对外理财情况,至于营改增的会计政策变更公告啊啥的也没有!

风云君这写稿的只能吐槽,但是对于这些对投资者不负责的公司,自然有人收拾他们。这不今年7月,福建证监局一封监管函就下来了,就问问你这信批是肿马回事?你们耍猴呢?

至于ARPU值也在深交所的年报问询函的回复函中披露啦,风云君终于找到数据啦,哈哈,天助我也。

从上表看,全民奇迹的ARPU值是很高的,从横向对比来看,掌趣科技2016年的主打游戏拳皇98的ARPU值跟全民奇迹差不太多,都在1000左右,而中青宝的5款游戏中,除了其中一款游戏在2016年1季度ARPU值达到了1200外,其他的的19组数据(5款游戏*4个季度)都是小于1000的,并且平均数也就在个600左右,看来全民奇迹真是一款赚钱的好游戏。

不过就在笔者在做ARPU值纵向对比研究的时候,一位朋友提醒笔者,说全民奇迹的ARPU值在2014年底和2015年初长达10个月的时间里只有可怜的几十到一百的数据(按:该公开数据可在掌趣科技收购天马时空的收购草案中获得),最大值为190,最小值为30.75。

那么,关键的问题来了:作为周期很短的手游项目,全民奇迹是如何在上线2年之后变得更加赚钱的呢,这不符合正常逻辑嘛!

好吧,这还真是个问题,风云君一时答不上来,考虑到2015年数据缺失,咱们就点到即止,留下些悬念留给读者思考。

不过就按照上市公司在2016年年报问询函的回复中所披露的数据,多少会让风云君们看到全民奇迹衰败的迹象。

从上表看,在第四季度,尽管全民奇迹收获了4个季度最大的ARPU值(1072),但是活跃用户数量大幅减少。

风云君们知道活跃用户多才能引发RMB玩家的兴趣,在一个活跃用户只有前三季度30%,付费玩家只有往常60%的游戏中,风云君们善意的认为四季度最高的ARPU值只是强弩之末,同时也真心纳闷在大家都开始离开这个游戏的时候,是什么魔力能让付费用户平均付出更多的钱?

考虑到全民奇迹游戏占游戏类收入的40%,而游戏类收入占上市公司收入的83%,看来上市公司未来要面对不少的业绩压力啊。

四、万能的收购

既然业绩有压力嘛,就得想办法,最容易想到的办法是什么呢?当然是收购啦,上市公司都喜欢玩这个,恺英网络也不例外,而且它的收购蛮有创意的。

2017年7月26日,恺英网络发布关于变更募集资金投资项目的公告。本来呢,恺英网络准备把募集资金分别用到手机助手/竞技平台/O2O生活助手和大数据平台等项目。

但是老婆总是别人的好,额,不对,项目总是并购的好。恺英网络深知这个道理,变更了募投项目,大幅度砍掉了其他项目,把大把资金花在了对浙江盛和(一个网络游戏开发商)的收购上。

变更后的资金用途如下:

在本次收购浙江盛和51%股权后,上市公司已经拥有了71%的浙江盛和的股权,那么这个让上市公司穷追不舍深受上市公司稀饭的浙江盛和何许人也?

这是一夜爆红的主。

这家公司早在2011年就注册成立了,主营范围是计算机软件,不过呢一直没啥产品更没做出过什么游戏。但是不知道怎么的哈,2016年这个公司突然就如同神人附体,灵感爆发如滔滔长江水般一发不可收拾,在没做过任何游戏的情况下出品了一款叫做《蓝月传奇》的网页游戏。

2016年4月,蓝月传奇正式上线,5月仅达到了千万流水,而6月恺英网络就花费2亿元现金完成了对其20%股权的收购(估值10亿元),这收购不可谓不神速,决断不可谓不果敢。

除此之外恺英还表示,如果浙江盛和2016年扣非净利润达到0.8亿元人民币,则恺英网络将继续收购浙江盛和剩余股权。

浙江盛和倒是也不负所望,2016年实现营收1.21亿元,净利润8990万元,看来上市公司当年真是远见卓识,慧眼识珠。

不过哈,浙江盛和到底是否真如财务数据所展现那般优秀吗?还真不一定。

为啥呢?因为恺英网络是浙江盛和的大大大大客户!!!!

恺英网络年报所显示的供应商名单,浙江盛和位列第五大客户,采购额9900万,而浙江盛和2016年总营收为1.21亿元(见下表):

数据来源:恺英网络对外投资公告

2016年恺英网络的采购额占到浙江盛和全年营收的81%,换句话说,这浙江盛和赚不赚钱盈利多少实际上是恺英网络说了算啊!

鉴于至少到目前,除了在恺英网络在2016年首次入股前后外,浙江盛和并没有推出更吸引眼球的游戏,风云君还真有点担心今后出现商誉减值。

恺英网络第二次收购价格为16.65亿元收购51%的股权,即标的资产估值31.3亿元,相比于2017年4月浙江盛和1.02亿元的净资产,这又是一个溢价30倍的收购啊。

未来业绩如何,就仰仗各位二级市场股东们多多去贡献RMB啦,上市公司是老板的,也是大家的,终归到底都是韭菜的。

前文说过,这个收购很有创意,当然创意不是体现在大额的商誉上,毕竟大额商誉在A股实在是家常便饭,各位韭菜被各种奇门遁甲割了千万遍,对商誉也早见怪不怪了。

上市公司收购的支付方式一般有几种?嗯,自有资金,发行普通股,发行优先股,非公开发行股票募集配套资金,采用债务工具融资,一般也就这些了吧。

不过恺英网络算的是神奇:它采用了纯粹现金支付,但是要求转让方在2017年12月31日之前将现金支付的16亿元中的7.5亿元用来购买上市公司的非限售流通股!

这风云君就有点奇怪了哈,你说要是转让方只稀罕现金的话,那就是现金支付具有吸引力。如果转让方也同样看好恺英网络在资本市场的表现的话,大可现金+发行股票支付,为啥非要这么麻烦呢?

想来想去就只能是为了维护2级市场的股价啦!你们说对不对?在风云君写稿的时候,恺英网络目前流通市值只有90亿,而恺英网络收购浙江盛和在今年7月26日才完成。

这意味着对于一个流通市值只有90亿元的中小板公司来说,将会在5个月内的时间里,出现7.5亿元的持续买盘,或者说净买盘金额占到流通市值总额的8.3%。

风云君由衷佩服,高手啊,资本运作高手啊!

可惜您有这么多心思和花花肠子,咋不用在做业绩上啊……

END

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104