免责声明:此文转自微信公众号“市值风云”。此文属于专业人士对相关个股或板块的个人观点和分析,并非正式的新闻报道,新浪不保证其真实性和客观性,投资者据此操作,风险自担。

来源:财务舞弊研究组 市值风云

因真假夏草之事,上周我们财务舞弊组写了点东西(真假夏草之争:用一个人的悲剧 缅怀和致敬民间财务舞弊研究时代),结果公号里收来200多条评论,褒贬皆有,更多的是在骂乐视、骂贾老板的同时把风云君也骂得狗血淋漓,弄得财务舞弊组成员心事重重、亚历山大——

万一这位年轻的老板以后不给我们开工资了咋办?他明明是个可以靠颜值吃成大胖子的人啊,他有的是出路啊(这句话是风云君自己加的,耶!)……

事实上,我们在那一篇文章里并没有对乐视的财务状况发表任何评论,只不过对冒牌夏草的论证方法和由此方法而得出的草率结论表明了我们的观点而已。

今天这篇文章,才正式代表我们对乐视网(300104,SZ)财报的研究成果和观点。我们以其2015年年度报告为样本,仔细研读了一番,今天想就我们对乐视财报的看法跟大家沟通分享,至于优劣好坏,就请仁者见仁智者见智吧,欢迎留言讨论。

所以,我们仍然特别地提前申明一句:我们只是在分析乐视的财报,至于贾老板的经营模式和口活功底,实在与我们无干;而乐视股价的合理与否以及你买了乐视是被套了还是赚了好几套深圳的房子,就更与我们没有半毛钱关系了。

一、警告:乐视严重“亚健康”

端午节三天假,大半时间都耗在分析乐视的财报上了,看过以后,竟突然想起一个比喻:那是一年前在北京的某个论坛上的演讲嘉宾打的一个比方,大致意思是如今的中国虽然已经成为世界第二大经济体,但是就像一个大胖子,远看高大威猛,但其实那是虚胖,整个健康状况就属于亚健康状态,机体里的毛病还不少。

我们觉得,用“虚胖”这个比喻来形容乐视也很贴切。

乐视财报显示2015年度公司合并主营业务收入130.16亿,税后净利润2.17亿;公司合并总资产169.82亿,净资产38.15亿。这对于一个创业板上市公司来说,体量绝对不算小了,但是(年终奖多毁于“但是”,对吧),仔细阅读审计报告,也能发现这份企业的“体检表”,其实已经有很多指标对企业身体状况发出了危险警告:

公司的亚健康状态显而易见。

二、股东“补贴”出来的高利润假象

报告显示:截止2015年12月31日,乐视集团合并财务报表范围内有13家子公司:乐视网(天津)信息技术有限公司、北京乐视流媒体广告有限公司、乐视网信息技术(香港)有限公司、乐视网(上海)信息技术有限公司、乐视致新电子科技(天津)有限公司、乐视网文化发展(北京)有限公司、乐视新媒体文化(天津)有限公司、东阳市乐视花儿影视文化有限公司、乐视云计算有限公司、乐视电子商务(北京)有限公司、霍尔果斯乐嗨文化传媒有限公司、乐视财富(北京)信息技术有限公司、樂想控股有限公司。

2015年3月由于持股比例发生变化,对乐视体育文化产业发展(北京)有限公司不再控制,故期末未纳入合并报表范围。

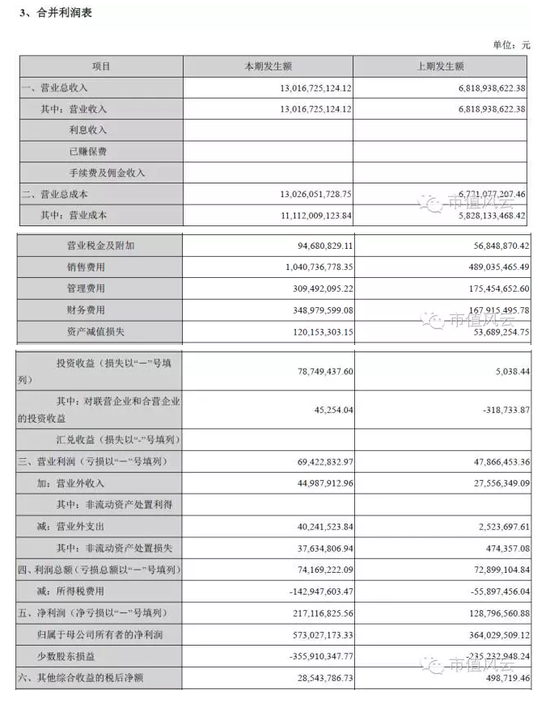

这是乐视的合并利润表,从上表看出2015年度公司主营业务收入130.16亿,但营业利润只有0.69亿,利润总额0.74亿,营业利润率仅0.53%,然而税后净利润却有2.17亿!

其实,这2.17亿的主要来源是非营业所得,是依靠少数股东损益而带来的所得税费用的下降,明眼人一看就知道,这虚胖得一塌糊涂。

这样的体检报告摆在那里,股民若要自己追涨杀跌一旦被套也赖不得别人,又与人家贾老板何干?

骂人不过是无知和无能的表现而已。

三、收入确认游戏:寅吃卯粮

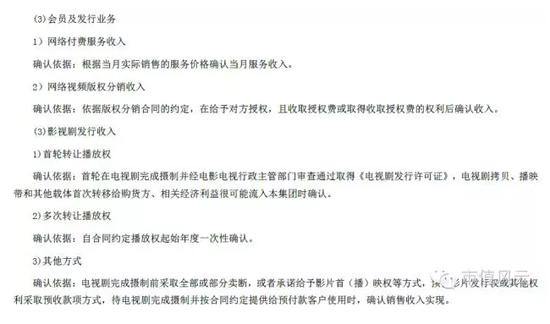

根据审计报告附注披露的收入确认原则,特别是会员及发行业务的收入确认原则的描述:

从这些描述中可以看出,其实乐视在起始点就已经全额确认收入了,但是对应的义务(或客户的权利行使基本都是有时间区间的,有的权利往往跨年甚至跨好几年),那么这就有很大的寅吃卯粮的现象存在了。

我知道这个表里面一定是有弹性的,但是弹性系数到底有多大……呃,也只有问乐视的财务了。

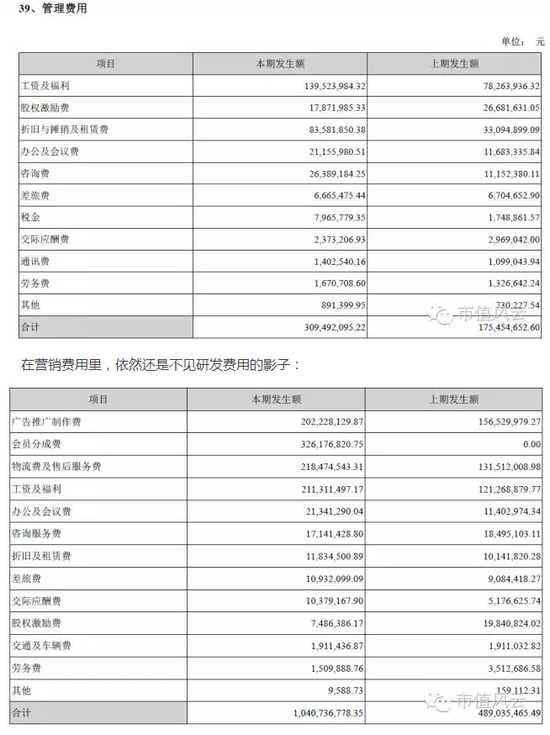

四、研发费用“迷踪”

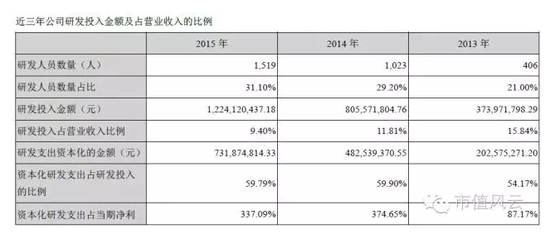

这是报告里面《管理层讨论与分析》章节的数据,根据这张表显示公司2015年度研发投入12.24亿,其中资本化7.31亿,资本化率59.79%,那么至少应该还有4.93亿的费用化研发支出,这也基本符合高新技术企业要求研发费用投入占收入的比例。

但是,我们翻遍了整个审计报告也没能在期间费用(营销费用、管理费用、财务费用)找到研发费用的数据。

我们在管理费用里,找不到研发费用的踪影:

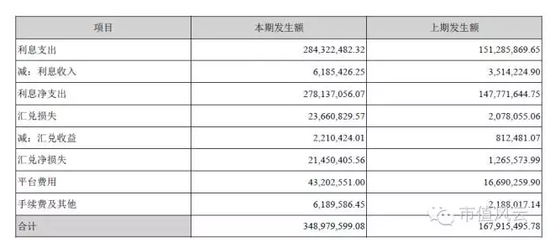

财务费用。财务费用里,还是没有研发费用的身影哟:

那么,恕我们愚钝,难道研发费用可以直接进成本的吗?一定不会的!乐视15%的所得税税率来看,他应该是一个高新技术企业啊,按照高新技术企业的相关规定,对研发费用的归集核算有很严格的要求的——

贾老板,这3%的研发费,到底去哪儿了呢?

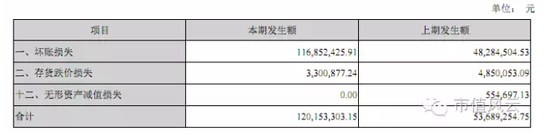

五、计提少2点,利润多5670万!

这是审计报告披露的资产减值损失计提,24亿多的无形资产竟然一分减值准备都没有计提!

上一年度贾老板还有“象征性的”55.46万的计提数,这些无形资产真的没有任何减值迹象?(回想一下,那可是大起大落的2015年啦!)

而且,对于应收账款的坏账准备一般企业一年内的都按照5%的比率计提,但乐视却是按照3%的标准计提的,这两个点的少计提可以影响利润总额5670.7万元。

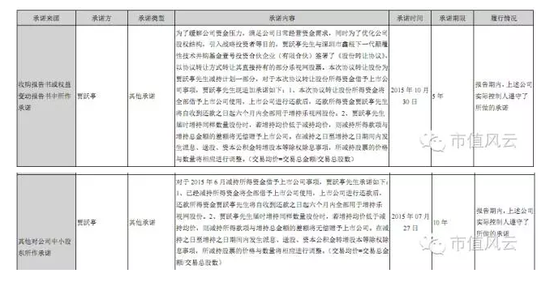

六、乐视不差钱?贾跃亭“割股奉亲”

看了贾总的这两份承诺后,我不知道各位读者做何感想了……。

要不是万不得已,人家有必要做这样的减持或承诺嘛?“减持所得款项无息借给上市公司,计提的利息费用全部转做资本公积送全体股东分享,收回借款后还要承诺全部用于6个月内增持乐视股份,若增持同样数量股份所耗金额低于减持时所得金额,差额部分资金全部无偿赠与上市公司”。

可怜啦,为了上市公司,如此“高尚”的贾老板还背负那么多的骂名,唉!真是人心不古世道浇漓,去哪说理去啊贾老板,嗷!

截止2015年底合并口径的公司资产负债率已经是77.53%,对于这样一个轻资产型企业来说,债务融资的可能已经到了极限,抛售股票也是满含“割股奉亲”的悲壮之举啊!

但愿,割股之痛能够惊醒梦中人,歇歇激进的步伐,步子迈得太快太大,大腿根子都被甩肿了,也挺难受的,对不?

结 语:

如果将上述我们指出的问题,都要求乐视严格按照规则重新执行的话,那么,2015年,乐视的报表,很有可能就是亏损的了——在贾老板通过各种市值手法将公司估值送到云端之时,市场对乐视的信心已经愈发脆弱了,容不得任何一份亏损的报表出现;

当然,即使我们不做此要求,把乐视2015年的财务数据拿过来做这番分析之后,您也会对乐视的真实盈利能力,有看一定的认识。

凡事还需稳健为重,量力而为。

祝愿乐视早点摆脱虚胖,夯实内功,还一副健壮的体魄予股东。

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179