来源:金融监管 孙海波

12月23日晚间,财新一篇报道终于揭开了宝能系资金最终来源:浙商银行的理财资金。

同时24日早上万科和安邦彼此示好,出现微妙的变化,有结盟趋势。然后似乎一切的转折点在于如何看财新网昨天披露的宝能系资金银行理财资金的合规性探讨。本文仅个人学术层面分析。

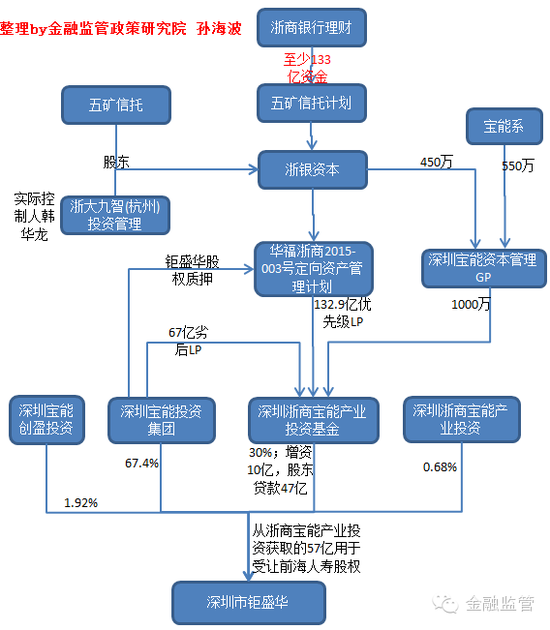

其结构其实并不太复杂,笔者大致描绘了一张结构图如下:

其实浙商宝能基金没有在基金业协会备案并无大碍,因为此基金并没有直接投资证券市场,而是作为股东出资,外加股东贷款形式向子公司钜盛华注资,再由钜盛华出劣后资金成立基金专户,而这一系列的基金专户已经向基金业协会备案。但如果浙商宝能产业投资合伙企业直接增持二级市场股票则需要向基金业协会备案。

2、回到浙商银行理财资金,从财新的报道,笔者并没有看到200亿资金走向,但至少130多亿的资金直接来自浙商银行理财,受让五矿信托的受益权,五矿信托通过浙银资本投向华福证券的资管计划,并最终成为钜盛华增持万科的7个基金专户的劣后资金。

那么这就涉及到关于银行理财的资金监管的几个核心话题,笔者详细展开讨论:

(1)、银行理财资金投资方向是否需要层层穿透?

(2)、如果需要层层穿透,那么浙商银行的理财资金最终投向是未上市股权投资,还是需要穿透到增持二级市场万科股票的劣后级资金?

(3)、银行理财资金能否投资二级市场股票或未上市股权?

(4)、如果银行理财对外投资未上市股权,是否需要走银行表内信贷审核的流程,是否需要符合单一集中度10%的比例?

(5)浙商银行的大致规模是否足以支撑200亿左右资金(按照财新的口径)流向单一风险敞口企业或主体?

关于第一个问题:银监会现有监管框架中并没有明确权益类投资需要怎样穿透,穿透到哪一层?对这点,只有2014年3月《中国银监会办公厅关于2014年银行理财业务监管工作的指导意见》(银监办发[2014]39号);首次明确提及并强调“解包还原”和“穿透原则”;对于非标债权理财,强调穿透到最后一层非标准债权资产来核算8号文的监管指标(4%,35%)。会计规范上,保证收益和保本浮动收益类理财产品,按照真实穿透原则,以实际风险承担和管理主体为据,解包还原理财产品投资标的,进行表内核算。但并没有明确如果是权益类投资怎样穿透,只是要求进行解包还原信息披露。

尽管银监会创新部在2014年12月的征求意见稿中《商业银行理财业务监督管理办法(征求意见稿)》:非常明确地提及:“客观评估最终标的资产的风险,对最终投资标的资产的风险与利益归属进行实质性管理和控制,不能简单作为相关资产管理计划的资金募集信道。”,但并没最终实施,所以从当前监管体系,笔者的理解,因从实际分析承担的角度,至少从风险审核,银行应该穿透识别风险。也望监管机构尽快出台明确意见。

关于第二个问题:如果穿透,笔者认为11月份之前只能穿透到钜盛华,因为在此之前钜盛华有资金的业务,并不能说只是专门为增持设计的企业,但钜盛华经过几轮增资之后,目前看来投资万科几乎是其主业的数十倍,所以理财资金的风险目前主要来源毫无疑问来自于万科股票,所以目前看,从风险角度显然需要再次穿透识别风险来源。

关于第三个问题:银行理财资金能否投资二级市场股票或未上市股权主要看是否为私人银行客户资金。根据2009年《关于进一步规范商业银行个人理财业务投资管理有关问题的通知》(银监发[2009]65号),如果是私人银行客户可以投资二级市场股票和未上市企业股权。但如果是普通客户理财则非常明确“禁止”投资。而所谓“私人银行”理财客户,主要是指能提供600万金融净资产的客户。因为其风险承受能力较强,对私人银行客户的投资约束较小,一般监管审核也较为宽松。但具体操作过程中如何提交证明材料在各地操作不一,也是各家银行关注的焦点,如果只是让客户提供声明其拥有600万金融净资产,那么操作层面就非常简单,相信多数监管当局也不认可这样的做法,笔者认为在金融净资产的范围可以以后资金认定并放宽:如银行存款凭证、股票记录、保单现金价值、信托份额、理财认购金额。

当然关于银行理财资金甚至自由资金的股权投资目前在试点过程中的“投贷联动”模式或稍有一些新意,但这里的“投贷联动”一般用于非上市公司的并购或小微创新性企业的扶持,以贷款+少量股权形式,退出方式也在试探过程中。更重要的是“投贷联动”即便试点阶段也局限于非常小规模的资金量(银行净资本的很少一部分),以隔离权益性投资和银行自身的风险。

关于第四个问题:是否需要满足单一集中度10%的比例要求。从监管政策体系角度看,没有明确权益性投资需要符合10%比例要求。只是在2014年12月的征求意见稿中《商业银行理财业务监督管理办法(征求意见稿)》详细提及相关比例约束:理财产品投资证券交易所市场、银行间市场或中国银监会认可的其他证券资产时,一只理财产品持有一家公司或经营主体发行的所有证券,其以公允价格计算的价值总额不得超过该产品资产净值的百分之十;同一理财产品持有一家公司或经营主体发行的单一证券品种,不得超过该证券的百分之十;同一商业银行管理的理财产品持有一家公司或经营主体发行的单一证券品种,不得超过该证券的百分之五十;

但上述文件并没有正式发布,目前有效的监管框架只有2009年的《关于进一步规范商业银行个人理财业务投资管理有关问题的通知》(银监发[2009]65号):理财资金用于投资单一借款人及其关联企业银行贷款,或者用于向单一借款人及其关联企业发放信托贷款的总额不得超过发售银行资本净额的10%。但上述规定局限于债券投资,没有触及权益类投资。尽管事实上权益类投资风险大于债券投资(不论是市场风险还是清算时的偿还顺序),在银行QDII以及证监会关于公募基金等投资规范中都严格规定了单一集中度的问题。但银行理财尚未触及关于权益类投资的规范。所以仅从法规字面理解,不受10%比例约束。

理财资金的审核是否需要走表内授信?从2009年65号文规定看非常明确,银行理财投资信托贷款或信贷类资产,当然并没有提及权益类投资,因为银行表内授信项目不存在权益类投资,商业银行法禁止银行表内资金投资非金融机构的权益类资产。但如果银行理财投资权益类资产,是否意味着就不需要参照银行表内进行授信?笔者认为从浙商银行理财的案例看,应该更需要走授信流程,做足尽调,穿透识别最终资金流向。

关于第五个问题:从其2014年年报看,全年净利润55亿,核心一级资本334亿元。根据浙商银行12月初的发布会,其表内资产规模1万亿,2015年前三季度净利润56.4亿元;处于快速成长的过程中。但显然如果纳入表内来看不足以支撑单笔100亿以上资金敞口。所以此次投资是走表外的银行理财资金。但单个200亿私人银行理财资金规模如何募集仍然是一个悬念待解。

根据最新的浙商银行对外发布消息:浙商银行理财资金投资认购华福证券资管计划132.9亿作为优先方,仅用于钜盛华整合收购非上市金融股权,不可用于股票二级市场投资,也不作为其他资管计划的劣后资金。这里的核心问题仍然是如何穿透的问题,如果只穿透到钜盛华,显然的确浙商银行理财仅仅是用于未上市企业股权。

进入【新浪财经股吧】讨论