东阿阿胶提价控货致减收 业绩不及券商预期

本报记者 晓晴 广州报道

“尽管公司旗下阿胶系列产品进行了大幅提价,但由于公司在第三季控货及成本上升导致业绩低于预期。”10月21日,对于东阿阿胶(000423.SZ)披露的三季度业绩报告,瑞银证券分析师林娜如是说。

当天,东阿阿胶发布的前三季成绩单显示,报告期内,公司实现营业收入26.04亿元,同比下滑8.68%;实现净利润9.23亿元,同比增长7.27%,但扣除非经常性损益后的净利润为8.42亿元,同比增长率仅为0.57%。其中,公司三季度单季实现营业收入8.8亿元,同比更是下滑20.1%;净利润3.0亿元,同比亦下降5.2%。

对此,东方证券分析师田加强表示,公司提价控货导致三季度业绩增速下滑。其中,第三季主营阿胶块和阿胶浆的母公司仅实现收入7.17亿元,同比减少8.3%;前三季度母公司毛利率68.0%,同比下降8.7个百分点。主要因为公司核心原材料驴皮、人参等价格上涨幅度较大。

“我们认为,阿胶块为提价而控货影响收入表现。公司单季度收入下滑主要是由于阿胶块提价前的一个多月的控货造成阶段性发货量减少,同期预收帐款大幅增加 50.91%,反映出部分订单需求暂未转为收入确认。”林娜表示。

招商证券分析师徐列海称,报告期内,公司实现投资收益8256万元、财务费用-2174万元,由于投资收益在到期兑现入账,因此时点分布不均,若扣除投资收益等影响,前三季净利润同比则基本持平。

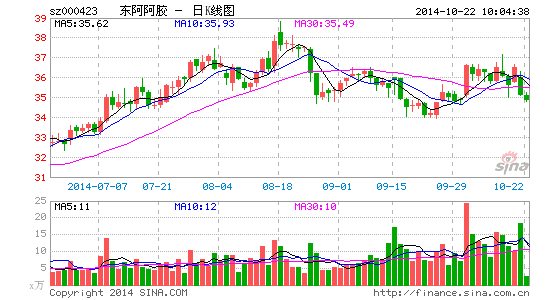

二级市场上,公司业绩滞涨也导致公司股价大幅跳水。当天早盘开盘后,公司股价便跳空低开,到临收盘前,股价再度下探,终盘报收35.12元,全天大跌3.78%。

阿胶系列销量承压

此前,公司于9月13日发布公告称,公司宣布对阿胶块和复方阿胶浆大幅提价53%。公司决定从10月31日起,东阿阿胶红标阿胶零售价格从2.6元/g提高到3.98元/g,每250g由650元提升到995元,提价53%。

实际上,在公司9月宣布对阿胶块和复方阿胶浆大幅提价53%之前,公司已于2013年7月和2014年初对阿胶块提价两次,累计幅度约48%。也就是说,短短一年多时间,阿胶块零售提价幅度已经翻倍。

截至目前,自东阿阿胶于2005年采取价值回归策略以来,累计涨价13次,单价已从136元/500克,涨至如今的1990元/500克。十年来,阿胶块零售价涨幅已近14倍。

华创证券分析师于洋称,其跟踪的数据显示,公司阿胶产品的主要原材料驴皮、红参价格同比上涨超过60%以上。由于驴养殖业一直未有起色,市场存栏量近10年来下降了25%以上,役用属性的退化和养殖周期长,投入产出比不高等制约我国养驴行业的发展,作为小众消费的驴肉行业一直没有起色,加剧了驴皮资源的稀缺。

“我们认为,此次阿胶块提价是基于驴皮资源稀缺性和价格增长过快导致,在消费旺季来临之前,阿胶块提价对于经销商备货有积极意义,有利于终端市场消化库存,缓解公司成本压力。”于洋表示。

“不过,我们预计,在价格压力下,阿胶系列产品承压,今年第四季阿胶块的销量大概率下滑。”对此,林娜直言。

华泰证券研究员赵媛表示,公司阿胶系列产品大幅提价短期对发货造成一定影响,四季度旺季公司或通过代客熬胶、膏方节等终端推广加速渠道消化。

此前,下游消费对驴皮资源的争夺,使得驴皮价格已接近300元/公斤,为缓解成本压力,继年初阿胶块上调19%后,8月份复方阿胶浆上调幅度不超过53%,9月阿胶块再度宣布提价53%。

“此前,公司已于9月13日公告阿胶块价格上调53%,由于经销商提前打款,价格调整有一定滞后,我们预计出厂价、终端价在4季度将逐步上调。”徐列海认为,“不过,由于此次提价幅度偏大,旺季终端消费影响仍有待观察。”

户均持股筹码松动

与此同时,21世纪经济报道记者调查发现,与东阿阿胶频频大幅提价形成鲜明对比的是,公司持股筹码却日趋松动,公司股票户均持股数量也是节节走低。

统计数据表明,公司股票户均持股数量从2013年年末的10593股下降至今年一季度末和今年上半年的的9250股和8974股,而公司当天披露的三季报数据显示,这一数字已再度减少至8399股。可以看出,东阿阿胶的筹码集中度已从较集中转入较分散的状态。

此前,基金累计持股数量从去年年末的16006.10万股下降至今年上半年的11664.82万股,减持超过4000万股,达4341.28万股。而基金持股占公司流通A股的比例也从去年年末的24.48%下降至今年中期的17.84%,减仓6.64%。

当天,在东阿阿胶披露的前十大流通股东榜上,国寿旗下传统-普通保险产品-005L-CT001深和富国天益价值已经消失在名单之列。今年上半年,上述两家机构期末持股数量分别为730.29万股和600万股。

截至今年三季度末,出现在公司第十大流通股东之位的持股数量亦出现了下降。其中,博时价值增长持股为376.89万股,较今年上半年位居同一位置的融通深证100指持股433.15万股少了56.26万股。

尽管如此,但卖方机构研究员对此仍表示看好公司前景。田加强坚持认为,公司已成为中药板块性价比较为显著的配置标的之一,一系列新变化有望带来对市值和估值的双重提升。

进入【东阿阿胶吧】讨论