������ҵ60����������

��������������Ǵ���A��������������ɼ۷���

������������ ��ѧ�� ��������

���� ����������ҵ��600432����ҡֱ�ϵĹɼۣ���֪����Ϊ����ֲϵ���IJ������кθ��롣

���� 2010�꣬����ֲϵ��ͨ�������˿�Ͷ�ʿع�����˾������˿�Ͷ�ʣ����뼪����ҵ�Ķ�����������ʱ����16.22Ԫ�ļ۸���2200��ɣ�λ�е�����ɶ���һ�������һͬ���붨�������Ļ����������ʱ���˿�Ͷ��ѡ���˼��ء�

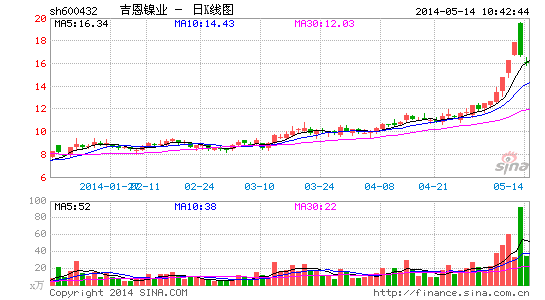

���� ����һ���ȣ���֪�dz��ں���ԭ���˿�Ͷ�ʺ�Ȼ��ÿ��8Ԫ��9Ԫ�ļ�λ�ϼ�����1025��ɡ����������֮������ҵ�Ĺɼۿ�ʼ�����������5��13�գ��ɼ��Ѿ������ÿ��19.64Ԫ��

���� 5��13�գ�������ߵļ�����ҵ�ɼۿ�ʼ���䣬ͬʱ�ų���ɽ�������ʱ������˿�Ͷ�ʻ���ѡ�������֣��������������Ľ��Ǽ�����ҵ��һ�ֵ�60��Ԫ�����������ɶ�Ȩ�����ٴ����Ȩ��

�����ɼ۸���������

���� 5��13�գ�������ҵ�Ĺɼ�������������֮ͣ��������������������һ�������ߣ����칫˾�ɼ۴���ͣ����֮��һ·���У���������ʱ�µ�6.22%�����ߴ�9200��ɵľ�ɽ�����Ҳ�����˹�˾����10����������ճɽ���¼��

���� ͬ�գ�һͬ����֮Ϊ���������ɵ�����������000693������˳������300208��Ҳ���һ�ޣ����ҹ�˾���������������ڵ����ɽ��������У���˳�������յĻ����ʴﵽ37.34%��

���� ֮���Ա���Ϊ��������������Ϊ����������������ҵ�ͺ�˳����3ֻ���ɴ�����������Ƿ��ֱ�Ϊ286%��181%��57%�����У�5�·�������6����������3ֻ���ɵ��Ƿ��ֱ�Ϊ51%��50%��29%��

���� ��ΪĿǰA����Ҫ��Ӫ��������Ʒ�����й�˾��3ֻ���ɴ�����������ܵ��г��ʽ�Ĺ�ע���ر�������������������ģ���ļ�����ҵ����ɼ����ƺ��ֻ��г��ϵ����۸�߶����ϡ�

���� Wind������ʾ������һ����LME���ֻ��۸���14000��Ԫ/�ֵ�16000��Ԫ/�ֵļ۸����������������뵽4�·�֮�۸�������18000��Ԫ��

���� �����г��ϵ�ӡ����ڽ�����ڿ������ƽ��������������ǣ�5�³�����ˮ�ӹ�������������©�Ѿ����¿�������ǵ������ӹ�����ͣ������������һ��Ϣ���س��ĵڶ��죬5��9�գ�LME���ֻ��۸����20000��Ԫ/�֣���5��13���Ѿ������21200��Ԫ/�֣����ڴ��ڼ䣬�Ѿ�����ҵ����ʦ����һ�۸���25000��Ԫ/�֡�

���� ���ڹ����г����ԣ����ڽ������е�55%��������ӡ�ᣬ��ˣ�ӡ�������ԭ��ij��ڽ��ֱ�ӵ��¹��������͵�����Ȳ��ϵijɱ����ǣ����г���ʿ���ģ�Ŀǰ���ڵ�������п�����δ����������������ϡ�

���� ǡǡ���ڴ�ʱ��������ҵ��5��6�ն�����¶�˹�˾�ļ��ô�ʼҿ�ҵNunavikͭ������Ŀ��չ������ڽ���3�·ݣ�����֮ǰ������Ŀ������ʼҿ�ҵ���������²����Ѿ�������6928�֣���˾�ݴ˹��㣬2014��ȫ��������������Դﵽ7.91��֣��ﵽ��Ʋ��ܵ�72.24%��

���� ���⣬���չ�˾������¶���ʼҿ�ҵ�Ѿ���4�·������2.32�������������ۣ���������3547.48���Ԫ��������ô����������Ͷ��Ļʼҿ�ҵ���ڼ����˵�һ�����룬������ҵ��ϲ�ò��Զ�����

������ ����2010���𣬼�����ҵ��ʼ���ģ����Ͷ������Ŀǰ����˾�����ӹ�˾�����������µ���Ҫ�����ʲ������ң��ֱ���λ�ڼ��ô�Ļʼҿ�ҵ��NSC��˾��

����18000��Ԫ�Բ�ӯ��

���� ���繫˾�Ĺɼ�һ����������������Ŀ����ӣ�������ҵ�ƺ��Ѿ���������⡣

���� Ȼ�������ڼ�����ҵ��ǰ���������ɺܶࡣ��ǰ��������ҵ�Ѿ�����3����Ӫҵ��������������ȥ������ų����﹫˾���²ɿ�Ȩ��õ�Ӫҵ������������������ҵ���п��ܱ�ʵʩ���з��վ�ʾ��

���� Ϊ�˿����ʼҿ�ҵNunavikͭ��������ҵ�⼸����Ͷ���˴������ʽ���Щ�ʽ����������Դ��ծ�������IJ���ɱ��͵���Ӧ��ծ���Ծ���Ҫ������ҵ������Ͷ�ʡ����⣬�ӽ���4�·ݣ�Nunavikͭ����ʼ�����۾ɣ����չ�˾���۾�̯�����ߣ�Nunavikͭ������Ŀת�̺�ÿ����۾�̯�����ԼΪ9500���Ԫ���������������Ʊ���ÿ���۾ɽ���ԼΪ500���Ԫ���ܼ�ԼΪ1�ڼ�Ԫ��Լ5.7��Ԫ����ҡ�

���� �����ڼ�������Ӫ���ʱ�Ϊ���������ܷ�����ծ�������ڼ�����ҵ�����IJ���֧�ֻ����ʣ���������ҵ������Ӫ���ʱ�ҲΪ�������ܷ�Ϊ���������ṩ�����IJ���֧�ִ����ش�IJ�ȷ���ԡ�������4�·ݣ����ʦ����������Ƽ�����ҵ2013�����ʱ�������˴�ǿ������ε��ޱ��������

���� �Դˣ�������ҵ��Ϊ�����������ʱ�ģ���˾һ���������ӶԼ������ʵ�Ͷ�ʣ�����һ����Ҳ��ͨ�������������ƹ�˾Ŀǰ���ʽ�������

���� �������ȻԶ�ڴ���˰��Ļʼҿ�ҵNunavikͭ�����Ѿ�Ϊ��˾�����ֽ��������ǣ��ܷ��ڽ���Ϊ������ҵ��������������ȷ����

���� ������ҵ��ʾ���������ؽ�����������ŦԼ�ƽ�����4��28������ͭ�Ƚ������̼�Ϊ�Ƽۻ����������㣬��˾Ԥ�ƻʼҿ�ҵNunavikͭ������Ŀ2014����ܿ��𡣡���4��28���ؽ��ڽ�����LME���ֻ��۸�Ϊ18500��Ԫ/�����ҡ�

���� ����5�·��������Ź����г��������۸�ļ������ǣ��Ƿ�������ʼҿ�ҵӯ��Ԥ�ڵĸı䣬������ҵ���沢δ�������Ӧ��

���� ��ʵ�ϣ�������ҵ��ȥ������Ѿ���ʼ������һ�ֵĶ����������Ը��ƹ�˾�ĸ�ծ�ṹ��ѹ������ɱ������ݹ�˾2013�����������ʾ����˾���ڵ��ʲ���ծ���Ѿ��ߴ�86%�����ںͳ��ڸ�ծ�ܼ�137��Ԫ��

���� ��������Ԥ������˾�������𡢳����������ҵ����3�һ�����������7.87�ڹ��¹ɣ���ļ���ʽ�60��Ԫ���ڳ���ծ����һ�ε������¹����������빫˾���е�8.1���ܹɱ��൱����Ҳ��ζ�����йɶ��ijֹɱ�������ϡ�͡�

���� ֵ��ע����ǣ���һ�ֶ��������ķ��м�ֻ��7.57Ԫ/�ɣ���4��ǰ��һ�ֶ��������۸��һ�롣4��ǰ����Ը߷��յĺ������������ֲϵ���˿�Ͷ�����ڵ�һ��������Ͷ���ߣ���ÿ��16.22Ԫ�ļ۸���˾������7.7��Ԫ�ʽ��������Щ��Ŀ�ġ������ڡ�������������������Ͷ�ʡ��ر��ڡ���ʱ��˾��������Ͷ����ֻ��Ҫԭ�йɶ�һ��ļ۸Ϳ��Է����ɹ���

������������ҵ�ɡ�����

�������

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�