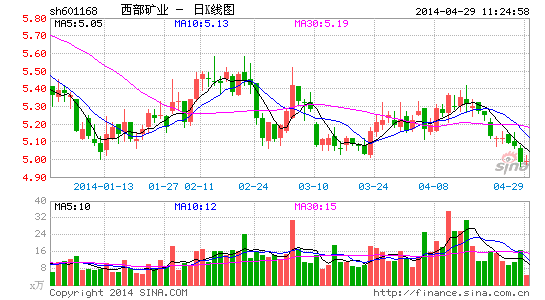

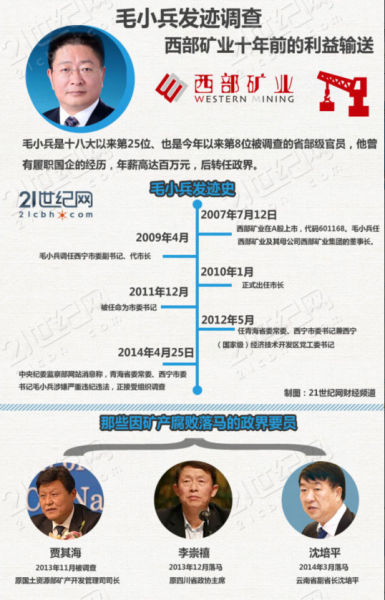

ëС���������飺������ҵʮ��ǰ����������

����������

����ëС�����������е���һ��ʱ�����д���������Ǿ仰�������������ȱϯ��ֻ��ٵ���

����2008���𣬾����������Ϲ����ٱ�ëС�����ຣʡ�й��쵼���̹��ᣬ����̰�۹�������Ԫ��6��֮��ëС�����ຣʡί��ί����������ί��ǵ��쵼��λ�ϱ��м�ί�������顣

���������䱻��ְ��������֯�����20����ǰ��ëС����ǰ�ຣ�����ִ��ڵ�λ��ִ����λ�Լ�������ҵ����ָ��Ⱥ��·�߽���ʵ�����Ҫ����Ⱥ�ڵġ����һ�������Ϊ������롱����ʵ��ʵ�Ĺ�����Ⱥ���������ܵ�Ⱥ��·�߽���ʵ����������±仯���³�Ч���ľ߷�����ζ���ǣ�Ⱥ��·�߽������һ������δ���꣬ëС���ͺ�Ȼ��̨�ˡ�

����ʱ���ݵ�����ǰ����ëС����ȥ������ҵ���³�ְ����ְ��������ί��ǡ����г�һְʱ����������۹�����ҵ���г������������ڴ�������Ϊ��������������һ�ɱ������·硣

����������ҵ(6001168)��2009��4��25�շ����ġ����ڶ��³���ְ�Ĺ��桷�ƣ���ëС��������1985���ѧ��ҵʱ�������뵽��˾��ǰ������ɽ����ֹ����������Ϲ�˾�쵼��λ�������������Σ��ѽ�������ְҵ����������Ҫ��ʱ����o��˾����ҵ���ڼ䣬������ȫ��˾�����˴���Դ�ݽ��Ϳ�ɽ��ҵ����������ɫ��ҵ���ڵĵȣ����������ɷݹ�˾�ͽ����ִ���ҵ�ƶȣ��������ɺ���Դ����ս��ʵʩ����2007����״ι����������е�һϵ���ش�ʱ�̺�ת�ۣ�Ϊ������ҵ�Ĺ淶�����ͳ�Զ��չ�춨�˼�ʵ�Ļ�������

�����ɴ˹�֮��ëС������ʵ�ִ���ҵ�ҵ���������Ļ���ת�������������ƶ�������ҵ��Դ�����������ɹ������йأ�Ȼ����21��������������ǰ���ѵ��鷢�֣���λѸ��������������ǣ��䷢������ȴ��������ҵ��������ҵ����Υ����Ƶĺ�ɫ�������С�

����ʱ�£����ײ²�ëС�����ܵ������������ְ������ҵ���³���ְ����Ϊ�йأ���û������������ҵIPOΥ����Ƶ�Ļ�����ࡣ

����ʵ���ϣ��й�������ҵIPOΥ��������У���������ǰ���Ѿ����ܹ�ע������ʱ���Ѿ���������֮�ã��ڷ�ȥ��ʷ����֮���ڽ�����������������ҵIPO���и��Ƶ���������Ȼ�����˸��ܵ�ǿ����

��������Υ�����������ϳ�����Ʊ

����2003�꣬������ҵ�ֱ�������迥Ͷ������˾������ʵҵ��˾��άά���Źɷ�����˾�������й��ʱ�ó�̳�ʵҵ����˾(���Ѹ���Ϊ�½����ǹ�����Դ����˾)��New margin Mining Co., Limited��China Mining Partners Ltd.���Ϻ�������ҵͶ������˾���ຣ�����Ķ���ó�ɷ�����˾����«��ʢԴ��ҵ����˾9�Ҿ�����Ͷ����ǩ��������ҵ�ɷ�����˾�����������ɺ�ͬ�顷�������Ϲ�������ҵ���������Ĺ���19,000����¹ɣ��Ϲ��۸�Ϊÿ��3Ԫ��

����2004��3��1�գ��ຣʡ���������·�������������ҵ�ɷ�����˾��������������19,000��ɷ���ͨ��ͨ�ɵ�������(�����[2004]02��)����������ҵ��ÿ�ɷ��м۸�Ϊ3Ԫ����������19,000��ɷ���ͨ��ͨ�ɡ�

����2004��4��2�գ������·���������ͬ��������ҵ�ɷ�����˾תΪ����Ͷ�ʹɷ�����˾��������(������[2004]438��)��ͬ�Ȿ��˾�˴ζ�������������������ҵתΪ����Ͷ�ʹɷ�����˾���ɷ�����Ϊ32,050��ɡ�

����2004��4��16�գ�������������ҵ�˷��ˡ��л�����̨�۰���Ͷ����ҵ��֤�顷(����������A��[2004]0036��)��

�������ܱ����Ͽ�������ҵ���ζ������������Ͱ�������˴ӵط����������������������ʵ����������ȴ������Υ�������ʲ��������������©����

�������й�����¶��������ҵ��������Ƹ����ʲ������н����Ϊ�����пƻ����ʦ����������˾(�³��пƻ�)���ʲ���������Ϊ2003��6��30�գ�2003��11��28���пƻ���������ҵ���ߡ��ʲ����������顷(�пƻ���������[2003]052��)��

����Ȼ��������Ѱζ���ǣ��пƻ����������澹����2006��9��29�ղű��ຣʡ����ί[��]�����ͳ[2006]194���ļ������������ʲ�������Ŀ����������������Ϊ��Ч����������������ȣ����ʲ������ں������ʵ��������

��������Ӧ�þ����׳Ƶġ����ϳ�����Ʊ����ҵ����ʿЦ�ơ�

���������콡���ʦ����������˾2004��5��27�ճ��ߵġ����ʱ��桷(�����֤����[2004]559��)������������ҵ����������ɵ�ʱ��Ϊ2004��5��20�ա�������һ�죬9�Ҿ�����Ͷ�����Ͻɵ�����ע���ʱ��ϼ�19,000��Ԫ�������ɣ� �ۼ�ע���ʱ�ʵ�ս��Ϊ32,050��Ԫ��

�����������ʲ����������취��(�취)��ȷ�涨�������ʲ�����������������ʲ���顢�������㡢��֤ȷ�ϳ�����У������ʲ������������ܲ���Ӧ�����յ�ռ�е�λ���͵��ʲ����ӽ��������֮������ʮ��������֯��ˡ���֤��Э�̣�ȷ���ʲ�������������´�ȷ��֪ͨ�顣

�����������ʲ����������취ʩ��ϸ��һ���涨�������ʲ������������ܲ��Ž����ʲ��������������Ƿ�������߹涨���ʲ����������Ƿ��������ʸ������ʲ�����©���������ȾŸ����������֤�������棻��������������ռ�еĹ����ʲ����������Է�ռ���ʲ�����Ϊ�������з���Ч�������취����˵��������ָ�����ʲ�ռ�е�λ����ҵ���ܲ��š������ʲ������������ܲ����Լ�������λ��û�а��ա��취������ϸ��Ĺ涨���ȷ�ϣ��þ�����Ϊ��Ч��

����ҵ����ʿָ�����ຣʡ��������2004��3��1��������������ҵ��9�Ҿ�����Ͷ���߰�ÿ��3Ԫ��������ʱ������ʲ����������δȡ�ø�������ʲ�����ְ�ܲ��ŵ���֤ȷ�ϣ�����ȱ�����ݡ�

����ͨ�������ǣ��ʲ�������ɺ�һ���ڵ�һʱ���ϱ��������ܲ���ȷ�ϡ��пƻ����ߵ��ʲ��������棬���Ӧ���ຣʡ����������������ǰ����йر��������� ��

�������⣬�����ʲ������������Чʹ������Ϊһ�꣬�ຣʡ����ί[��]�º��ϵ������������2004��11��29��ʧЧ��������֮����ϲ��������пƻ����ߵ��ʲ�������������������������Ч��

������ҵ���������пƻ�����æ�ϸڡ�

����������ҵ��¶����˾��2003��������������ʱ���пƻ����������ʲ�����ծ�;��ʲ��ļ�ֵ�������������ˡ�������ҵ�ɷ�����˾�������ɺ�ʵ�ʲ������ʲ�������Ŀ�ʲ����������顷(�пƻ�������������ҵ�ɷ�����˾�й�˵����1-1-239[2003]��052��)��

�������пƻ�����������2003��6��30��ֹ��������ҵ�ʲ�����ֵ96,782.7��Ԫ��������������ֵ96,894.2��Ԫ��������ֵ101,043.9��Ԫ����ֵ4,149.7��Ԫ����ֵ��4.28%����ծ�����ֵΪ64,526.2��Ԫ���������������ֵ64,547.8��Ԫ��������ֵ64,547.8��Ԫ�����ʲ������ֵ32,256.5��Ԫ��������������ֵ32,346.4��Ԫ��������ֵΪ36,496.1��Ԫ����ֵ4,149.7��Ԫ����ֵ��Ϊ12.83%��

�����������ʣ������ʲ������淶Χ��������ҵӵ�е������ʲ����䵱ʱӵ�е�̽��Ȩ���ɿ�Ȩ�����������ʲ���ȻҲ�DZ��������ݡ�

������̽��Ȩ�ɿ�Ȩ�����������а취��������ҵȨ����ת�ù������й涨����ת�ù��ҳ����γɵ�̽��Ȩ���ɿ�Ȩ�����������������������ɹ���Ժ���ʿ�����ܲ��Ŷ��������������ȷ�ϣ�̽��Ȩ���ɿ�Ȩ������ָ̽��Ȩ���ɿ�Ȩ�Ǽǹ�������������̽��Ȩ���ɿ�Ȩ��������������̽��Ȩ���ɿ�Ȩ����Ϊ���������ʿ�����ܲ��Ű��շ�����ϽȨ���ù��ҳ��ʿ��鲢�Ѿ�̽������صĿ�ҵȨʱ��Ӧί�о��й���Ժ���ʿ�����ܲ����϶����п�ҵȨ�����ʸ�������������п�ҵȨ������

�����й���ҵ����Э��ëŮʿʮ�ֿ϶��ظ����ߣ����пƻ������������û��ȡ�ÿ�Ȩ�����ʸ�����пƻ������������ʲ��漰����Ȩ������Ԯ�����п�Ȩ���������н��������Ч�����������

�������߲�֤���֣�����2007��7��23�գ�������Դ�����й���ҵ����Э����վ�����ġ���ҵȨ��������78 �ҡ������й���ҵȨ����ʦЭ��ִҵ��Ա��λ��¼���У���û���пƻ���

����©������

���������пƻ�û�п�Ȩ���ʣ���������Ȼ��������ҵ����̽��Ȩ���ɿ�Ȩ�����ʳɹ���ר���������ڵ������ʲ�������������

�����ݹ�˵���飬�пƻ���������ҵ�����ʲ���ֵ�����ľ��巽ʽ���£� ����2003��6��30��ֹ��������ҵ�����ʲ������ֵΪ8004.9��Ԫ�������������ֵ8004.9��Ԫ������ֵ8004.9��Ԫ��

�����������������ҵ�����ʲ�������

�����Դˣ����������Ȩ�����Ž�����ѯ��������Դ�����ɷ���ר��29��ר�ҶԼ����������Ĵ��ǣ������������ڶԿ�Ȩ��������ʱ���ܼ������ֵת������ֵ�������������ں�����������

��������ѯ��������ҵ��Ϊ����2003�궨������ʱ�����������ʲ�����˾ij�ڲ���ʿ�ش𣺡������ʲ��ڶ�������ǰ�Ѿ�������һ�Σ������ٴ���������

������˾�ڲ���ʿ�Ļش������������ҵ��������ʱ�ʲ�������û�а������ʲ����������ڡ�

�������й�˵���鿴��������ҵ�����ʲ���ȷ��ǰ�й�������������ʱ�䷢���ڹ�˾���������2000�� ��

����2000��11��20�գ��з��ʲ������������ι�˾Ϊ�����������δ��������ұ��������ɳ��ɫԺ�����ʵҵ��������������ҵ�����ˡ�������ҵ�������ι�˾����������ɷݹ�˾��Ŀ�ʲ��������桷(�з�������[2000]��029��)��

���������ǣ��з��ʲ���˾�����������й������ʲ����������������2003��˾��������ʱ�Ѿ�ȫȻʧЧ��

�����������ʲ�

�����пƻ�Ϊ������ҵ�����������������ʲ������������ڲ��߱���Ȩ�����������⣬��ʵ���������Ҳ��ʧ���ʡ�

����������ҵ2006��6��12�շ����ġ�������ҵ�ɷ�����˾2006��ȵ�һ�ڶ�������ȯļ��˵���顷��ʾ��2003��12��31�գ�������ҵ���ʲ�Ϊ411,516,515.14Ԫ������ʵʩ��������ǰ���ܹɱ�13050��ɼ��㣬�ۺ�ÿ�ɾ��ʲ������ֵΪ3.15Ԫ��

�����пƻ�2003��11��28�ճ��ߵ�����������ʾ��������ҵÿ�ɾ��ʲ�����ֵ2.797Ԫ���������������ֵ���12.83%��������һ��ֵˮƽȴ���Ե��ڹ�˾2003��12��31�վ��ʲ������ֵ����������ֵ��ÿ�ɾ��ʲ�����ֵ�ۼ���11.3%������ȷ���Ķ��������۸�ÿ��3Ԫ����ң���ÿ�ɾ��ʲ������ֵ��4.9%��

����ҵ����ʿ����������ֵ�������ֵ���ڲ����������ģ�������깫˾��Ӫ���𣬾��ʲ�����ֵ���������ֵ���Ǻ����ġ�����˾û�з�����������ֵ�;��ʲ���ֵ�������ʮ�ֺ�����

����������ҵ��˾���������ι������������������˾2002�꾭��ƾ�����Ϊ76��292��503Ԫ����ȫ��ɶ������ֽ����0.4��Ԫ��2003�꾻����154,230,609.07Ԫ�������ֽ����1.3��Ԫ��

����������ҵ��������ǰ�ܹɱ�Ϊ13050��ɣ�����ɶ�ÿ�ɳֹɳɱ�Ϊ1.11Ԫ���ݴ˲��㣺������ҵ2002��ÿ������0.59Ԫ����ϢͶ�ʻر���27.61%��2003��ÿ������1.18Ԫ����ϢͶ�ʻر��ʸߴ�89.74%��

�����ɴ����ۣ�2002�ꡪ2003�꣬��ʹ��ɫ������ҵ���ڲ������ȣ�������ҵҲ�����ھ�Ӫ���� �����ڸ߳ɳ���ӯ��������ǿ��Ͷ�ʻر��������ʹ�˾��

������Ȼ��˾ʵ��������Ϊʲô�пƻ��ڳ�����������ʱ���빫˾�����Ƚ���ʱ����˽ӽ��������£����־��ʲ���ֵ���ھ��ʲ���ֵ���쳣����أ�

����ҵ����ʿ�������пƻ��ʲ�����֮���Գ������������������������������ijЩ���費����ȷ�йأ���ֵ�����빫˾�������ھ�Ӫ��չʵ�����������û��ע���˾���ʲ������Ѿ�������Ҫ�仯��������ʵ�������Ӧ������ֵ������

����ҵ����ʿָ�������������ҵ��ʱ���չ����ʲ��������������������ɶ�������ǰ�ύ�ຣʡ����ί��֤ȷ�ϣ����������ֵ����Ա��⡣����������ҵû���ϸ�������س�������ʧ���ʵ������Ͷ��������۸�ƫ�͵Ĺ�ʧ����ء�

�����������ʲ����������취ʵʩϸ�涨����ʹ�������ʲ������������ܲ���ȷ�ϵ��ʲ���������� ����Ч���ڣ��ʲ����������仯ʱ��ԭ�����������ʲ�ռ�е�λҲ�ɸ��ݲ�ͬ�������ԭ��������������Ӧ����������

�����ź����ǣ����ຣʡ����������2004��3����������ҵ��������֮ǰ���������пƻ�����������ҵ����û�и��ݹ�˾���ʲ��������仯�˵�ʵ���������������Լ������������۽��б�Ҫ��������(21������ ������zhuym@21cbh.com)

������������ҵ�ɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�