海油开发重启 中海油服月涨四成市值超千亿

徐亦姗 谷枫

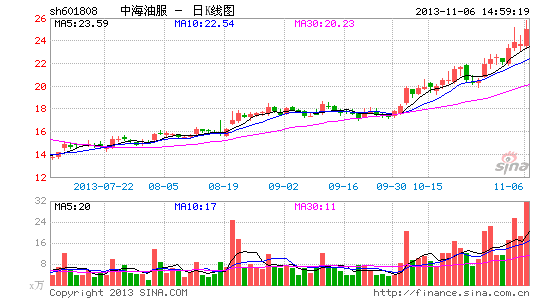

行业景气度持续飙升下,中海油服(601808.SH)倚靠“油改”题材,迅速跃升为四季度A股黑马,股价由9月末的17.74元一路拉升至25.01元,月累计涨幅约达40.98%。11月6日,中海油服股价报收25.01元创近两年来新高,全天涨幅5.53%。股价飙升下,中海油服市值迅速扩大至1124.27亿,较10月初增加约326.81亿市值。

股价启动背后,中海油服靓丽的基本面无疑是上涨的主要动力。前三季,中海油服营业收入同比增长24.4%至203.11亿元,净利润同比增长40.1%至53.63亿元,超出机构预期。

在深圳某私募投资人士看来,中海油服市值劲翻背后,是机构把周期股当做成长股炒作的典型模式,“在四季度创业板泡沫见顶之际,以基金为主的机构再度回归蓝筹股的怀抱,但市场固有的成长股偏好风格并没有变,在机构的热捧下,近期不少业绩较好的周期股开始迈向成长股估值水平了。”

不过强周期影响下,也有业内人士提醒要注意油价波动风险:“行业趋好时候油公司、油服公司都会加大资本性开支,一旦遭遇油价急剧下降,作为重资产企业,前期巨大的资本性支出,可能导致巨额的亏损。”西南石油大学经管学院一位资深教授表示。

东海油气开发带来机会

作为“重资产”类油服公司,中海油服盈利增长明显地取决于自身资本开支扩张、产能利用率和设备租金水平,业绩呈现很强的周期性。

2013年国际油价维持高位震荡,据Barclays预计2013年全球油气勘探和生产的资本开支为6780亿美元,较2012年增长约10%。“当市场维持较高油价水平,油公司具有开发价值的储量会随之增多,相应的就要增加产能建设,增加投资,资本性支出就增加,从而提升油服公司的订单和工作量。”上述教授对记者指出。

受益于前三季度产能迅速扩充,在饱满订单刺激下,中海油服报告期内经济效益大幅提高。其中,钻井平台作业日数达9345天,较同比增长15.7%;此外船舶服务、物探勘测等板块业绩也均同比上涨。

其中,作为中海油总公司旗下油服上市平台,中海油服高度依赖中海油(00883.HK)对其的收入贡献,2010年至2012年,中海油对该公司的收入占比分别达61%、60%、63.4%。

“国内‘十二五’规划加大了对海洋油气开发的投入,近期东海油气开发已经重启,南海油气开发则有望进入新阶段,而以中海油为代表的石油企业对海上石油开发随之进入快速扩张时期,这给中海油服带来了极大发展机会。”一位长期跟踪该公司的资管系券商石化行业研究员对记者指出。

“由此预计国内海上油田服务市场工作量将稳定在一个较高水平。未来随着中海油继续加大勘探开发力度,加强南海深水勘探,物探和钻井工作量将增加,对油田技术和船舶服务等的需求也将增加。”前述研究员进一步对记者指出。

10月30日,中海油服新签三座钻井平台订单,在手订单充足。“2013年下半年,公司的作业合同已全部落实,公司对完成全年的经营计划充满信心。”中海油服在半年报上指出。

机构撤离创业板转向周期股

伴随行业景气度不断提升,基金为主的机构投资者早在三季度提前对中海油服进行布局。根据同花顺IFIND数据显示,三季度末除大股东外,机构持股总计达13874.2万股,较二季度增长1386万股,机构持股筹码大幅集中。

对此,三季度增持了该股的博时基金[微博]人士就告诉记者,在三季度创业板泡沫见顶之际,优先增持了以石化化工为代表的周期性行业配置,结合业绩估值等基本面因素,精选了政策热点方面个股提前进行布局。

“从政策方向来看,页岩气、海洋油气将成为能源行业未来的发展重心,三桶油已经逐渐将重心转向该领域,资金投入、设备研发、技术升级工作正在紧张有序的开展,伴随深海油气开发力度的增加,油服行业巨大的市场容量将会逐渐释放。”中投顾问能源行业研究员宛学智对记者指出。

“从近期个股情况来看,油改概念已经接替土改成为市场持续热点,今天明显有超短线资金进场推动,这个时候,如果前期没有持有最好就不要再参与操作了。”前述私募人士向记者提醒道。

进入【中海油服吧】讨论