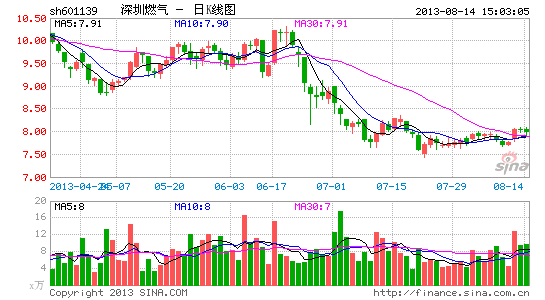

����ȼ���ϰ��꾻�����ij� ��Ȼ���۸�������

�������ڹܵ���Ȼ������������������Ĺ�ģЧӦ������ȼ��14��������¶���б���ʾ�������ϰ���Ӫ����3.68%��40.71��Ԫ����������ͬ������37.38%���ﵽ 5.03��Ԫ������ÿ������0.25Ԫ����������Ȼ���۸ĵ���ʵ���Ҳ����˾δ����չ������Щ����ȷ���ԡ�

������Ȼ����Ϊ�����Դ����Ȼ�����硢��Ȼ���ȵ���������Ȼ�������Ȳ�ҵ��չ�õ����ҵĴ������֡�����ȼ��Ҳץס�������ӿ�ȼ���ܵ��Ľ����ٶȣ�������ȼ���糧��Ӧ��Ȼ����

�����б���ʾ���ϰ��깫˾���(�����������)ȼ���û�����3.7�����������12%��ȼ������1.36�������ף�ͬ������32%�����ȼ����˾������ʵδ����ɹ�������Ȼ������ԼΪ8�������ס�

�������⣬��˾�ϰ�������4��ȼ��Ͷ����Ŀ���ֱ��ǣ�1.������ȼ��Ȼ������˾����Ҫ������ʡ�����س��йܵ���Ȼ����Ŀ�Ľ������Ӫ��2.�Ž����ȼ������˾����Ҫ����Ͷ�ʡ����衢��Ӫ�����Ž����ؽ���ҵ������Ȼ��������Ŀ��3.�Ͼ���Դȼ������˾����Ҫ�����Ͼ�����ˮ�غͷ��ͷ﹤ҵ�������ܵ�ȼ����Ӫ��4.����������ȼ�����Դ����˾����Ҫ�������ڼ��ܱߵ�������վ��Ŀ��

���������ϰ���ҵ����ã�������½����������Ȼ���۸�Ҳ����˾��δ����Ӫ����һ�����ա�����6��28�գ����ҷ���ί�����ϵ����طǾ�������Ȼ����վ�۸��ڸ���Ȼ�����β�ҵ������ѹ����

��������ȼ��ָ������Ϊ��Ȼ���ն����۹�˾����ȻĿǰ�㶫��������Ȼ���۸��ݲ���������δ����ʱ�������ڽϴ�IJ�ȷ���ԣ������Ȼ����վ�������۸���̵����������˾Ͷ�ʵ���Ȼ��Һ��������ȼ����ҵ��չ���̿ͻ��������г����۴����ϴ��Ѷȣ����⣬��Ȼ������۸�ĵ���Ҳ���ڲ�ȷ���ԣ�����2013���Ժ����۸��糧����Ȼ���۸��д���������۲���ȷ�����Թ�˾��δ����Ӫҵ��Ҳ�����˲�ȷ���ԡ�

����������ȼ���ɡ�����

���ר��

�������ĵ��˻�����

- ����õĵ�Ӱ�����е�Ӱ

- ��¼�����ȵ㣺�������

- ���������ɹ����ݿ�����

- ���۾������£���������

- ����������Ϸ����������

- ���˶�ϲ���ɵģ���ɻ�

- ��ʬ���³�����ʬ��ż

- �Ѷ�����ѣ��������ֻ�

- ���Կ���Ȥζ����������

- �������е��㣺���ι���

- ���ֺ���������ѣ�����

- �����ȱȿ�����������

- ������ָ�⣺��ɫ���

- Ȧ���������������ս

- ð�ս���������տ������

- ������Ϸ������������