广汇能源筹划回购 公司转型业绩将节节攀升

唐明

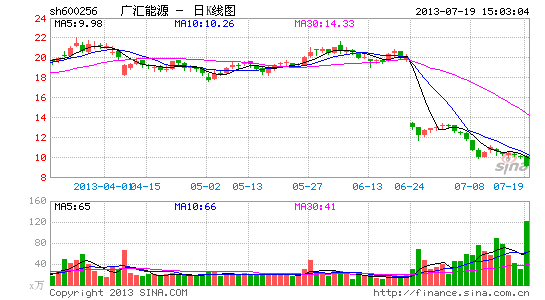

7月22日广汇能源(600256.SH)在未公告的情况下突然停牌,此前一个交易日(19日),该股放出天量,并以跌停价9.04元/股报收。

自2009年底开始,广汇能源股价一路飙升,从最初的20元/股下方,直升至今年最高价59.54元/股(复权价),市值翻了三番,被很多投资者视为“大牛股”,然而19日的跌停和22日的突然停牌,令各方惊疑不已。

22日晚,广汇能源发布公告称,因公司正在筹划以集中竞价交易方式回购股份的相关预案,经公司申请,本公司股票于2013年7月22日开始停牌。“公司承诺:将尽快确定是否进行上述重大事项,将不迟于2013年7月29日披露相关公告并复牌。”

有刚赴新疆调研归来的证券分析师称,现在的形势对广汇能源是道槛,如果它能顺利从“卖煤的”转型为煤气油三种资源产品提供商,那么公司业绩将节节攀升;然而这种转型对公司管理、人才储备等要求比较高,不是光花钱就能办到的。

“由于今年煤价暴跌,以往广汇业绩增长的动力突然熄火,就像赛车进入中转站一样,需要给它加加油、辅助一个更熟悉赛道的老师,它才能继续高速奔向终点。”上述分析师说。

今年5月底,广汇能源公告称,公司与壳牌签署合作意向书,双方愿意探讨以适当的合作方式(比如组建合资公司等)来运营项目的可行性,公司将在本意向书签署后的4个月内促成签订一份具有约束力的合作协议书。

转型之路

广汇能源是新疆最大的煤炭资源供应商之一,在新疆准东、哈密等地拥有储量百亿吨级的大煤矿。2009年后,公司通过公路运输,不但抢占了新疆本地煤炭市场的巨大份额,还将销售触角伸到了甘肃等地。

那时,由于煤价高企,广汇能源及大股东广汇集团获取了丰厚的利润:2010年广汇能源净利润为6.88亿元、2011年升至9.76亿元、2012年仍达9.64亿元。

今年6月,中国神华、中煤集团等国内煤炭集团突然两次大幅降低自己的煤炭出厂价,并拉低秦皇岛等标杆煤炭市场的价格。7月17日的环渤海动力煤价格指数显示:本期5500大卡动力煤综合平均价格报收583元/吨,环比上周下跌9元/吨,为2012年8月1日以来单周最大跌幅。这一价位较2011年6月的850元/吨下跌31%。

于是新疆和甘肃等地煤价也一路走低,区内“老大”的广汇能源业绩难免受到了影响。

对于这种市场波动,其实广汇能源高层早有预期,并从2010年开始,就开始谋划如何向煤炭下游产品领域延伸,以获取更高的利润。

2012年底,广汇能源宣布公司旗下位于新疆哈密的煤化工生产基地正式投产,并在2013年一季度获取了丰厚的收益――当期公司净收益达5.26亿元,同比增长了150%。

然而4月6日,广汇能源的爆炸事故令转型之路充满变故。“煤价下跌、煤化工停产,业界开始担心公司二季度,甚至全年业绩是否能达到目标,随之,股价开始大幅下滑。”上述证券分析师称。

为了维持股价,于是22日广汇能源公告称将筹划以集中竞价交易方式回购股份的相关预案。

谁来辅助转型

2002年,广汇集团董事局主席孙广信为广汇能源(当时还称广汇股份)的能源转型设计好发展之路,即以LNG为切入口,在向上游煤炭、天然气领域扩张的同时,向下游消费市场扩张。

随后的十年中,广汇能源不但拥有了百亿吨级煤炭、数十亿立方米天然气和大量石油储量,而且在江苏启东、宁夏中卫等地建立起LNG中转、进口基地,成为国内唯一的民营煤气油供应商。

“广汇能源拥有很好的资源条件和区位优势,公司发展战略也十分高明,然而公司的发展更重要的是执行力,广汇能源现在亟需外力助其转型。”上述分析师坦言。

他认为,广汇能源以非油气领域背景的资质,能在高度垄断的油气领域获得资源突破的成功实属不易;然而当进一步深入时,开始遭遇管理、人才储备等各方面的瓶颈。

而最大的佐证就是4月6日煤化工基地的爆炸,“制造业讲究精细化管理和人才储备,显然仅仅十岁的广汇能源积淀还很薄弱,这个基地还很粗放化”。

然而,广汇能源的优势还是很令同行羡慕,壳牌就谋划入股其位于江苏启东的LNG项目,并愿意在这个项目的一期工程中提供初步的、必要的技术及商务支持。

据了解,启东LNG项目将分三期建设,一期的设计能力为每年60万吨,主要为LNG存储与转运;二期的设计能力为每年150万吨,具备LNG进口接卸能力;三期的设计能力为每年350万吨,具备气化管输系统设施与管道外输能力。其中项目一期已取得国家发展和改革委员会的支持和江苏省能源局的原则性同意,并将在年内开始建设。

而壳牌计划入股的是150万吨的二期项目,它比一期项目规模扩大了一倍有余。

“听说,广汇还在和中石化接触,谋划在新疆与后者合资合作,以自己丰富的煤炭资源为筹码,获取中石化在煤化工项目的建设、生产和销售等多领域的支持。”上述分析师透露。

(本报记者何清对本文亦有贡献)

进入【广汇能源吧】讨论