����鶨��ʧ�ܹɼ��µ� �����˹�Ȩ����ƽ�ַ���

����7��1�����䣬�����(002306.SZ)����ƣ����ڽ��ڹ�˾�����г��ɼ۱��ֵ��ԣ���˾2012��ǹ��������Ϲ������������Ļ���չ����(���ϻ�)��Ϊ�����Ϲ����սϴ�˫�������Ϲ����˴�ɹ�ʶ����˾������������������ļ���

���������ƻ��������Ӿ��������ʽ���ž��棬�����Ź�˾ҵ���»��ɼ��µ�����˾���������������µ����ҹ�˾�عɹɶ���ʵ�ʿ������Ͽ��Ľ��ڹ���ѺҲ�����Ŵ��������ߣ��������й�˾ǿ��ƽ�ֵķ��ա�

���������ʽ�ƻ�����

����ȥ��12��14�գ�����鹫���ǹ������з���������7.52Ԫ/�ɵļ۸ǹ�������6000��ɣ�ļ���ʽ�4.51��Ԫ��ȫ�����ڲ��������ʽ𣬱��ηǹ�������ȫ���ɽ������Ļ���չ�������ֽ�ʽ�Ϲ���

����ֵ��ע����ǣ��˴ζ��������÷��������Ļ������������ԨԴ�����߹�ͬ���н����������Ĺɷݣ�ռ�ȷֱ�Ϊ70%��30%������֮�⣬�������Ļ��Ĺɶ����������쳥��Ϊ�����ķ����˹ɶ������������ʱ���������쳥���ֱ�ռ��0.28%��4.41%���������쳥2010�껹�������������ǰʮ��ɶ��������

�����Ӽ۸������������˴ηǹ������е�Ϊ7.52Ԫ/�ɣ����������ȥ�����ʵʩ��ÿ10����0.8Ԫת��10�ɷֺ췽������˾�������̼�Ϊ3.10Ԫ���ɼ��붨���۸���ȵ��ҽ�20%��

����Ⱥ��֤ȯ��¶ָ�������������������չ��ʲ���Ͷ�ʵĽ��Ƚϴ���˼��貹���ʽ�Ӧ�Թ�˾δ���ķ�չ����һ��ҵ�����Ϊ���˴ηǹ�������ļ���ʽ���Ч���乫˾�ŵ�������ż���ҵ̬ͬ������������

�������ǣ������������Ӿ��������ʽ���ž��档��˾2012���걨��ʾ����˾��Ӫ��ֽ���������Ϊ1.59��Ԫ�������ڹ�˾Ͷ�ʻ�ֽ���������Ϊ��֧��4.26��Ԫ�������ֽ��ֽ�ȼ��ᄏ���Ӷ��Ϊ-612.65��Ԫ��������˾�ֽ���״���Խ�Ϊ���š���������3��31�գ���˾�����ϵĻ����ʽ�Ϊ1.69��Ԫ�����ڽ��Ϊ1.68��Ԫ��Ӧ��ծȯ4.75��Ԫ��

���������µ�����

���������2012�깲ʵ��Ӫҵ����13.79��Ԫ��ͬ������11.66%��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����1.1��Ԫ��ͬ������16.64%����ҵ�������г��ձ�Ԥ�ڡ�

���������������ھ������Ƶ��ٺ͡��������ѡ��ܴ��������Ӱ���£������ҵ���ܵ����س��������һ���ȣ���˾�����7000��Ԫ��������龭Ӫ��ʷ�ϵ����һ�����𣬲��ҹ�˾Ԥ�ƽ����ϰ������һ������

��������Ӫ��תֱ�µ�����£����������������عɹɶ��Ͽ���һ���ж��˿��������Ͷ�ʿع�����˾�Ⱥ�3�η���������ֹ�˾�ɷݣ����������ϼƴ�4000��ɡ�

�������ͬʱ�������������������µ����õȼ���������Ԫ������������˾(�³ơ���Ԫ���š�)�����������������棬���ѽ���������峤�����õȼ���AA���µ���AA-����������ծȯ���õȼ���AA���µ���AA-��������չ������Ϊ���档

������Ԫ���ųƣ�Ŀǰ�������ŵ�ʿ���״̬��δ����˾��¥ҵ��ӯ��������ڽϴ�ȷ���ԡ�

��������������������ڹ�˾ծȯ���С����С������й����˵�֪ͨ���涨����˾ծȯ��Ϊ�ع���Ѻȯ�ı�Ϊ����������ծȯ��������AA��(��)���ϡ�Ҳ����˵����������������������ծȯ����������AA�����£��乫˾ծ������Ϊծȯ��Ѻʽ�ع�������Ѻȯ��

������Ȩ��Ѻ����

��������֪��������������˾�عɹɶ���ʵ�ʿ������Ͽ��ĸ����ʲ���ҪΪ�������е������ɷݡ�������ʾ���Ͽ����˳�������鹫˾�ɷ�11078��ɣ�ռ��˾�ܹɱ���27.70%��ͨ�����������Ͷ�ʿع�����˾(�Ͽ��ֹ�90%)���й�˾�ɷ�3902��ɣ�ռ��˾�ܹɱ���9.76%���ϼƳ��й�˾�ܹɱ���37.46%��

�������ǣ��Ͽ��ѽ��������еĴ�������Ȩ��������Ѻ����������1��18�գ��Ͽ��Ѿ�����Ѻ��ֱ�ӳ��й�˾�ɷ�9078��ɣ�ռ��˾�ɱ��ܶ��22.70%���Ͽ�ͨ������������ӳ��е�3902����У���3900��ɴ�����Ѻ״̬��

����ֵ��ע����ǣ��Ͽ�ÿ����Ѻ�Ķ���������У��������й�˾������Ʊ��Ѻ�����й�˾��������������˵���ô�����Ѻ�ʸ��ߣ��ܵ��ļ�ܸ��ٵ��ŵ㡣������Ʊ��Ѻ�����й�˾�Ĵ��������ʳɱ��ߣ�������Ѻ�Ĺ�Ʊ��ֵ����ƽ����ʱ���б�ǿ��ƽ�ֵķ��ա�

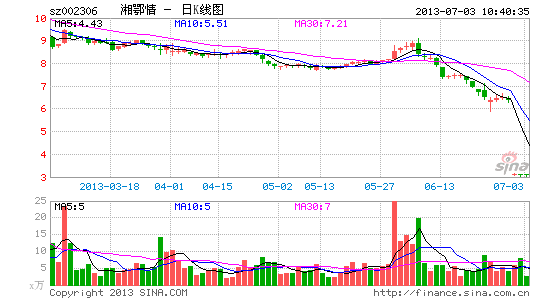

������������6��4�������������ɼ����ۼ��µ���30%���������̼۽�Ϊ3.10Ԫ��������ҵ����ʿ�����ߣ���������ɼ۳����µ����������ű�ǿ��ƽ�ֵķ��գ�Ϊ���ⱻǿ��ƽ�֣���Ҫ�����ֽ������Ѻ�ɷ�������

�����������ɡ�����