ЫЋЛуКЃЭтТђжэШчвтЫуХЬ ЕЭМлЪеЙКИпМлзЂШыAЙЩЪаГЁ

ЁЁЁЁМЧеп ЗННјаТ

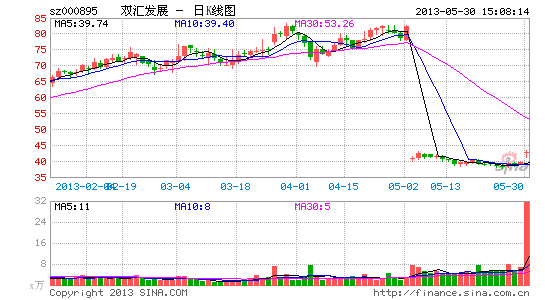

ЁЁЁЁШеЧАЃЌжаЙњШтжЦЦЗЩњВњЩЬЫЋЛуЙњМЪПиЙЩгаЯоЙЋЫОЭЌвтГтзЪдМ47вкУРдЊЪеЙКЪЗУмЫЙЗЦЖћЕТЪГЦЗЁЃШчЙћНЛвзЫГРћЃЌНЋГЩЮЊжаЙњТђМвЖдУРЙњЦѓвЕЕФзюДѓвЛзкЪеЙКАИЁЃЪеЙКЗНЫЋЛуЙњМЪПиЙЩЪЧЫЋЛуЗЂеЙ(000895)ЕФПиЙЩЙЩЖЋЃЌвВОЭЪЧЫЕЃЌетзкЪеЙКгыAЙЩЕФЫЋЛуЗЂеЙВЂЮожБНгЙиЯЕЁЃЕЋЪаГЁдЄЦкЃЌЪеЙКЭъГЩКѓЃЌЫЋЛуЗЂеЙЕФПиЙЩЙЩЖЋЛсАбетПщзЪВњзЂШыЩЯЪаЙЋЫОЁЃШєЮДРДПиЙЩЙЩЖЋАбДгУРЙњЕЭМлЪеЙКЕФзЪВњЗХжСAЙЩЪаГЁИпМлзЂШыЃЌЕБжаЕФЛёРћЕБШЛЪЧВЛЗЦЕФЁЃетЛђаэе§ЪЧЫЋЛуЕФШчвтЫуХЬЁЃ

ЁЁЁЁЫуХЬвЛЃККЃЭтЪеЙКжэШт

ЁЁЁЁзЪСЯЯдЪОЃЌЪЗУмЫЙЗЦЖћЕТЪГЦЗГЩСЂгк1936ФъЃЌЪЧЪРНчзюДѓжэШтЩњВњЩЬЃЌФПЧАдкШЋЧђ12ИіЙњМвПЊеЙвЕЮёЁЃ

ЁЁЁЁИљОнДЫЧАЙЋВМЕФ2012ФъВЦБЈЃЌИУЙЋЫОгЊЪе131вкУРдЊЃЌгЊЪеРДдДжївЊЗжШ§ПщЃКжэШтЁЂЩњжэКЭЙњМЪвЕЮёЁЃЩњжэвЕЮёУПФъгадМ85.1ЭђЭЗФИжэВњ1580ЭђЭЗжэсЬЁЃ

ЁЁЁЁЪЗУмЫЙЗЦЖћЕТЙЋЫОдкЯњЪлЯЪШтЗНУцгааавЕСьЯШЕФЕиЮЛЃЌЕЋИпУЋРћЕФЦЗХЦАќзАШтдђТфКѓгкОКељЖдЪжЁЃгаЗжЮіШЫЪПБэЪОЃЌЫЋЛуКЃЭтЪеЙКЕФФПЕФвВе§ЪЧПДжаЫќЕФЯЪШтЩњВњФмСІЁЃ

ЁЁЁЁФПЧАЃЌжаЙњЪЧвЛИіОоДѓЧвдіГЄжаЕФЪаГЁЃЌжэШташЧѓОоДѓЁЃЖјУРЙњЕФЩњжэЩњВњОпгаЕЭГЩБОЕФгХЪЦЃЌЧвећИіХЉвЕЪаГЁвбГЪЯжЙЉгІЙ§ЪЃЃЌМБгкАбВњЦЗЭтЯњЁЃ

ЁЁЁЁетДЮЫЋЗНЕФНсКЯНЋИјЪЗУмЫЙЗЦЖћЕТЪГЦЗЙЋЫОДјРДаТЕФЪаГЁЧўЕРКЭжаЙњЧПДѓЕФЗжЯњЭјТчЃЌЖјЫЋЛуЗНУцвВФмЛёЕУЕЭГЩБОЕФУРЙњжэШтЙЉгІЃЌдкетЕуЩЯЃЌЫЋЗНЫЦКѕЪЧЙВгЎЕФЁЃ

ЁЁЁЁЫуХЬЖўЃКЕЭМлЪеЙК ИпМлзЂШыAЙЩЪаГЁ

ЁЁЁЁвВгаЗжЮіШЫЪПШЯЮЊЃЌЪЗУмЫЙЗЦЖћЕТЪГЦЗЙЋЫОНќФъЕФгЏРћФмСІвЛжБВЛЮШЖЈЃЌетзкНЛвзЛђвўКЌвЛЖЈЗчЯеЁЃзЪСЯЯдЪОЃЌИУЙЋЫОдк2009ЁЂ2010 ФъЪЧПїЫ№ЕФЃЌ2011ФъОЛРћЪЧ5.2 вкУРдЊЃЌЖј2012 ФъНЯ11 ФъЯТЛЌжС3.6 вкУРдЊЁЃВЈЖЏЕФжївЊдвђЪЧЫЧСЯМлИёЩЯеЧЃЌЯТгЮЗНУцЕФЩњжэЙЉгІЙ§ЪЃЃЌвдМАИпЖЫЕФЦЗХЦАќзАШтОКељСІШѕгкЖдЪжЁЃ

ЁЁЁЁЩЯЪіЗжЮіШЫЪПБэЪОЃЌетДЮЪеЙКБъЕФгЏРћФмСІНЯБЁШѕЃЌЖјЧвдкУРЁЂФЋЕШЙњЕФЗжжЇЖргаЩцМАЛЗБЃЕФТщЗГЃЌЙРМЦЫЋЛудкКѓЦкЕФећКЯНЋУцСйКмДѓЕФРЇФбЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЙРМЦЫЋЛуПиЙЩЙЩЖЋетДЮДђЕФзюДѓЫуХЬЪЧЯывдКѓАбЪЗУмЫЙЗЦЖћЕТЪГЦЗЙЋЫОзЂШыЩЯЪаЙЋЫОЁЃ

ЁЁЁЁетДЮЕФзмЪеЙКМлЪЧ71вкУРдЊЃЌдЖЕЭгкAЙЩЕФЫЋЛуЗЂеЙ940ЖрвкЕФЪажЕЃЛЪЗУмЫЙЗЦЖћЕТга70ЖрФъРњЪЗ10ЖрИіЦЗХЦЃЌгЊЪеЙцФЃЪЧAЙЩЫЋЛуЗЂеЙЕФСНБЖЖрЃЌЖјЪажЕШДдЖдЖЕЭгкAЙЩЕФЫЋЛуЗЂеЙЃЌжївЊдвђЪЧAЙЩИјгшЫЋЛуЗЂеЙЕФЙРжЕНЯИпЃЌУРЙЩЪаГЁИјгшЪеЙКБъЕФЕФЙРжЕНЯЕЭЁЃ

ЁЁЁЁШєЮДРДМЏЭХЙЋЫОАбДгУРЙњЕЭМлЪеЙКЕФзЪВњгкAЙЩЪаГЁЩЯИпМлдіЗЂЃЌАбУРЙњзЪВњвдAЙЩЪаГЁЕФЫЎЦНРДЙРжЕЃЌЕБжаЕФЛёРћздШЛЪЧВЛЗЦЕФЁЃ

ЁЁЁЁЁЖЭЖзЪПьБЈЁЗЗЂздЙужн

НјШыЁОЫЋЛуЗЂеЙАЩЁПЬжТл

ЯрЙизЈЬт

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- НкВйЕєТњЕиЃКевНкВй

- бЇАдБиБИЃКГЌМЖПЮГЬБэ

- ШУФуИќЖЎДюХфЃКДЉвТжњЪж

- НЁПЕМѕЗЪЪГЦзЃКМѕЗЪЪГЮяПт

- ЫЭШ§аЧЪжЛњЃКЮвНаMT

- ЯёЫиЗчвРОЩЃКаЁаЁТЌПЈ

- ДДдьИіадЧЙаЕЃКЧЙЕФЪРНч

- БІБДЮвРДСЫЃКСњУЈИёТГ

- ТУааЖЉЗПВЛгУГюЃКПьНнОЦЕъ

- АЎУЮЯыШЅТУааЃКЬдБІТУаа

- ЯэЪмИпЧхЪгЦЕЪЂбчЃКPPSгАвє

- зюЪБЩаЕФЪжЛњKTVЃКГЊАЩ

- ЯђОЕфжТОДЃКОоЪЏДѓУАЯе

- ЭЖГіОЋВЪЃКЛЈЪНЭЖРКДѓШќ

- ХЗжоЦяЪПЗчЃКЦяЪППёБМ

- жИМтЕФХАЩБЃКжИМтНЉЪЌ

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ