бЮКўЙЩЗн6НЛвзШеЕј20% МиЗЪЯюФПБЛжИЧАОААЕЕ

ЁЁЁЁбюгТ

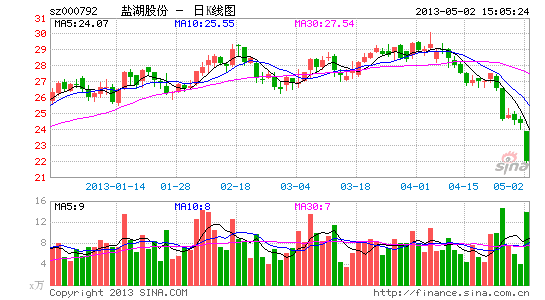

ЁЁЁЁзђШеЃЌбЮКўЙЩЗнДѓЕј9.69%ЃЌЪеБЈ21.99дЊЃЌ6ИіНЛвзШеРлМЦЯТЕјНќ20%ЁЃбЮКўЙЩЗн4дТ26ШеЗЂВМвЛМОБЈГЦЃЌЙщЪєгкФИЙЋЫОЫљгаепЕФОЛРћШѓЮЊ3.29вкдЊЃЌНЯЩЯФъЭЌЦкМѕ33.18%ЃЌЖдДЫЃЌЙЋЫОЙщвђгкМиЗЪВњЦЗЯњЪлМлИёЯТНЕМАЛЏЙЄЯюФППїЫ№ЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЪмРлгкАйЭђЖжМиЗЪзлКЯРћгУвЛЦкЯюФПДѓЗљПїЫ№6.65вкдЊЃЌ2012ФъЙЋЫОУЋРћТЪДѓЗљЯТЛЌ9.5ИіАйЗжЕужС55.8%ЃЌЕМжТЙЋЫОдіЪеВЛдіРћЁЃ2012ФъЙЋЫОЪЕЯжЪеШы82.71вкдЊЃЌЭЌБШдіМг22%ЃЛгЊвЕРћШѓ23.44вкдЊЃЌЭЌБШЯТНЕ14%ЁЃ

ЁЁЁЁНќФъРДбЮКўЙЩЗндкбЮКўзЪдДзлКЯРћгУЯюФПЩЯВЛвХгрСІЕиЭЖШыЃЌ2012ФъФъБЈЯдЪОЃЌАќРЈАйЭђЖжМиЗЪзлКЯРћгУвЛЁЂЖўЁЂШ§ЦкЯюФПдкФкЃЌЙЋЫОЯжгажиДѓЯюФПЕФдЄЫуЭЖзЪзмЖюИпДя474.33вкдЊЃЌНижС2012ФъФЉвбРлМЦЭЖШыН№ЖюЮЊ217.27вкдЊЁЃОнДЫМЦЫуЃЌЙЋЫОЮДРДзЪБОПЊжЇашЧѓИпДя257.06вкдЊЃЌЖјЙЋЫОеЫУцЩЯЕФЛѕБвзЪН№НіЮЊ21.66вкдЊЃЌдйЬоГ§ЕєИеИеЗЂааЕФ50вкдЊЙЋЫОеЎЃЌЮДРДзЪБОПЊжЇШБПкШдШЛИпДя185.4вкдЊЁЃ

ЁЁЁЁЖдДЫЃЌЖЋнИжЄШЏ[ЮЂВЉ]ЗжЮіЪІРюТЁКЃШДШЯЮЊЃЌИУЯюФПзЪН№ашЧѓОЊШЫЃЌВњЦЗМЏжагкОКељМЄСвЁЂВњФмЙ§ЪЃбЯжиЕФТШМюаавЕЃЌЙмРэВуШБЗІДѓаЭТШМюЯюФПдЫзїОбщЃЌНЋдкЮДРДМИФъГЩЮЊЭЬЪЩЯжН№СїЕФЮоЕзЖДЁЃ

ЁЁЁЁЁАзлКЯРћгУ1ЦкЕФПїЫ№ВЂУЛгаЪееЃЌПДРДзлКЯ1ЦкЁЂ2ЦкЖЬЦкЖМВЛФмДјРДМѕПїЕФОЊЯВЃЌЖјМиЗЪЕФМлИёНёФъдЄМЦвВКУВЛЕНФФРяШЅЃЌН№ЪєУОвЊЕНУїФъ9дТВХгаЛњЛсЭЖВњЃЌВЂЧвАДеебЮКўЙЩЗнЧАУцетУДЖрЙЄГЬЕФвЛдйбгЦкЖдН№ЪєУОвЛЬхЛЏЙЄГЬАДЦкЭЖВњаХаФВЛзуЃЌдгаЖдбЮКўЙЋЫОНёФъвЕМЈдЄМЦдіГЄ15%ЃЌЕЋЫцзХМиЗЪМлИёЕФДѓЗљЯТЛЌЃЌНёФъвЕМЈШдгаПЩФмБШ2012ФъМЬајЯТЛЌЃЌжЛФмЖдетИіЙЋЫОБЃЪиЕуЙРМЦЃЌБмПЊЗчЯеднЪБРыПЊЁЃЁБгаЭЖзЪепШчЪЧГЦЁЃ

НјШыЁОбЮКўЙЩЗнАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЫцЪБЫцЕиевПеЮЛЃКевзљЮЛ

- ВфЭјРћЦїЃКWiFiУтЗбЭЈ

- бЁзљЮЛЙКгАЦБЃКШЋЙњгАбЖ

- ТУгЮГіааБиБИЃКВЪКчЙЋНЛ

- ЪЂДѓРДЯЎЃКЮвНаMT

- ШУШЫЮоЗЈздАЮЃКМЋЫйЫэЕР

- ЖРвЛЮоЖўЃКгЂалгыЙжЪо

- жИМтЩЯЕФеНељЃКСњЭѕжЎеН

- в§СьзюINЭцЗЈЃКУРЭМауау

- ТУЭОгРЮоЧюОЁЃКЧюгЮНѕФв

- ШУОБзЕИќЪцЪЪЃКОБзЕФуКУ

- ЛЙФњНЁПЕЫЏУпЃКДпУпДѓЪІ

- еќОШШЋШЫРрЃКНЉЪЌШеМЧ

- ДЋЫЕжаЕФЙІЗђЃКЙІЗђДЋЦц

- МђЕЅЖРЬиЃКПДВЛМћЕФУАЯе

- ПЈЭЈФЇЛУЬтВФЃКаЁаЁВПТф

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ