ЭЌЕТЛЏЙЄЭЦааИпЫЭзЊ ЛђжњСІДѓЙЩЖЋБмЫА

ЁЁЁЁЁОВЦОЭјзЈИхЁПМЧеп бюіЉ ЫфШЛгЊвЕЪеШыЕФдіЗљдЖдЖВЛМА2011ФъЃЌЧв2012ФъвЕМЈГЪЯжж№МОЯТЕјЬЌЪЦЃЌПЩЪЧЭЌЕТЛЏЙЄ(002360.SZ)ШДдк2013ФъПЖПЎЕиЭЦГіСЫИпЫЭзЊЗНАИЁЃетЛђаэгыЙЋЫОДѓЙЩЖЋЯоЪлЙЩИеИегк3дТ4ШеНтНћгаЙиЃЌвђЮЊИљОнЯрЙиЙцЖЈЃЌНтНћКѓЕФЙЩЦБдйЪЕааИпЫЭзЊНЋФмБмУтвЛБЪЪ§ЖюВЛаЁЕФЫАЁЃ

ЁЁЁЁЭЌЕТЛЏЙЄжїгЊШщЛЏеЈвЉЃЌЦф2012ФъЖШРћШѓЗжХфдЄАИЯдЪОЃЌЙЋЫОНЋвд2012Фъ12дТ31ШеЕФЙЋЫОзмЙЩБОЮЊЛљЪ§ЃЌЯђШЋЬхЙЩЖЋУП10ЙЩХЩЗЂЯжН№КьРћ1.00дЊ(КЌЫА)ЃЌвдзЪБОЙЋЛ§Н№ЯђШЋЬхЙЩЖЋУП10ЙЩзЊді5ЙЩЁЃ

ЁЁЁЁЕФШЗЃЌЭЌЕТЛЏЙЄ2012ФъБэЯжЩаМбЃЌЙЋЫОШЋФъЪЕЯжгЊвЕЪеШы5.65вкдЊЃЌЭЌБШдіГЄ7%ЃЛЭъГЩОЛРћШѓ6927ЭђдЊЃЌЭЌБШдіГЄ18%ЃЛEPSЮЊ0.58дЊЁЃВЛЙ§ЃЌетвЛГЩМЈНЯ2011ФъЯрБШЦФЮЊвЛАуЃЌЕБФъЙЋЫОгЊвЕЪеШыЪЕЯжСЫ69.97%ЕФдіЗљЁЃ

ЁЁЁЁВЛНіШчДЫЃЌЙЋЫОдк2012ФъвЕМЈЛЙГЪЯжж№МОзпЕЭЕФЬЌЪЦЁЃОнvaluetoolЦНЬЈЭГМЦЃЌжСЫФМОЖШЃЌЙЋЫОгЊвЕЪеШыМАОЛРћШѓОљвбСЌајШ§ИіМОЖШГжајЯТЛЌЁЃ

ЁЁЁЁШЛЖјЃЌЯрБШ2012ФъЃЌЙЋЫОдк2011ФъНіНіЭЦГіЯђШЋЬхЙЩЖЋУП10ЙЩХЩЗЂЯжН№КьРћ1.00дЊ(КЌЫА)ЕФЗНАИЁЃФЧЮЊКЮЭЌЕТЛЏЙЄвЊдкНёФъЭЦааИпЫЭзЊФиЃПЁЖжЄШЏЪаГЁжмПЏЁЗМЧепзЂвтЕНЃЌетЛђаэгыЙЋЫОЕквЛДѓЙЩЖЋЁЂЖЪТГЄеХдЦЩ§ЕФЙЩЦБдк3дТ4ШеНтНћгаЙиЁЃ

ЁЁЁЁЭЌЕТЛЏЙЄеаЙЩЫЕУїЪщЯдЪОЃЌеХдЦЩ§дкЙЋЫОЩЯЪажЎГѕГжга1506ЭђЙЩЃЌдк2011Фъ4дТОЙ§УП10ЙЩзЊді10ЙЩХЩЯжН№3дЊ(КЌЫА)КѓЃЌеХдЦЩ§ЕФГжЙЩЪ§БфЮЊ3012ЭђЙЩЃЌеМЙЋЫОзмЙЩБОЕФ25.1%ЃЌШЋВПЙЩЗнгк3дТ4ШеНтНћЩЯЪаЁЃ

ЁЁЁЁзЪЩюВЦЮёзЈМвОАаЁгТЖдЁЖжЄШЏЪаГЁжмПЏЁЗБэЪОЃЌШчЙћздШЛШЫЕБЧАГжгаЕФЙЩЦБЪєгкСїЭЈЙЩБуПЩвдБмЫАЁЃ

ЁЁЁЁАДееВЦеўВП2010ФъЙЋВМЕФЯоЪлЙЩеїЫАаТЙцЃЌЖдИіШЫЫљГжЯоЪлЙЩеїЫАЕФЗЖЮЇАќКЌЃК2006ФъЙЩШЈЗжжУИФИяаТРЯЛЎЖЯКѓЃЌЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪаЕФЙЋЫОаЮГЩЕФЯоЪлЙЩЃЌвдМАЩЯЪаЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌздШЛШЫДѓЙЩЖЋГжЙЩЩаЮДНтНћЪБОЭНјааИпЫЭзЊЃЌЕШЕННтНћЪБЃЌЦфГжгаЕФЫљгаЙЩЦБдкзЊШУКѓПлГ§ГЩБОКЭЗбгУЃЌЖМЕУАД20%ЕФБШР§ФЩЫАЃЛЗДжЎЃЌдкНтНћКѓЭЦГіИпЫЭзЊЗНАИЃЌЫЭзЊВПЗжЕФЙЩЦБОЭВЛЪЧЯоЪлЙЩЃЌеїЫАЪБОЭВЛЛсБЛФЩШыеїЫАЗЖЮЇЁЃ

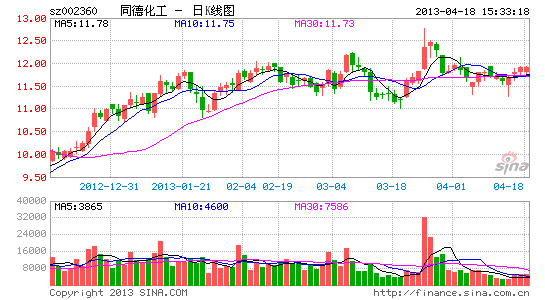

ЁЁЁЁЭЌЕТЛЏЙЄ18ШеЩЯеЧ0.93%ЃЌБЈЪе11.90дЊЁЃ

ЁЁЁЁ(жЄШЏЪаГЁжмПЏЙЉИх)

ЁЁЁЁЁОзїепЃКЁОВЦОЭјзЈИхЁПМЧеп бюіЉ ЁП(БрМЃКНљдЦЛд)

НјШыЁОЭЌЕТЛЏЙЄАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЫцЪБЫцЕиВтаФТЪЃКаФЕчЭМ

- ШУФуЮоДІЖнаЮЃККУгбЖЈЮЛ

- ГіУХКУАяЪжЃК8684ЕиЬњ

- ЬхЛсзіЗЙРжШЄЃКЯТГјЗП

- ББХЗжюЩёжЎеНЃКРзЕчжЎЩё

- аЁЫЕИФБрЃКПЫТЁШЫЕФЩѓХа

- НтУеУАЯеЃКЕЯЕЯДѓУАЯе

- ОЕфдйЯжЃКФоКчГдЖЙШЫ

- АЎЩњЛюАЎНЁПЕЃКВЫЪаГЁ

- ФњЫцЩэЕФдФЖСЕчЬЈЃКдФFM

- аЁЦСФЛМЧДѓЪТЧщЃКЫцЪжаД

- УыЩБвЛЧаБкжНЃКЮЂРжБкжН

- жИМтЩЯЕФОіЖЗЃК3Dг№УЋЧђ

- ШЄЮЖИуаІЃКМЋФбгЮЯЗ2

- АзФПЖШВтЪдЃКдФЖСПеЦј2

- ДњШыИаМЋЧПЃКгТДГЫРШЫЙШ

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ