�����ؿ�һ������ԭ�� ��Ϊȥ�����������

�����й�������4��15��Ѷ һ�����ͬ�е������ؿ����ڵ����˸߰���ͷ��

����4��13�գ������ؿ�(000157)����ҵ��Ԥ�棬Ԥ�ƽ���һ����ʵ�ֹ����ھ�����4.18��Ԫ~8.36��Ԫ��ͬ���½�60%-80%������ÿ�������Լ0.05Ԫ��0.11Ԫ��

�����ص�5����ǰ�������ؿƸߵ�������2012��ǰ��������ҵ��������Ӫҵ��ʵ��˫λ����������Ϊ����10������й�˾��Ψһҵ������������ҵ����ʱ�������ؿ���ֵ20�����죬��ɪ������һ����ͣ������ֺ���

����Ȼ�����̶̰���ҵ��������˹�������ٶ��̹��ڴ���֮����������ꡣ

��������ż�������ؿƵ�Ͷ�����ڴ�ǰ����¾��������˱���������ĵ�һ��ϴ��3��28�գ������ؿƷ�����2012���걨��ʾ��ȥ����ļ��Ⱦ������Ϊ3.7��Ԫ���в���ȫ�꾻�������ͷ��

���������ؿƽ�����������ҵ���»�����ڹ��̻�е��ҵ��������ԡ�����ƣ��������ں�۾��ø��ջ��������̻�е��ҵ�г�������˾��ȥ����ļ����������������˾�Ӫ���Բ������������һ���ȣ�ʹ�ù�˾��Ӫ���������ȥ��ͬ���нϴ�����½���

����������ˣ�Ϊ�˱����г��Թ�˾һ����ҵ������»��Ĺ��Ƚ�����ڷ���ҵ��Ԥ���ͬʱ����˾��������ڽ���ý��ɷ�ʱ�ƣ���˾�Ѷȹ���ҵ��չ��Ϊ���ѵ�ʱ�ڡ������µ�ʼ���ӹ�˾���������η����������������˾ҵ�����彫�����ºͻ�����̬�ơ�

����Ȼ�����ڱ��߿����������ؿ�ǰ�ƺ�������������ԭ����˼�

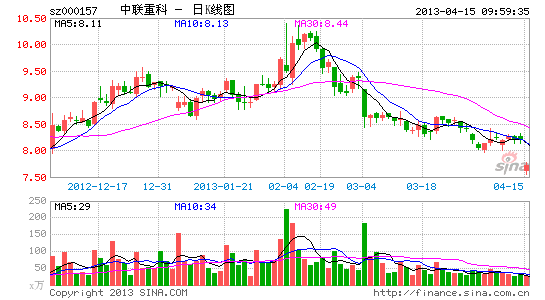

����1��8�գ���ý�����ƣ��й���Ͷ���߷������žٱ������ؿƲ�����٣�������δʵ���۳����������ڵĶ������룬������������ȥ��ǰ3���µ����۰�������������3.8%�������34.8%��

�������������ؿ�Ѹ�������˳��岢���Է��ϣ���2�³�����ij�ƾ�רҵý���·���߽�����µĵ�����Ȼ�ҿ�������ı�ɽһ�ǣ���ƪ������������ʵ֤��ָ�������ؿ��ڻ���������һ�����۵�ȷ���������Ϊ�����粵��

������ý����߰��������ؿƿͻ����пͻ��ƣ����ͬ����IJ�Ʒ�����������ؿƵIJֿ�����������ؿƿͻ��Ľ���վ������ͣ����ij����վ��������ؿƲ�Ʒ����һ̨�����ù�˾�ܾ�����ǰ�����Ե���ý��ƣ��������ؿƵĶ���ȷ�����£��ɹ������ؿ��豸���Լ8000��Ԫ�������ʵ�ص���������ì�ܣ����������ؿƶ�ر������ģ�����Ѱ�ҵ��˾ٱ������������Ķ�̨���ڡ�δ������δʹ�á����ܲ�������������ļĴ桱���豸�����������ȫһ�£���Щ�豸������ͣ�����������ؿƵĶ������δ�γ���������Ȩת�ơ�

������Ȼ����Щ����һ�ߵ��ʻ���飬�Ƕ������ؿ�ȥ��������һ�߷��������������������������۵������¶����Ҳ���������������ؿ����ϵġ����߲�����

�������ǻص�������ǰ����ʱ������Ϊ��ǧ���϶��������ؿƴ��裬����ҵΨһ������������������Խ��һ�ع�[��]��������ֵ�ӹ��̻�е���й�˾��һ����

���������ܱ����紵ȥ��

���������ؿƵġ�������Ҳ�Ƕ����ģ������ؿƵ�ҵ�������º�ͱ����ԭ�Σ�����ֵ��һ���ı���������һ��ͱ���һ�ع�[��]ȡ����

�����������ʣ������ؿ���ʱ��ҵ���ع����ң�����Ϊȥ���������١�����עˮ������Ҳ������ӡ֤����������ٵ����ɼ������ڴ˺�����ܻ����ܽ�����������е��顣

������Ȼ���������ٵĵ��飬��ܻ�����û�м�ʱ���롣�������г���Ͷ�����ѿ�ʼ�����˴�����ѡ��

�����Ӷ����г��ɼ۵����������������ؿƽ�����¼���µ�12.38%������֤��ָͬ�ڽ��µ�2.75%�������γ������Աȣ�������ˣ����ڹ��̻�е����У�Ҳ��������Ϊ�ѿ��ġ�

��������ע�������4��2�գ�Ħ����ͨ�����ؿ�(01157.HK)Ŀ�����10Ԫ����7.2Ԫ�������ɡ����ԡ����������֡�������ͬʱ�������ؿ�2013/14��ӯ���µ�32%/43%�������г�Ԥ��ˮƽ��23%/43%��

����ͬһ�죬�������µ������ؿ�Ŀ��ۣ���9Ԫ��7.9Ԫ�������ؿ�Ϊ������ѡ�����ۡ����顣

��������ֹ�����壬�����ؿƵ�H�ɹɼ۽�Ϊ8.3��Ԫ��(��/������)

�����������ؿưɡ�����