�����ؿ����Ӳ�����ٽ��� 32���չ������ѳ���

�������ܴ�ɶ�����ʡ����ίͨ��������600��ɡ���ͦ�������ݲ���������Ƶ������ؿ�(000157.SZ)�ɼ�ȴһ�겻��

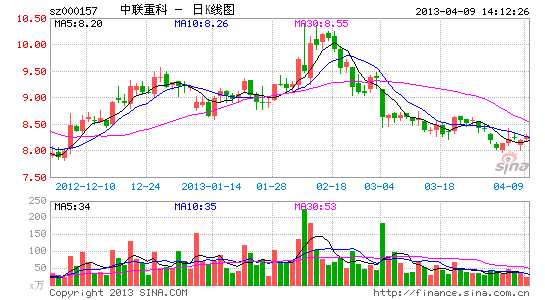

��������4��8�գ������ؿ����̼�Ϊ8.18Ԫ����̬��ӯ�ʽ�Ϊ8.6�����ڹ��̻�е���������ͣ����ھ���������һ�ع�[��]��9.7����ӯ�ʡ�

������ɶ������Ե�����������Ϊ���ɼ۳��ڵ�������Ͷ�����ý�ͶƱ�Ľ����������Ͷ�����Ѳ���ƵƵ�س��������ؿƵIJ����������ţ�ѡ�����볡������

����Ȼ�����ڱ��߿�����һ�����ҡ����в��������������ؿƵIJ���״�������걨�����쳣�����������쳣��CIFA����������ټ�����δ��ֵ��˵����ҹ�˾������ƫ��������չ�Ĺ���ϡ�

������3��29�������ؿƹ������걨���������г�Ԥ�ڵ�һ������ŷ��ծ��Σ����ȫ�����ٽ���Ӱ�죬��Ӫ������Ҳ���½����ù�˾�ƣ�2012��ʵ��Ӫ��480.71��Ԫ������3.8%��������73.30��Ԫ���»�9.12%��ֵ��ע����ǣ�����������ҵ��ë����������90%����Ӧ�������������ǰ���80��Ԫ����100��Ԫ��

�����ð����������ڣ�ë���ʸߴ�90%(��Խ�˸ù�˾�������̻�е��Ʒƽ��30%��ë����)�����������ܳɱ�Ҳͬ���½���47%�����ǣ�2012����Ӧ�յ���������ߴ�102.17��Ԫ��ͬ��2011���81.61��Ԫ������25%����ͬ�ڣ��ð���Ӫ��ֻ��1.1%��������Ϊ16��Ԫ��

�����ɴ˿ɼ���Ӧ�������������������֮��Ӫ�յ���������Ȼ���졣

�������ͬʱ�����ȡ�����������۷�ʽ����ȡ�Ŀͻ���֤��Ϊ7.34��Ԫ����ô���ù�˾����������ʵ�ʷſ������94��Ԫ����(��Ӧ�տ�102.17��Ԫ-7.34��Ԫ)��

����������������Ӧ�տ�ķŴ���ȥ����ף������ؿƵ�Ӧ���˿�Ҳ�ڲ������ӡ�2010�굽2012���ڼ䣬�ù�˾��Ӧ���ܶ�ֱ�Ϊ70��Ԫ��117��Ԫ��189��Ԫ������ȥ��ͬ��2011��������ߴ�61%��

����2012���ڼ䣬�����ؿ�δʵ�ֵ������������桢���������ֵ���ֱ���8.81�ں�1.42��Ԫ��

������ϸ�Ա������ؿ�2012���걨���䷢����һ���������걨�������������ǻ����֣����ļ�����Ϊ���쳣�������羻�����Ȼֻ��3.7��Ԫ������ȫ�꾻�������ͷ������������ý��������۴�Χ��ٵĵ��鱨������֮��˵�������ؿƴ��ڡ���Ϊ����������ɡ�������ˣ����߷��֣����ٻ���Ҳ��ý�忯��������ٵı�����Ĭ���ؽ������ؿƵ�2012���ÿ������Ӵ�ǰ��1.15Ԫ�µ���1Ԫ���������ؿƹ������걨��Ϊ��⣬ֻ��0.95Ԫ��

������˵������ý����ģ������������ٵ�ǿ������ѹ���£������ؿ����ε���ȥ�˻ʵ۵���װ��ϴ��Ǧ����ѡ����������ʵ��һ��ʾ�ڡ�

������������ؿ�ȷʵʹ��ý�屨������¶���ֶ���٣���ӻ��������Ӧ����ΪӦ���˿�Ѹ�����ӣ�Ӧ���˿���ת�������ӡ�������ʾ�������ؿƵ�Ӧ���˿�Ҳ�ڲ������ӡ�2010�굽2012���ڼ䣬�ù�˾��Ӧ���ʿ��ܶ�ֱ�Ϊ70��Ԫ��117��Ԫ��189��Ԫ������ȥ��ͬ��2011��������ߴ�61%��

������������ؿ�ȷʵ��٣�������������ռ���٣���ý�屨�����оٱ��ųơ�ǰ������������������50��Ԫ���ۣ�����20��Ԫ�����������ؿ�ǰ������˰ǰ����Ϊ83.02��Ԫ���Դ˹�����������Լռ24.09%��

�������������ǣ�ý���ǰ���ҿ��������ؿ�4��ǰ���������������е�豸��ͷCIFA�ߴ�32��Ԫ���չ���������è�塣���չ����Ӹ�λ���̲�������PEͶ���ߺ���Ͷ�ʵ�ʵ���������֡�����ظ����淽��������3��Ԫ��

����ý�屨����ʾ��CIFA�ڱ������ؿ��չ�ǰ��ҵ��ͻ������������������2.31���������������뵱ʱ�����羭�����Ʋ�����Ҳ��ŷ��ʵ��������������빤�̻�е��ҵ�ص㲻������ʱ�Ĺ�ͬͶ�ʷ�����Ͷ�ʡ������ֻ��𡢸�ʢ������2008������չ�CIFAʱ�ϼ�֧�����ܼ�Ϊ11.51��Ԫ�������ȥ�����ҹ�˾�����е����CIFA38.55%��Ȩ(����CIFA��������е�1.13%��Ȩ)���������ؿƵļ۸����Ѵ�14.34��Ԫ�����仰˵������Ͷ�ʵ�3·�ʽ𡰴��ֹɡ��Ļر����Ǿ�2.83��Ԫ�������ʸߴ�25%����ȴ���������������(��ʱMIBָ��)�ӽ�50%�ĵ��������������������˳���

���������ؿƸʵ���ԩ��ͷ�������ɵ����أ�һ���棬�����ؿ�2008������CIFA����������17��Ԫ�ġ������������Ǻ���Զ����Ԥ�ڵ�ҵ����2011�꣬CIFA��ҵ����ΪԤ�ڵ����ɣ�����һ���棬�˴ΰ�40.68%��Ȩ���������ؿƵĺ���Ͷ�ʡ������ֻ��𡢸�ʢ���ŵȡ����ѡ���ȴ��CIFAҵ���ҵ�����ֵ����У�����3��Ԫȫ�����ˡ�

������2011��Ϊ�������������ؿ�ȥ��12����¶���չ�������ʾ��2011��ȣ�CIFAʵ��Ӫ��2.988����Ԫ(Լ�������18.60��Ԫ)����Ϊ��ʱԤ�ڵ�50.8��Ԫ36.61%��ʵ�־�����1628.51����Ԫ(Լ�������1.01��Ԫ)����Ϊ��ʱԤ�ڵ�4.43��Ԫ22.8%����������ֻ��5.43%����Ԥ���»����ijɣ�

������Ȼ������Ͷ�ʵȹ�ͬͶ�ʷ�ӯ���볡�ĺ�Ϸ��������սʤ�����ڼ���������еı�����������Խ����CIFAԶ����Ԥ�ڵ�ҵ�����֡�

����һ���������������Dz��ò��������Ͷ�ʡ������ֻ��𡢸�ʢ���ŵ���̵Ķ�����Զ�������Ǻ����ȼ�֮����

�����������ؿƶ��ԣ�����һ�Ρ����桱���չ���Ҳ��һ�Ρ���ܡ����չ���������Ϊ����ܲ���Ӧ�õ�������չ���Ϊ���Դ˽����кϹ�����飬���в�˼����DZ�ص��������ͺ�����Ϊ��

����������˼����ǣ�CIFA�ڲ������������ȵ���Ԥ�ڵ�����£������ؿƲ�û�ж��������м�ֵ��

������2008����չ������У������ؿƳƣ������ι����ʲ��γ�Լ373��017.40��Ԫ���������⣬CIFA������2006�������һϵ�еIJ�����������Լ9851��ŷԪ(Լ�������10��4617.62��Ԫ)���������������������ϼ�Ϊ477��635.02��Ԫ�������й����еĻ����(����ʻ�������һ��)����������Ҫ�ڿ�Ԥ�ڵ������ڽ���̯������ֻ����ÿ�ڶ�����м�ֵ���ԣ���CIFA��˾����������������е�����̯���������ϲ�����ʱҲ�����Գ�ء���

���������ؿ�ͬʱ��ŵ�������δ��CIFA��˾��Ӫ״�������ı䣬��˾��������Ӫ״���������ܴﵽ�չ�����������ľ�ӪԤ�ڵ�����£���Ҫ����ʵ�ʾ�Ӫ����뾭ӪԤ�ڵIJ�����м�ֵ���ԣ���ֵ���Խ�������Ҫ��ȡ����ϴ�������ֵ��������������ؿƵ���IJ���״���;�Ӫ�ɹ���ɲ�����Ӱ�죬�������ܷ����ϴ��Ŀ��𡣡�

�����������ؿƹ�����2011���2012���ϰ���CIFA���������Ƚϲ��ѷ��֣���2008���չ�ʱ��Ԥ�����ʮ���ǧ��������ؿƶ��չ�CIFA����������������û���κμ�ֵ�������2011��ʵ�ʵľ�������Ԥ�Ƶľ������ƫ��ֵ�����㣬��ô�����ļ�ֵƫ��77%��Ҳ��ζ��Ҫ��������ͬ������ֵ36.77��Ԫ���ü�ֵӦֱ�ӿۼ������ؿƵ������ܶ

��������ר�������������������������ֵ����Ů�˻�ǰΪ�˵����������������ʩ�����⣬Ҳ�������������������գ���Ϊ��֪������һֻ��꣬�൱�����˸����Ĵ���ԶԶ�����Լ��Ĺ��ʼ�ֵ���ڽ�鲢��ʱ���ܳɹ�ʵ���ⲿ����ۼ���������ϧ�����������ÿ����ĩ��Ҫ��ֵ���ԡ���

�����Դˣ�����ר��ָ���������ؿ���Ȣ��CIFA����Ȼ�����⡰�����ˡ�Ҫ������м�ֵ���ԡ���������Υ�������ģ������ص��鹹����Ҳ�Dz��������Ϊ�� (��/½��ƽ)

������Դ���й�������

�����������ؿưɡ�����