*ST金泰逆势攀升 或因定增计划提前泄露

■本报记者 韩永先

曾因在2007年连续拉出 47个涨停板、被誉为沪深两市第一“妖股”的﹡ST金泰,随着公司实际控制人黄俊钦的锒铛入狱一度陷入沉寂。2012年6月,黄俊钦获释后,﹡ST金泰再次连续创下12个涨停板,但因公司接连宣布未有重组计划,股价迎头连续下挫5个跌停。

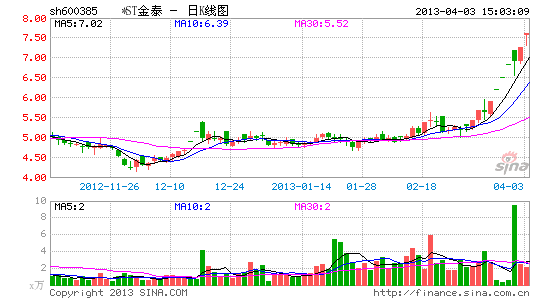

自3月份以来,尽管﹡ST金泰一度停牌长达22天,但截至4月3日的9个交易日中,该股7次封在涨停板。

是什么助推了﹡ST金泰 “妖风”再起?

暂停上市风险压顶

查阅财务报表不难发现,﹡ST金泰财务状况极其堪忧,甚至有被暂停上市的风险。

年报显示,身属医药制造业板块的﹡ST金泰在2011年仅实现主营业务收入559.51万元,比2010年下降了3.28%;实现利润总额-2039.83万元;净利润同比下降了17.38%,为亏损1800.53万元。

值得注意的是,这已是﹡ST金泰连续两年出现亏损。2010年,﹡ST金泰虽然实现主营业务收入同比增长9.07%,但是公司的净利润比2009年却大幅下滑了587.52%,亏损高达1533.97万元。

按照退市新规的规定,如果﹡ST金泰不能在2012年扭亏为盈,则有被暂停上市的风险。

不过,从2012年三季报的财务数据来看,该公司2012年实现扭亏的希望渺茫。

2012年前三季度,﹡ST金泰实现主营业务收入308.30万元,营业利润为-1261.77万元,实现的净利润为-756.58万元。公司的资产负债率攀升至681.28%,远远高于该指标当期65.36%的行业平均值。

“公司此前公布的2012年业绩预告称,2012年度的净利润可能仍为亏损,加之一直未推出重组计划,﹡ST金泰是否能成功保壳目前仍存在很大变数。 ”中信证券研究员张光廷对本报记者说。

股价为何逆势攀升

为避免退市风险,﹡ST金泰不得不凭借拍卖土地以及争取债权人债务豁免实现2012年业绩扭亏。

按照预约披露时间,4月 26日,﹡ST金泰将正式披露2012年的业绩报告和公司 2013年的一季报,虽然公司通过债务重组预计公司2012年业绩实现扭亏为盈,但是公司2012年的经营性收入亏损则在所难免,公司头顶依然高悬“退市之剑”。

让市场难以捉摸的是,虽然﹡ST金泰的经营业绩差不可言,但是面临公司经营利润依然亏损的预期,公司股票在二级市场上的表现却南辕北辙。

2013年3月1日、4日、5日,﹡ST金泰连续三个交易日触及涨停板,3月6日起停牌。 3月13日,﹡ST金泰公告称,经与大股东沟通后拟筹划非公开发行股票事宜,公司股票即日起继续停牌。

3月27日,﹡ST金泰发布公司定增预案,拟向实际控制人黄俊钦旗下公司北京宝润丽杰投资管理中心定增约3.2亿股,募集资金总额约为15亿元,定增资金用来化解债务危机及补充流动资金。同日公司股票复牌,并连续创下三个涨停板。 4月2日和3日,﹡ST金泰在次封在涨停板,至此公司从3月1日起,在9个交易日中已经创下7个涨停板。

对此,市场有分析人士认为,﹡ST金泰股票出现逆市剧烈波动可能是因为公司定增计划提前泄露所致。招商证券[微博]则认为,公司股价逆势上涨是受医药板块在2013年一季度走强所致。

“﹡ST金泰股价波动很大程度上还是市场对公司实际控制人黄俊钦紧急向公司‘输血’的利好反应。”一直关注﹡ST金泰的某券商分析师对本报记者说,如果公司定增完成,黄俊钦间接持有公司的股份比例将由18.73%上升到74.13%,实际控制人如果能成功控权对﹡ST金泰的债务重组以及资产重组都将产生利好。但是目前公司的定增预案能否通过并实施还是未知数,公司面临的暂停上市风险较大,建议投资者谨慎投资。

进入【*ST金泰吧】讨论