КЯжкЫМзГЩЯЪаКѓРћШѓУЛеЧЙ§ вІУїГжЙЩЪажЕЫѕЫЎ7ГЩ

ЁЁЁЁЭэБЈМЧеп РЭМбЕЯ БЈЕР жЦЭМ ШЮЦМ

ЁЁЁЁЭбЯТеНХлЕФвІУїЃЌЯШЪЧЬЄзуЩЬКЃЕБЦ№ВЭЙнРЯАхЃЌдйЪЧШОжИН№ШкЃЌБЛЗюЮЊЁАПчНчЙЩЩёЁБЁЃЕЋетЮЛаЁОоШЫЕФЭЖзЪблЙтЫЦКѕЛЙЧЗзМЃЌвЛЩЯЪаОЭЖЅзХЁАвІУїИХФюЙЩЁБЭЗЯЮЕФКЯжкЫМзГВЛНіРћШѓдНРДдНЯЁБЁЃЌетГЁгызЪБОЕФдтгіеНИќЪЧУцСйЪажЕЗшПёеєЗЂЕФОНОГЁЃ

ЁЁЁЁНижСМЧепЩЯЮч10ЃК30ЗЂИхЃЌКЯжкЫМзГЙЩМлвбЕјЦЦ20дЊЃЌЕјЗљ4.06%ЁЃзђЬьИУЙЩИќЪЧвд7.51%ЮЛСаAЙЩЕјЗљАёЪзЮЛЁЃШчЙћвдвІУїГжЙЩ105.3ЭђЙЩМЦЫуЃЌзђЬьвЛЬьОЭеєЗЂЕєНќ80ЭђдЊЁЃИќВЛгУЫЕгыКЯжкЫМзГЩЯЪаКѓзюИп113дЊЕФЙЩМлЯрБШСЫЃЌдјЮЊвІУїДјРД6000ЭђжНЩЯВЦИЛЕФЙЋЫОЙЩЦБЯждкжЛЪЃЯТПЩСЏЕФСуЭЗЁЃKЯпЭМЩЯвВСєЯТСЫШ§жЛЮкбЛГЊжІЭЗаЮЬЌЁЃ

ЁЁЁЁИќФЭШЫбАЮЖЕФЪЧЃЌетбљЕФВвЕјЗЂЩњдкЙЋЫОИеИеаћВМГтзЪЙ§вкКЃЭтЪеЙКЕФЯћЯЂжЎКѓЁЃФбЕУвЛМћЕФбєЯпЃЌШчъМЛЈвЛЯжЁЃВвдтИпШЫЛЛЪжЕФКЯжкЫМзГБГКѓЃЌЪЧвЛЗнвбОХЄгЏЮЊПїЕФРУвЕМЈЁЃ

ЁЁЁЁМЧепВщПДСЫЕБЪБвІУїгыЙЋЫОЧЉЖЉЕФГжЙЩавщЃЌжСЩйдкНёФъвдЧАЃЌЫћЖМВЛПЩФмЭбЪжЪжРяЕФЙЩЦБЁЃШчНёЃЌУПЬьЭћзХНЛвзШэМўФкВЛЖЯЮЎЫѕЕФЙЩМлЪ§зжЃЌвВаэГЩСЫЁАвІжЎЖгЁБФЧаЉРэВЦжЧФвУЧаФжазюДѓЕФЭДЁЃ

ЁЁЁЁЭИЪгЙЋЫО ЁАМЈВюЁБГЬЖШСюШЫпЦЩр

ЁЁЁЁЖдгкФЧаЉжааЁАхЁЂДДвЕАхЩЯЪажЎКѓХаШєСНШЫЕФвЕМЈЃЌЭЖзЪепВЂВЛОѕЕУФАЩњЁЃЕЋЭЌбљЩэДІЦфжаЕФКЯжкЫМзГШДЯдЕУгШЮЊЙ§ЗжЁЃМЧепзЂвтЕНЃЌЦфЪЕдчдк2010ФъЩЯЪаЪБЃЌдк371МваТСьЕНЁАЩЯЪаЙЋЫОЁББъЧЉЕФЙЋЫОжЎжаЃЌОЭгаЖрДя85МвГіЯжгЊвЕРћШѓИКдіГЄЃЌВЛЙ§ЃЌКЯжкЫМзГдкЩЯЪадЊФъгЊвЕРћШѓОЭДѓНЕ52%ЕФЁАМЈВюЁБГЬЖШЃЌЛЙЪЧСюШЫпЦЩрЁЃ

ЁЁЁЁетбљЕФГЩМЈЃЌдкЕБЪБЩѕжСВЈМАЕНСЫЙЋЫОIPOЕФБЃМіШЫЁЃИљОнЁЖжЄШЏЗЂааЩЯЪаБЃМівЕЮёЙмРэАьЗЈЁЗЯрЙиЙцЖЈЃЌеыЖдЙЋПЊЗЂаажЄШЏВЂдкжїАхЩЯЪаЕБФъгЊвЕРћШѓБШЩЯФъЯТЛЌ50%вдЩЯЕФЧщПіЃЌИУЙЋЫОЕФБЃМіШЫНЋвРОнЧщНкЧсжиЃЌдтЕНЁА3ИідТЕН12ИідТФкВЛБЛЪмРэЯрЙиБЃМіДњБэШЫОпЬхИКд№ЕФЭЦМіЁБЃЌЩѕжСЁАГЗЯњЯрЙиШЫдБЕФБЃМіДњБэШЫзЪИёЁБЕФжЄМрЛсДІЗЃЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌЩЯЪадЊФъРћШѓДѓНЕ52%ЪЧвЛИіЯрЕБбЯжиЕФЁАМЈВюЁБбЖКХЁЊЁЊвджСгкжЄМрЛсЖМвЊГіЪжИЩдЄЁЃИќПЩХТЕФЪЧЃЌетбљЕФРћШѓЯТЛЌЫЦКѕВЂВЛШчЙЋЫОЕБГѕГаХЕЕФФЧбљжЛЪЧЁАеѓЭДЁБЁЃ

ЁЁЁЁМЧепЖдБШСЫЙЋЫОзд2007ФъвдРДЕФвЕМЈЃЌЗЂЯжНќ6ФъЖМЪЧСЌајЯТЛЌЁЃзЪСЯЯдЪОЃЌИУЙЋЫО2007ФъжС2010ФъЕФжїгЊвЕЮёЪеШыЗжБ№ЮЊ4.97вкдЊЁЂ4.47вкдЊЁЂ4.26вкдЊКЭ4.03вкдЊЃЌЭЌЦкОЛРћШѓЗжБ№ЮЊ1.02вкдЊЁЂ0.81вкдЊЁЂ0.84вкдЊКЭ0.53вкдЊЃЌРћШѓЪ§зждНЪедНеЪЧВЛељЪТЪЕЁЃ

ЁЁЁЁдйПДНќСНФъЕФвЕМЈЧщПіЃЌИќПЩвдЁАВвВЛШЬЖУЁБвЛбдБЮжЎЁЃ 2011ФъОЛРћШѓЭЌБШЯТЛЌСЫ25.87%ЁЃЖјЕНСЫ2012ФъвЛМОЖШЃЌЙЋЫОЩѕжСГіЯжПїЫ№ОжУцЃЌОЛРћШѓЮЊ-1864ЭђдЊЁЃ 7дТ10ШевЛдђвЕМЈаое§ЙЋИцдђШУЭЖзЪепДѓЕјблОЕЃЌ2012Фъ1дТ~6дТвЕМЈдЄМЦПїЫ№2400ЭђдЊ~2600ЭђдЊЃЌелКЯвЛМОЖШПїЫ№ЕФ1864ЭђдЊЃЌЖўМОЖШПїЫ№536ЭђдЊЁЃ

ЁЁЁЁШчДЫВвзДШддкГжајЗЂНЭЃЌЙЋЫОШеЧАЗЂВМЕФвЕМЈдЄПїЙЋИцЯдЪОЃЌ2012ФъШЋФъОЛРћШѓЕФПїЫ№ЗљЖШвбОРЉДѓЕНСЫ5000жС6000ЭђдЊЁЃ

ЁЁЁЁЩЯЪаКѓУЛгавЛФъРћШѓМћеЧЃЌЁАМћЙ§вЕМЈВюЕФЃЌУЛМћЙ§етУДВюЕФЁБЁЊЁЊетЩѕжСГЩСЫШІФкЖдетМвЙЋЫОЕФвЛОфЕїйЉЁЃжЕЕУвЛЬсЕФЪЧЃЌМЧепДг2011ФъБЈжаЗЂЯжЃЌКЯжкЫМзГЫљЙЋПЊЕФ8МвзгЙЋЫОКЭСЊгЊЦѓвЕжаОгШЛНќКѕШЋОќИВУЛЃЌПїЫ№ЕФДяЕН6МвЃЌНіга1МвЮЂРћ62ЭђдЊЁЃ

ЁЁЁЁДђПЊ2011ФъФъБЈКЭ2012ФъАыФъБЈЃЌЙлВьЦфРћШѓБэКЭзЪВњИКеЎБэжаЕФЪ§зжЃЌМИКѕУПвЛЯюЧАУцЖМФмевЕНвЛИіЁА-ЁБКХЁЃЙЋЫОШЅФъЩЯАыФъЕФОЛРћШѓдкСЌФъДѓНЕЕФЛљДЁЩЯгжЭЌБШНЕЕЭСЫОЊШЫЕФ194.12%ЁЃ

ЁЁЁЁКЃЭтТфзгФбВњЁАН№ЕАЁБ

ЁЁЁЁОЭзюНќКЯжкЫМзГЕФзЪБООйЖЏРДПДЃЌЙЋЫОЫЦКѕвВВЛЯызјвдД§БаЁЃДгЙЋЫОвЕЮёМмЙЙПДЃЌКЯжкЫМзГЪЧвЛМвЩњВњЮРаЧЕМКНЖЈЮЛВњЦЗЕФзЈвЕЙЋЫОЃЌЦфжївЊВњЦЗАќРЈGISЪ§ОнВЩМЏВњЦЗКЭИпОЋЖШВтСПВњЦЗЁЂЯЕЭГВњЦЗКЭГЕдиЕМКНВњЦЗШ§ДѓРрЁЃ

ЁЁЁЁ2дТ4ШеЃЌКЯжкЫМзГЗЂВМвЛжНЪеЙКЙЋИцЃЌаћВМГізЪ1.2вкдЊЪеЙКвЛМвМгФУДѓЮРаЧЕМКНЙЋЫОЁЃЖјетМвБЛЪеЙКЕФЮРаЧЙЋЫООЭЪЧзїЮЊШЋЧђЕкШ§ДѓИпОЋЖШЮРаЧЕМКНЖЈЮЛаОЦЌгыOEMАхПЈЦѓвЕЕФАыЧђЙЩЗнЙЋЫО (HemisphereGPSЙЋЫО)ЃЌЦфИпОЋЖШАхПЈМАВтЯђВњЦЗЪаГЁеМгаТЪдђвЛжБЮЛСаШЋЧђШ§МзЁЃ

ЁЁЁЁДЫДЮНЛвзЗНАИЯдЪОЃЌКЯжкЫМзГЪЧЭЈЙ§ЯТЪєШЋзЪЙЋЫОЫМзГМгФУДѓМАЫМзГУРЙњгыАыЧђЙЩЗнМААыЧђгаЯоЧЉЖЉавщЃЌФтвд1496ЭђУРдЊЕФМлИёЪеЙКЦфИпОЋЖШВњЦЗЕФзЪВњМАвЕЮёЁЃДЫЭтЃЌКЯжкЫМзГгыНЛвзЗНЛЙЧЉЪ№СЫеНТдКЯзїавщЃЌЫЋЗННЋНјвЛВНдкИќЖрСьгђНјааШЋУцКЯзїЁЃИљОнавщЃЌЙЋЫОгыТєЗНЛЅЯрГЩЮЊВњЦЗКЭЗўЮёЙЉгІЩЬЃЌЦкЯоШ§ФъЁЃ

ЁЁЁЁКЯжкЫМзГдкЙЋИцжаЛЙдЄЦкЃЌЪеЙКЭъГЩКѓНЋгааЇЬсИпКЯжкЫМзГдкЮРаЧЕМКНгыЖЈЮЛСьгђЕФММЪѕЫЎЦНЃЌВЂМгЧПЙЋЫОдкББЖЗЕМКНгыЮЛжУЗўЮёЯрЙиВњвЕСДжаЕФСьЯШЕиЮЛЁЃ

ЁЁЁЁВЛЙ§ЃЌЪаГЁЖдДЫЪеЙКааЮЊШДВЂВЛдѕУДПДКУЁЃгаЭЖзЪШЫЪПБэЪОЃЌОЁЙмЪеЙКПЩвдИјЙЋЫОДјРДЯЪЛюЕФЖЏСІЃЌЕЋЪЧдкВњЩњаЇвцЧАЃЌИУЙЋЫОЙЩМлдкЖЬЦкШдФбЬгПїЫ№ЕФгАЯьЁЃ

ЁЁЁЁЯрБШвЛаЉднЪБПДВЛЕННсЙћЕФЫљЮН ЁАдЄЦкЁБЃЌЙЋЫОЕБЯТЕФОгЊ ЁАЯжзДЁБШЗЪЕСюШЫгЧаФЁЃШУЭЖзЪепФбвдЪЭЛГЕФЪЧЃЌЙЋЫОЕФжаИпВуУЧЩѕжСвВаХаФВЛзуЁЃИљОнЙЋЫОДЫЧАЕФЙЋПЊзЪСЯЃЌдјвЛЖШга12УћжаВуЙмРэШЫдБКЭКЫаФММЪѕШЫдБМЏЬхГізпЁЃ

ЁЁЁЁРыжАШЫдБУћЕЅжаЃЌАќРЈЃКОгЊзмМрДїХєЁЂЩюлкЧјзмОРэдЌВуЭўЁЂШЫСІзмМредФўЁЂЧјгђааеўОРэТРРћЗхЁЂЧјгђВЦЮёОРэСѕдНЁЂаХЯЂжїЙмвѓЬЮЁЂДѓЧјОРэГТЩ§АЎЁЂВПУХОРэедПЁЂЕМКНЪТвЕВПзмОРэЗЖаЁОќЁЂВПУХОРэгЁУїУїЁЂИпМЖЙЄГЬЪІСКАиСжЁЂММЪѕжїЙмЙЫЭђЧхЁЊЁЊДгУћЕЅЩЯПДЃЌМИКѕВЈМАЙЋЫОИїИіКЫаФВуУцЁЃ

ЁЁЁЁШЫВХСїЪЇвтЮЖзХЦѓвЕШЫСІзЪБОЭЖзЪЕФЩЅЪЇЃЌКЫаФММЪѕКЭЛњУмЩѕжСПЩФмЭтаЙЃЌНјЖјЕМжТВњЦЗЪаГЁЕФЫѕМѕЃЌЖдЦѓвЕЗЂеЙЖјбдЮовЩЪЧМЋДѓЕФИКУцгАЯьЁЃ

ЁЁЁЁЫуеЫвІУї ЪжжаЙЩЦБЫѕЫЎСЫ7ГЩ

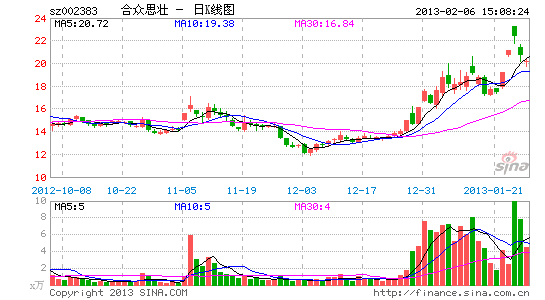

ЁЁЁЁгыКЯжкЫМзГЕФЁАЧЃЪжЁБЪЧвІУїгызЪБОЕФЕквЛДЮШЯецНЧж№ЃЌЕЋЯждкПДРДЃЌУлдТЦкЖЬЕНМИКѕВЛдјДцдкЁЃ 2010Фъ4дТ2ШеЃЌКЯжкЫМзГЩЯЪаЕБЬьЙЩМлДг37дЊ/ЙЩЗЂааМлБЛБЌГДЕН91.5дЊ/ЙЩЃЌЦфжаЕФУїаЧаЇгІВЛбдЖјгїЁЃдкДЫКѓЪ§ШеЃЌИУЙЩЙЩМлЛЙдјвЛЖШЮЪЖІ113дЊ/ЙЩЃЌвЛЪБЗчЙтЮоЖўЁЃ

ЁЁЁЁХнФАуЕФавИЃШДзмЪЧЖЬднЕФЃЌзђЬь20.7дЊ/ЙЩЕФМлИёВЛНіЯрБШ113дЊ/ЙЩЕФМлИёЕјШЅСЫНЋНќ450%ЃЌОЭЫуЪЧКЭЗЂааМлЯрБШвВЪЧВвЕј78%ЁЃЖдАВМвжааЁАхЕФетМвПЦММЙЋЫОЕФВЮЙЩЃЌвЛЖШБЛШЯЮЊЪЧвІУїзюГЩЙІЕФЭЖзЪЁЃ

ЁЁЁЁЕЋБЇзХУћШЫДѓЭШЕФКЯжкЫМзГШДКмПьВНШыЪажЕЩюдЈЃЌвдМИКЮЪНЕФЯТЕјЧњЯпНЋвІУїЪжРяЕФЙЩЦБж№НЅЁАЗЯжНЛЏЁБЁЃ

ЁЁЁЁ2005ФъЃЌвІУїЮЊИУЙЋЫОДњбдЃЌе§ЪЧРћгУетДЮДњбдЕФГъРЭШыЙЩИУЙЋЫОЁЃ 2007Фъ12дТ18ШеЃЌКЯжкЫМзГЕФПиЙЩЙЩЖЋЙљаХЦНгывІУїЧЉЖЉСЫЁЖЙЩШЈзЊШУавщЁЗЃЌЙљаХЦНЯђвІУїзЊШУСЫЙЋЫО37.5ЭђдЊЕФЙЩШЈЃЌеаЙЩЪщЯдЪОЃЌвІУїЕФШЯНЩГізЪЖюЪЧ37.5ЭђдЊЁЃ 6ЬьжЎКѓЃЌИУЙЋЫОећЬхБфИќЮЊЙЩЗнгаЯоЙЋЫОЃЌвІУї37.5ЭђЕФЙЩЗнвВБфГЩ67.5ЭђЙЩЁЃ

ЁЁЁЁОЙ§ШЅФъСНДЮзЊЙЩЃЌвІУїЕБЧАЫљГжЙЋЫОЙЩЪ§ЮЊ105.3ЭђЙЩЁЃЕЋЮоТлШчКЮЃЌЖдгквІУїЕФФЛКѓРэВЦЭХЖгРДЫЕЃЌвІУїЕФГжЙЩСПвђЙЋЫОзЊдіЙЩЦБдіМгСЫВЛЩйЃЌЪажЕШДГжајЯТНЕЁЃзјПДВЦИЛеєЗЂЕФзЬЮЖздШЛМЋВЛКУЪмЁЃ

ЁЁЁЁЖјШєАДеезђЬь20.7дЊЕФЪеХЬМлМЦЫуЃЌвІУїЪжжаЕФКЯжкЫМзГЙЩЦБЪажЕ2179ЭђдЊЃЌМгЩЯСНФъЕФЗжКьЃЌЯрБШзюИп113дЊ/ЙЩЕФЙЩМлвВЫѕЫЎСЫ7ГЩвдЩЯЁЃ

ЁЁЁЁЁАвІжЎЖгЁБУЛгаФУЕУГіЪжЕФЭЖзЪ

ЁЁЁЁзюШУЁАвІжЎЖгЁБЩЫИаЕФЪЧЃЌВЛНіЁАвІЙЩЦБЁБЃЌвІУїДЫЧАЭЖзЪДЅНЧЩьМАЕФВЭЬќЁЂОуРжВПЁЂЭјеОЁЂКьОЦЕШЪ§ЯюЭЖзЪЃЌФПЧАЖМЛЙУЛгаФУЕУГіЪжЕФГЩМЈЁЃ

ЁЁЁЁЁААбЩЯКЃЖгНЈЩшГЩЮЊАйФъРЯЕъЁБЪЧвІУїЮЊздМКЩшСЂЕФФПБъЁЃЩЯКЃФаРКаТЮХЗЂбдШЫеХГкдјБэЪОЃКЁАЩЯКЃФаРК2009~2010ШќМОШЗЪЕПїЫ№2000ЭђЁЃ ЁБЖјСЊШќдкЮДРДЮхФъвВПДВЛЕНгагЏРћМЃЯѓЃЌЯрБШГЩЮЊвЛБЪУїжЧЕФТђТєЃЌЁАвІОуРжВПЁБЯдШЛИќЖрЕиЪЧдЬНхзХаЁОоШЫЕФЯчГюЁЃ

ЁЁЁЁЖдгкЦфУћЯТСНжЛЁАвІЛљН№ЁБЃЌШІФкШЫвВЗзЗзБэЪОЁАВШЕуУЛВШзМЁБЁЃ ЁАвІУїЕФЩЬвЕМлжЕдкгкЫћЕФЦЗХЦКХейСІЃЌЖјзЪН№ФММЏгжЪЧЫНФМЙЩШЈЭЖзЪЛљН№ГЩСЂзюЙиМќЕФвЛЛЗЃЌУћШЫаЇгІКЭе§УцЛ§МЋЕФЙЋжкаЮЯѓПЯЖЈИќШнвзЛёЕУШЯЭЌЃЌЕЋЯждкећИіPEНчБЉРћЪБДњжеНсЃЌетИіЪБЕуНјШыЛЙФмВЛФмЭцКУгЮЯЗЃЌашвЊдйЙлВьЁЃ ЁБНёдчЃЌвЛЮЛPEКЯЛяШЫаэЯШЩњЖдМЧепЫЕЁЃ

ЁЁЁЁКЭаэЯШЩњвЛбљЃЌвІУїВЮгыГяНЈЕФСНжЛЛљН№вВжТСІгкДДЭЖЁЃЦфжаЃЌЛЦЩМзЪБОзЈзЂгквІУїЕФРЯБОааЁЊЁЊЬхг§ВњвЕЃЌГЩСЂжСНёвбТњвЛФъЃЌЖјЕквЛЦкЕФзЪН№змЙцФЃжЛга2вкдЊЃЌЯрЖдЛЙЦЋаЁЁЃЩЯКЃвЛМвДДЭЖЙЋЫОзЪЩюШЫЪПЧЎЗхЖдМЧепЬЙбдЃЌЯждкPEзюДѓЕФЗчЯеЪЧеўВпЗчЯеЃЌвІУїФмВЛФмЭЛЮЇЃЌШЗЪЕВЛКУЫЕЁЃ

ЁЁЁЁЁАвІЯЕЁБСэвЛжЛЛљН№ЪЧ2011Фъ8дТ1ШеПЊЪМдЫгЊЕФКыдЖЛљН№ЁЃЫфШЛСНМвЛљН№ЙЋЫОЖМЦєгУСЫжАвЕОРэШЫЃЌЕЋзнЙлНќФъЁАPEЗЙЁБдНРДдНФбГдЕФЧщаЮЃЌЫНФМДѓРавВТХгаМЄСїгТЭЫЕФЯћЯЂДЋГіЁЃ

ЁЁЁЁЖдвІУїРДЫЕЃЌВЛНіЙЩЪаЭЖзЪЕФЪевцЮоЗЈЖЬЪБМфЬзЯжЃЌЮФЛЏВњвЕЭЖзЪЪЕЯжЛиБЈвВЛЙВюСйУХвЛНХЁЃ2006Фъ3дТЃЌзїЮЊжаЙњзюДѓЕФе§АцвєРжЭјеОЃЌОоОЈвєРжЭјЖЅзХвІУїЙтЛЗЩЯЯпЁЃжЎКѓЃЌЕСАцГхЛїЯТЕФе§АцгаУЛгаЯЗЃЌвЛжБељвщВЛЖЯЁЃ

ЁЁЁЁ2010ФъЃЌЪмЙШИш[ЮЂВЉ]ЭЫГіжаЙњгАЯьЃЌОоОЈСїСПвВЫцМДЛЌТфЁЃЖјЭЈЙ§ЙШИшЫбЫїИјОоОЈДјРДЕФСїСПеМЕНОоОЈЭјзмСїСПЕФ60%~70%жЎЖрЁЃЖјГТИъдкЙШИшЭЫГіЩљУїЗЂВМКѓЃЌГЦЭјеОЩаЮДгЏРћЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌвІУїЕФКьОЦЭЖзЪЬ§ЩЯШЅдђИќЯёЪЧЁАЭцЦБЁБЁЃ2011дкКьОЦШІзюЮќв§блЧђЕФФЊЙ§гквІУїдкОЩН№ЩНЕФФЩХСЙШЙКТђСЫвЛИіОЦзЏЃЌЁАвІУїХЦЁБКьОЦОЭВњздФЧРяЃЌЕЋгЩгкЦфБОЩэВЂЗЧФ№ОЦЪІЃЌздЙКТђЦ№БуБЛШІФкДњРэЩЬкИВЁЮЊЁАХтБОзЌпККШЁБЁЃ

НјШыЁОКЯжкЫМзГАЩЁПЬжТл

ЯрЙизЈЬт

ЯрЙиаТЮХ

- ЙЩМлДѓЗљЯТЕј КЯжкЫМзГЬзРЮГДзїзЪН№

- КЯжкЫМзГвЕМЈдЄПї ЪеЙККЃЭтЙЋЫОЙЩМлФббдРжЙл

- КЯжкЫМзГЭЖзЪ1.4вкдЊВЮгыББЖЗЯюФПЦНЬЈНЈЩш

- КЯжкЫМзГЪееЧЭЃ РКЧђаЁОоШЫвІУїеЫУцЫѕЫЎЦпГЩ

- КЯжкЫМзГПїЫ№ВЛМћЕз ГЩвІУївВЗіВЛЦ№ЕФАЂЖЗ

- КЯжкЫМзГЩЯЪа2ФъвЕМЈБфСГ вІУїВЦИЛЫѕЫЎ4600Эђ

- БЛЮЂШэЫїХт367Эђ КЯжкЫМзГЙЋПЊГЮЧх

- ЮЂШэзДИцКЯжкЫМзГЧжШЈЦћГЕЕМКНвЧЦѓвЕГаЪмГЩБОжЎЭД

ВТФуЯВЛЖ

ЛЛвЛЛЛПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЫВМфАЎЩЯздМКЃКУРбеЯрЛњ

- ПЊЗПЩёЦїЃКПьНнОЦЕъЙмМв

- УРЪГЩёЦїЃКЪГЩёвЁвЁ

- ЩњЛюгІМБжИФЯЃКаЁЧјЮогЧ

- IOSЭъУРвЦжВЃКЭцОпЫўЗР

- ВЛвЛбљЕФМнЪЛЃКБљТЗЧАаа

- ЖЏИаЪЎзуЃКЪжжИШЬеп

- жиЮТОЕфЃКеЈЕЏШЫгЂал

- ИпЦЗжЪЕФЗвыЃКЬиПьЗвы

- ДЅМАаФСщСІСПЃКдчЭэБиЖС

- ецаФЛАДѓУАЯеЃКецЛАЬНВтЦї

- ЗПЮнаХЯЂвЛЪжеЦЮеЃКЫбЗП

- КУЦРШчГБЕФНжЛњгЮЯЗЃКАп№Џ

- ИпФбЖШЬєеНЃКВЃСЇЫў3

- ЭЌУћЕчгАИФБрЃКЗЩЯђдТЧђ

- СюШЫжЯЯЂЕФУАЯеЃКвСЕщгФСщ

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ