|

|

浙江广厦:预收账款引市场关注

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

新东风无忧价值网 王正桃

与大部分房地产上市公司一样,自2007年8月起,浙江广厦股价开始调整,走出明显的下降通道,最大跌幅为76%,从最高价2007年8月1日的21.10元跌至2008年6月20日最低价5.06元。2008年7月7日收盘价6.06元,低于公司股改前股价6.76元,股改行情已经消耗殆尽。

股价下跌过程中,浙江广厦由于股改和资产重组,业绩开始扭亏为盈,主营和净利润大幅上升,并且由此摘星脱帽,但股价却没有因此而走强。相关数据显示,股价下跌过程中,主力机构和公司法人均有一定幅度的减持,这与整个房地产行业景气度有关,也与自己2008年4月24日大小非解禁有关。公司价值究竟如何?是否会受房地产行业景气度下降影响而导致基本面恶化转折?

预收账款支撑未来两年业绩

受房地产行业的宏观调控以及我国货币紧缩政策影响,目前整个房地产行业景气度有所下降,主要表现在房价下跌导致的毛利率下降、地价下跌导致存货减值风险和货币紧缩导致的资金紧张等方面。其中,房地产行业类公司资金紧张已成普遍现实,货币资金是否充足,很大程度上决定了行业内公司抗风险能力和发展潜力。浙江广厦资产重组后,有效地提升了资产质量,毛利率不降反升,公司2007年末经营活动现金流达18亿元,货币资金长期保持在10亿元左右,现金流充沛。

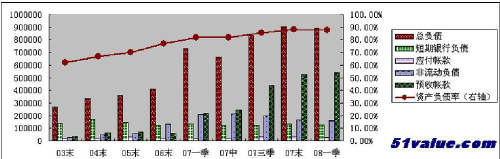

更重要的是,公司预收账款持续大幅上升,仅2008年一季度预收账款就达54亿元之多,对公司未来两年业绩高增长形成有力支撑(见图1)。从图1中可清晰看出,公司预收账款自资产重组以来持续大幅上升,由2006年末的6亿元上升至2008年一季度的54亿元,这表明公司资产质量得到了极大提高。从图1中,还可以看出公司的资产负债率很高,这也是业界比较担忧的。但是如果除去预收账款,公司的资产负债率实际只有37%左右,所以不必担忧资产负债率的问题。

另一方面,公司的财务数据显示存货也大幅增加,2007年末存货达69.5亿元。由于房地产行业景气度下降,很可能造成房价和地价的下降,所以此时的存货具有很大的减值风险。不过详细查看公司存货,可发现其中只有2216万元为长期闲置土地存货,并且已经全额计提完毕。其余大部分为在建项目和产品项目,主要是苏浙地区的优质项目,公司目前巨额的预收账款也可表明它房产后期减值风险小,并且销售紧俏。总体来说,公司虽有巨额的存货,但实际的减值风险很小。

资产重组见效明显

股权分置改革之前,浙江广厦主营收入自2003年到2006年基本维持在6亿元至7亿元左右,没有增长,而且净利润只有1000多万元。在20005年和2006年期间,由于公司投资的金信信托存在被托管和资不抵债的风险,公司全额计提了这笔投资的减值准备,导致2005、2006年业绩出现大幅亏损,当然主因还是主营利润没有大幅增长。

股权分置改革后,公司实施了资产重组,通过定向增发购买大股东优质资产,出售低效资产,改善资产质量,提升盈利能力和核心竞争力。主要包括通和置业开发的都市枫林、南岸花城和戈雅公寓、天都实业开发的天都城项目。同时,公司作价4181.56万元将所持有的广厦教育90%的股权转给广厦控股,作价24772.14万元将持有的英川水电85%的股权转让给中华水电,英川水电股权的转让收益将在2008年实现。

通过资产重组,公司在江浙沪地区的房地产经营规模迅速扩大,不仅增强了在这一地区房地产市场的竞争优势,也使“重点开发江浙沪地区房地产项目”的发展战略规划更加清晰,并且公司置入的优质资产已陆续在报告期内产生效益。从主营数据分析,公司2007年实现主营业务收入277782.21万元,同比大幅增长228%;实现净利润18266.69万元,实现盈利的大幅增长,毛利率也有所回升。无忧价值网综合评级显示(共分为Aa,A,B,C四级),公司基本面排名由2007年末的947位快速上升至177位,基本面评级为A级;公司市场面排名由2007年末的855位快速上升至154位,市场面评级为A级。可见,公司资产重组后资产质量大幅提升,盈利能力增强,基本面改善,资产重组见效明显。

图1:浙江广厦负债情况图

高成长与低估值

根据无忧价值网盈利预测平台(见图2),预测浙江广厦2008年至2010年每股收益分别为0.72元、1.16元、1.03元,预测复合增长率分别为213%、125%和112%,预测市盈率分别为7.9倍、4.9倍和5.5倍。预测市盈率显示目前股价被严重低估。根据公司当前运营状况的行业综合估值,公司中枢价值为9.4元,估值区间为4.2-13.2元,投资价值排名由2007年末的1160位快速上升至131位,投资价值评级为Aa级。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |